绘图/《巴伦》 Joel Arbaje

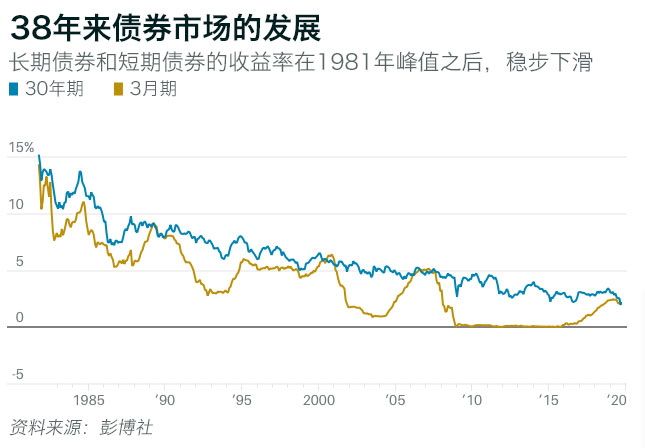

特朗普总统9月10日上午发出最后通牒,要求美联储(Fed)的“笨蛋们”采取行动,实现名义负利率,这再次引发了一个问题:“这将带来什么结果?”当然就是货币贬值、债市震荡和金价上涨。 我多年来一直持这个观点。而这个观点由贝莱德(BlackRock)基金的债券投资人、博客作者里克·里德(Rick Rieder)说出来时,就更为引人注目了。 在9月5日的一篇博文中,里德推测了“货币政策终局”。鉴于债券最终要偿还本金和利息,那么有关货币的话题就再重要不过了。 瑞士国家银行前任行长、里德在贝莱德的同事菲利普·希尔德布兰德(Philipp Hildebrand),在9月3日的金融时报(Financial Times)专栏中抢先披露了里德的观点。希尔德布兰德建议,在下一次经济衰退来临之际,可以让货币当局直接向公民注资,而不是徒劳地继续试图影响已经没有多少空间的全球债券收益率。反正不管希尔德布兰德这一计划的经济价值如何,它听起来都像是一个能够赢得选票的计划。 里德在9月5日的博文中也举了一个“直升机撒钱”(helicopter money)的例子。所谓“直升机撒钱”是指货币不经过银行系统,就直接进入流通中。形象地说,它就像从低空飞行的飞机门里撒到地面一样——这是经济学家米尔顿·弗里德曼(Milton Friedman)想象出来的场景,本·S·伯南克(Ben S. Bernanke)在担任美联储主席期间也曾令人惊讶地引用而这一观点。里德还推测,竞争性货币贬值也将成为货币政策终局的一个结果。 在这种货币政策下,应如何投资?“很明显,”作为贝莱德全球固定收益业务首席投资官的里德表示,“任何名义工具的实际价值都将贬值,因此解决方案是持有一种保持其实际价值的资产——一种无法印刷的资产。我们将持有股票(股息收益率是根据派息率设定的、公司有一定程度的定价权、发行在外的股票数量有限)、房地产(扩大房地产股票是困难且昂贵的) ,甚至包括黄金等大宗商品货币(同样,供应有限,开采成本高)。” 在这场假设的货币贬值余烬中,最差的资产是什么?“收益率为负的主权债券,紧随其后的是收益率为零的纸币,两者在理论上都可以无限的供给。” 里得如是说。他所在的贝莱德在第二季度末持有2.19万亿美元固定收益证券。客户们听说过这些说法吗? 你听到的都是让你去购买债券的理由,甚至是包括那些收益率低于零的债券。这些理由包括出生率骤降、债务负担沉重、工会会员人数减少、通货膨胀一直受到抑制,就像杰夫·贝佐斯(Jeff Bezos)的图书打折一样,都只是销售宣传的前奏。如今债市看涨的话术深植于市场之中,就像几十年前看跌的论调在市场根深蒂固一样。 我这儿存有一篇旧文,是帕克·霍尔III(J. Parker Hall III)发表在1981年5月至6月期的《金融分析师杂志》(Financial Analysts Journal)上的分析文章,那一年对后来的利率有着决定性的影响。 这篇文章的标题“你不应该少持有一些长期债券吗? ”抓人眼球且充满反义。 连中小学生都知道,1981年,二战后债券熊市达到了顶点。长期国债收益率从被遗忘已久的1946年略高于2%的低点,升至15%的高点。 回想起来,1981年的债券市场,就像1849年的黄金市场一样,但是有这样的区别:任何一个加利福尼亚的49岁的人都能辨识一块金块,但是只有像霍尔这样的人才能发现债券的价值。 作为芝加哥大学的长期资产受托人和林肯资本管理公司的总裁,霍尔是中西部的投资权威。他说话很有分量,但在20世纪70年代通货膨胀疯长之后,他发挥了自己所有的说服力来才说服人们购买长期债券,而不是短期。 在债券收益率接近升至峰顶之际,霍尔写道:“1979年至1980年的债券市场崩溃,似乎代表着一场灾难的最终调整,15年来人们对未来通胀会下降的传统希望已经破灭,取而代之的是对未来通胀会上升的非传统担忧。在我们的历史上,债券投资者第一次放弃了。” 来之不易的投资经验告诉投资人的是,无论他们在学校里学到了什么,债券都是多样化投资组合的一个糟糕选择,它甚至比股票更容易受到价格极端波动的影响。同样,当长期资产的收益率低于(期限少于一年的)短期国库券时,人们也没有理由承担这种风险。就连霍尔也不得不承认,“持有债券是令人尴尬的。” 或者应该说,曾经是令人尴尬的。霍尔继而提出了对于投资的真知灼见:“价格几乎就是一切。”比较一下到期收益率15%的优先证券(编者注:在特定资本结构中优先于其他证券获得收益或得到清偿的证券)与股息收益率4.5%的普通股的价格。 价格几乎就是一切——几乎所有的金融现象都是周期性的。霍尔请读者回忆一下1974年的股市崩盘,那是仅仅7年前的事情。“但从1975年到1980年,股票市场仍然提供了18%的复利回报,”他提醒他们。而在此前的6年里,债券的复合年回报率仅为4%。“这么大的利差是否会是未来会获得正常的可比较回报率的好迹象呢? ” 也许就连霍尔也没有想到固定收益产品的未来会如此辉煌。债券收益率在1981年9月达到最高水平。在之后的30年,也就是在2011年到期之前,(30年期)长期美国国债的复合年回报率达到了11%,超过了标准普尔500指数(S&P 500)10.8%的年回报率(包括股息再投资)。 霍尔于2011年去世,但我不知道这位芝加哥的投资大佬(同时也是一位杰出的爵士钢琴家和网球选手)现在会说些什么?我预计,他可能会警告人们不要过于轻率地将1981年和2019年的收益率进行比较——前者已被证实为收益率的历史高点,后者可能是收益率跌倒了谷底,也可能不是。 但是他的逆向思维可能会让他注意到,央行行长们可能终究会成功地刺激通货膨胀,政客们正在向选民承诺太阳、月亮和星星,以及债券收益率的涨和跌有几十年的时间间隔、现在14.7万亿美元的债券收益率低于零。他可能会问: “难道你不应该少持有一些长期债券吗? ”这次他应该真的是这个意思。 吉姆·格兰特是《格兰特利率观察家》(Grant’s Interest Rate Observer)的创始人和主编。

翻译 | 小彩

版权声明:

《巴伦》(barronschina) 原创文章,未经许可,不得转载。英文版见2019年9月13日报道“Jim Grant: The Endgame for the Bull Market in Bonds”。

(本文内容仅供参考,投资建议不代表《巴伦》倾向;市场有风险,投资须谨慎。)