我非常喜欢我作为首席投资官的工作,因为它为我提供了与全球聪明的专业人士互动的机会。眼见为实是我的投资风格,通过尽可能多的拜访大型机构投资者的公司管理层和关键决策者,以进行自下而上的研究。最终,投资者的投资决策受国家和公司增长前景的驱动,而公司的增长前景又受公司管理层的决策以及他们希望将多少资金再投资于业务以推动未来增长所驱动。我刚刚结束了在北美的为期两周的全球尽职调查之旅,我拜访了十多家最大的机构投资者和一些全球最大的对冲基金的首席投资官,他们总计管理资产超过一万亿美元。

在这次的拜访中,大家有两个共同的观点: 低收益时代和看好新兴市场

低收益时代

这些投资者的主要担忧是“持久低迷”, 而且是非常担心 ,全球不同资产类别、经济状况和盈利增长的回报率在很长一段时间内仍将处于低位。

他们还预计,现在是进一步降息周期的开始(一些国家已经多次降息)。我们实际上正在进入第四轮量化宽松(QE4)时代,全球经济衰退的可能性加剧并加速了这一进程。正如我在前几年提到的那样,我们应该关注全球范围内的“增长型”资产类别,因为资本最终将流向那些提供增长和收益的领域。

看好新兴市场

另一个共同点就是他们看好亚洲市场,尤其是中国。

我经常在彭博和CNBC等公共媒体上分享我的投资观点,主要是分享对中国和VITA市场的积极态度。从中长期来看,中国经济中不乏积极的信号,如贷款的增长和结构的改善,这也反映了中国政府为整个经济实体提供更多信贷的决心。在中国,民营企业占整个国家GDP的60%,提供了80%的就业。因此如果政府对民营企业提供更多的资金和流动性支持,我们相信经济将得到更好的提振。

大多数投资者对中国和亚洲资产配置不足,他们急于在该地区部署更多资本,以获得增长。本次拜访中首席投资官X先生管理一个资产2200亿美元的养老基金,其中还有30%尚未投资,他的目标是在30年内将养老金全部投出。我问他如何实现,他表示,在中国和印度等经济增长而且估值不高的区域投入更多资金,并减少对增长放缓的国家的配置,如欧洲和美国。

另一位首席投资官Y先生管理着3500亿美元的养老金,同时由于每个月都有来自潜在的年轻受益所有者的新流入,该养老金增长非常快。预计该养老金将在5年内增长到1万亿美元。为了配合大量资金流入和投资回报目标,Y先生决定将总资产的1/3分配给新兴市场,重点是中国。

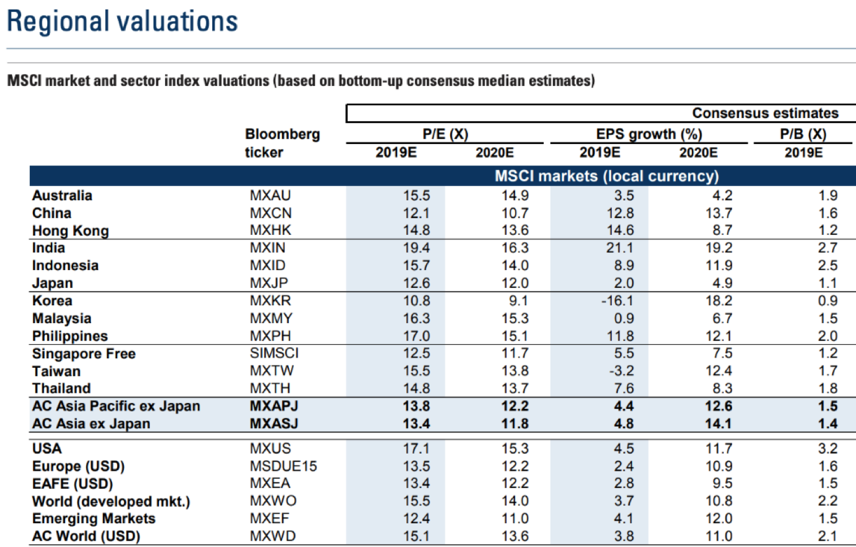

目前中国市场的市盈率为12.1倍,2020年预期盈利增长率为10%,对比美国和欧盟分别17.1倍和13.5的市盈率。我能理解他们为什么会这样做,因为我也会这样做。

各地区估值

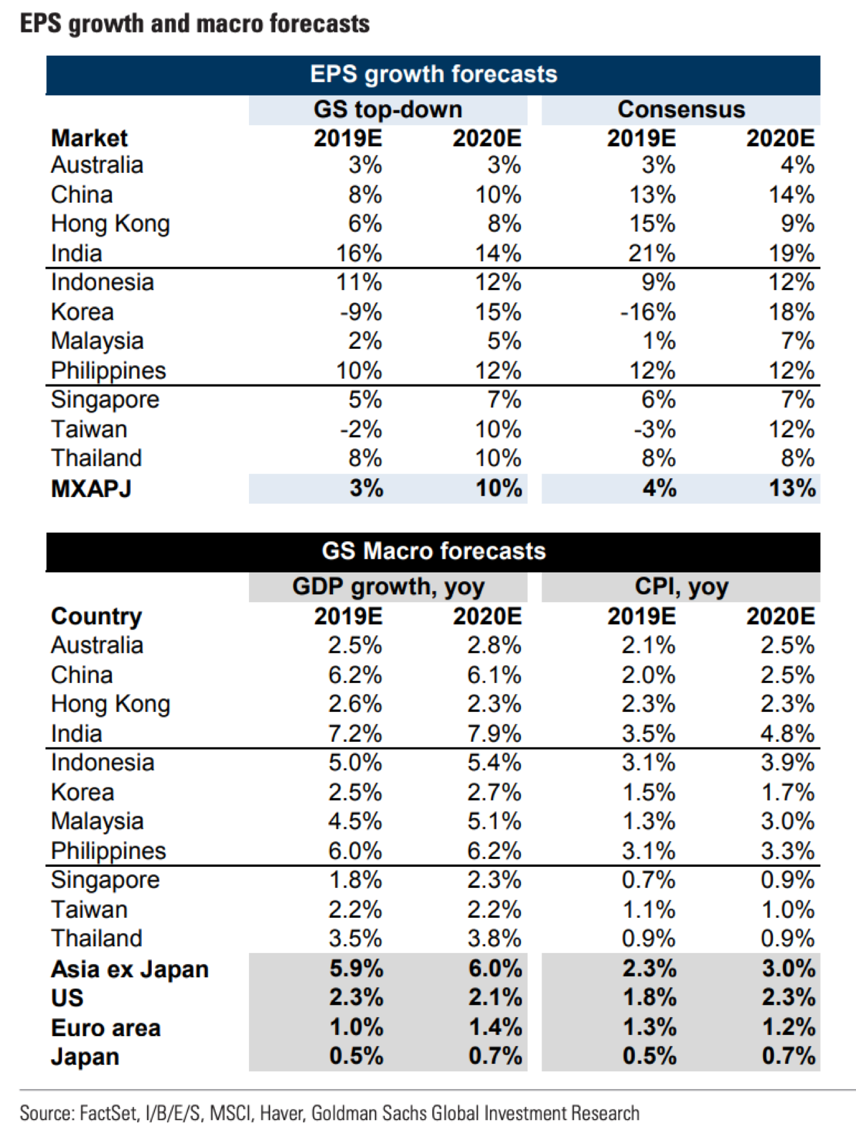

每股利润增长预期和宏观增长预期

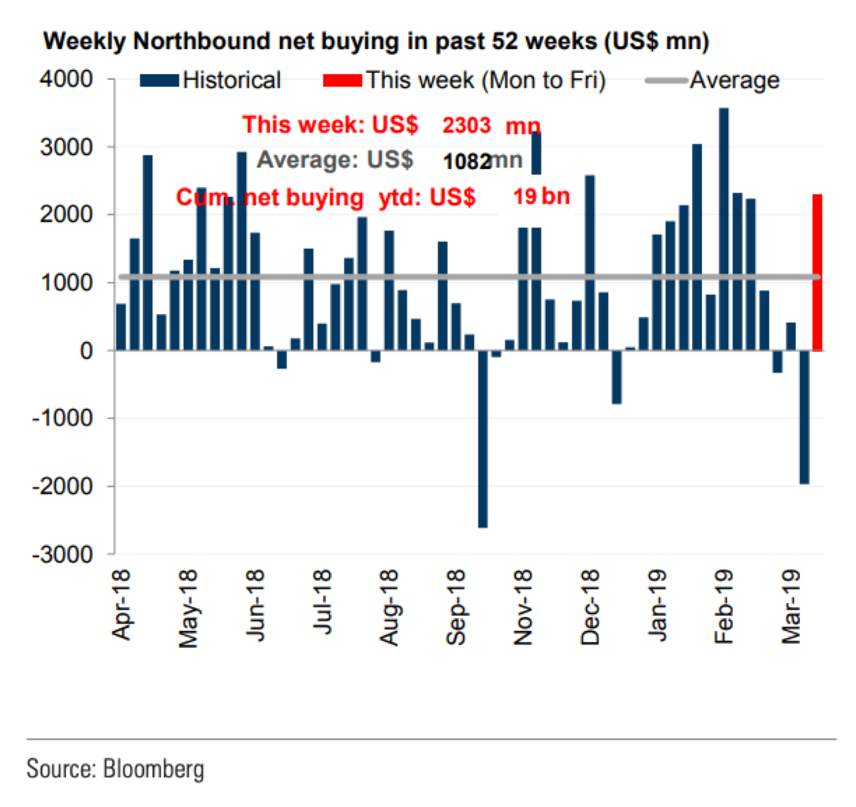

由于X先生和Y先生,以及他们数百名竞争者那里的大量资金流入,在不到3个月的时间,通过QFII进入中国A股市场的北向资金已达到190亿美元,这已经是2017年QFII总流入量的1/3。我预计这种趋势将持续下去,因为从长远来看,资金总是会更多流入高增长地区。

每周北向资金净买入

因此,在这个量化宽松时代,流动性泛滥的环境下,同时全球不同资产类别、经济状况和盈利增长的回报率长期处于低位,资产配置的关键问题不是投资什么,而是如何构建一个均衡的投资组合,以便在全球股市出现调整的情况下,抓住机会来实现债券向股票的再平衡。 对我来说,关键问题是“什么”和“怎么做”,而VITA + GTA 就是答案。

凭借超过15年的投资记录,我的投资业绩仅有3年(2008年,2011年和2018年)下跌,并在2009年和2012年弥补了前一年的亏损,我的投资理念是逆向批判性思维,并找到还没有完全被市场合理定价的增长地区。

核心投资理论VITA

在我所管理的盆景亚洲对冲基金投资组合中,过去3年的核心投资理论被我称为VITA,它在拉丁文中代表生命,“Vitamin(维生素)”该词的词源,VITA代表越南(Vietnam),印度(India),科技(Technology)和中国A股(China A-shares)。

· 越南正在成为世界制造业中心,这要归功于越来越多的外国投资者在越南建造工厂,从而推动了消费需求。越南工人的平均收入从2010年的320万越盾增加到现在的553万越盾。

· 印度享有年轻人口,创造了强劲的国内消费。目前印度的人口为13亿,在全球排名第二,并以1.2%增长。穆迪政府实施的改革正在取得进展,因此经济增长率为7%。

· 技术是未来,因为它为过度流动性和全球通胀提供了最终解决方案。我们正在那些拥有强大知识产权的科技公司上看到自下而上的机会,。但这些公司在一些国家或地区由于悲观情绪而被超卖,比如在韩国和台湾(这是亚洲表现最差的国家或地区,分别下降了0.4%和0.17%)<表3>

· 中国占世界GDP的15%,占市场总量的20%,公司盈利增长率为10%,而美国增长为5%,欧盟为Y,然而,中国A股仅代表世界指数的11.5%和MSCI世界指数的0.1%。X先生和Y先生的再平衡因素将为市场提供持续的长期稳定流入。

如果我们从股票投资者的角度来分析中国A股市场,比较中国A 股市场和美国股市的风险和回报机会的动态市盈率指标,到2020年,中国A股市场的动态市盈率为0.7倍,而美国市场的动态市盈率为1.44倍。 一般来说,动态市盈率越低表明预期收益增长越高,估值越低,低于1.0倍表明有吸引力的买入点。

新的投资主题GTA

在最近的新一轮降息和QE4开始后,除了VITA之外,我又增加了一个新的投资主题GTA,和VITA一样,“T”和“A”代表科技(Technology)和中国A股,“G”则代表两个含义:

· 一是黄金(Gold),或者说类似黄金的其他资产类别,如商品、房地产,这类资产可在全球降息以及QE4环境中提供通胀保护。

· 二是增长资产(Growth)——如股票,与上述逻辑相同,增长资产类别往往在全球降息和经济放缓的背景下提供长期通胀保护。

一季度回顾

年初以来,全球股市活跃:美股涨势凶猛,外资加速配置A股,推动A股年后连续上涨,政策宽松提振港股交易活跃。回顾今年一季度,大多数市场都上涨了。世界指数上涨11%,美国指数上涨13%,欧洲指数上涨12%和亚洲指数上涨11%。

根据高盛(Goldman Sachs)的数据,所有亚洲公司2018财年的利润,只有23%的公司超过其盈利预期,而59%的公司实际上未达到盈利预期。

公司增长预期

如果有任何进一步的盈利不达预期,则可能成为触发市场纠正的催化剂,更不用说中美之间成功的贸易协议已经很好入价了。如果有进一步的市场疲软,当我看到有吸引力的风险调整回报时,我准备增加在超卖地区的风险敞口。

我们必须保持谨慎,不要被长期乐观的市场情绪带走太多,并且必须提醒自己,短期内有多少利好消息被市场入价。

最后,我想和大家分享一下我在2019年伯希尔哈撒韦公司年度股东大会上的主要观点。 当被要求分享他现在生活中最看重的东西时,巴菲特说: “有两样东西你买不到: 时间和爱。” 这也适用于投资,我相信我们必须有耐心,专注于长期的增长,对我们每天所做的事情充满爱和热情。 投资快乐!我们将继续为所有投资者努力工作,因为相信,所以看见。

作者简介

马晖洪

歌斐资产公开市场合伙人

亚洲第一代对冲母基金管理人,成立市场上第一支亚洲对冲母基金。盆景资产管理公司创始人。管理过对冲母基金规模最高达20亿美元。