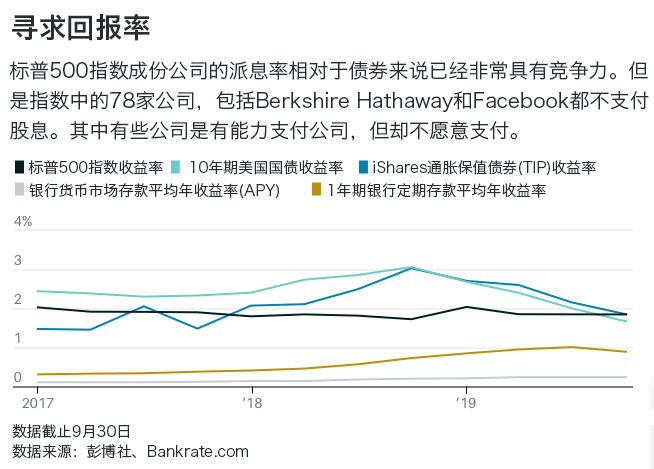

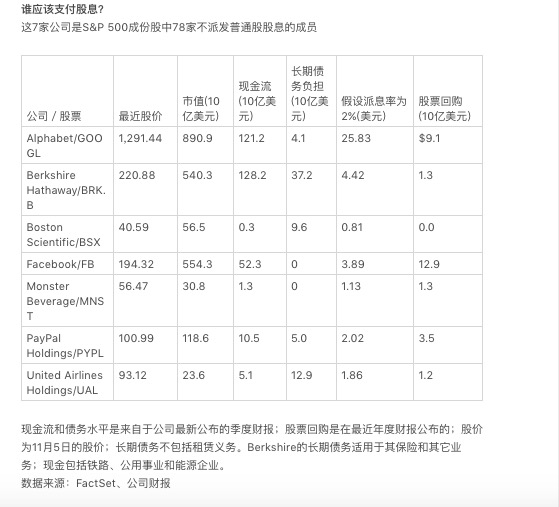

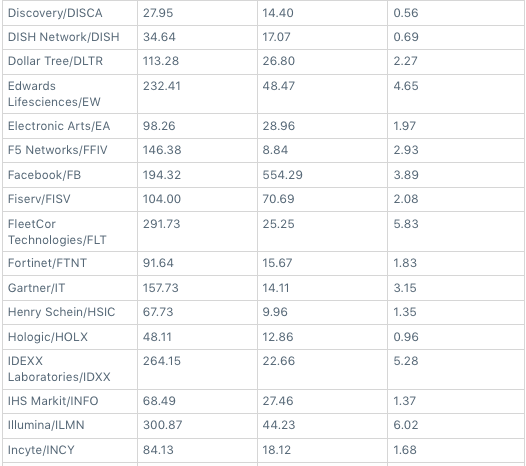

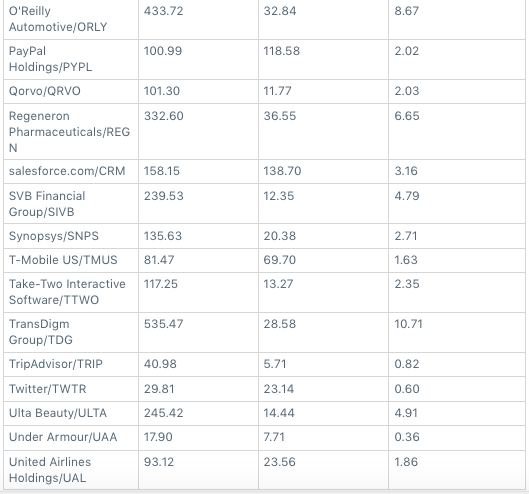

股息股票目前在投资者中很受欢迎。固定收益资产收益率的持续低迷就是会起到这样的作用。 然而,尽管股息是许多股票的关键立足点,因为它们的按季度派息可以缓冲波动性,提高长期回报率,但许多公司更愿意以其他方式回报股东,或者干脆用现金来建立自己的业务。 标准普尔500指数(S&P 500)被认为是美国大型公司的代理,该指数的成份股中,有78家公司并没有定期支付普通股股息,尽管几乎所有这些公司都获准回购其股票。 其中一些不支付股息的公司,比如Berkshire Hathaway (ticker: BRK.B)、Facebook (FB)、United Airlines Holdings (UAL)和 Amazon.com (AMZN),都是家喻户晓的公司。其他的公司则不那么显眼。 这些公司包括 Keysight Technologies (KEYS)、 Henry Schein (HSIC)和 Copart(CPRT)。 (本文末尾列出了所有78家不支付股息公司的名单。) Leuthold Group首席投资策略师吉姆·保尔森(Jim Paulsen)表示:“问题在于如何让股东价值最大化。是将现金流用于资本支出项目来促进未来的增长,还是减轻债务负担,或者回购股票,又或者提高股息,哪种方式最好? ” 近年来,对收益率的需求不断提升,提高了派息公司的知名度,也提高了要求非派息公司派息的呼声。在利率如此之低的情况下,想要提高收益,派息股票相对于债券更具吸引力。标准普尔500指数公司的平均收益率约为2%,而10年期美国国债的收益率已经从2018年11月的3.2%下跌至最近的约1.9%。派息股票还有助于提高长期回报率:从1926年1月到2019年10月,标准普尔500指数的年回报率为10.2%,再投资股息占其中的近40%。 为了确定标准普尔500指数中的不派息公司是否有资金发起派息,《巴伦》(Barron’s)选择了访问了Keeley Mid Cap Dividend Value fund (KMDVX)的联席经理汤姆·布朗(Tom Browne)。 布朗利用FactSet数据,制作了一个电子表格,分析这些公司的债务负担,以及假设以2%的收益率的起点,股息将花费多少钱,还有公司是否回购了自己的股票等因素。 但是,关于一家公司是否支付股息,目前还没有一个模板。企业有各种各样的理由放弃支付股息,这些理由从自由现金流不足,到债务负担沉重,再到只是想更好地利用公司资金都有。 公司不派发股息的另一个潜在理由是,股东要为股息纳税,这使得股息对于那些持有大量公司股份的所有者或者经理人,或那些试图管理税务负担的股东来说,不那么有吸引力。更重要的是,因为一旦开始派息,投资者就会开始期待股息,所以公司在确定能够持续派息之前,不愿意开始派息。 拒绝派息的例子之一是Berkshire Hathawa。该公司自1967年以来就没有宣布过任何现金分红。 在2012年致股东的一封信中,沃伦·巴菲特(Warren Buffett)写道,“如果我们用于收购的资金被用于股票回购或派息,那我们的股东将远没有今天富裕。”巴菲特还概述了,投资者如何通过每年出售一定比例的股份来获得更好的效益,他认为这种方式比派发股息更有意义。他还列举了股息税的不利后果以及其他问题。具有讽刺意味的是,该公司的投资的一些公司确实在派发股息。 快进到今天。 Columbia Threadneedle Investments专门从事收益型投资,其高级投资组合经理大卫·金(David King)认为,Berkshire Hathawa是时候开始派发股息了,部分原因是该公司已经有几年没有用现金进行大规模收购了。上一次还是在2016年初,该公司以330亿美元收购了Precision Cast Parts公司。“如果他们没有利用这1280亿美元进行再投资,现在该是分红时间了,”金说。该公司的成功“导致了现金储备和现金流状况,远远超过了他们可能在短期内看到的机会。” 截至9月30日,Berkshire Hathawa的现金总额约为1280亿美元。以2%的股息收益率计算,Berkshire Hathawa如果最近派息,花费将是每股4.42美元,总计约61亿美元。 Berkshire Hathawa没有回复《巴伦》记者的置评请求。 一些不支付股息的公司——通常是那些处于发展周期较早阶段的公司——是正在迅速成长的公司,它们相信它们的现金最好用于收购其它公司或增加资本支出。其中许多公司属于科技板块,被视为成长型股票,它们较高的市盈率可以证明这一点。 这个类型中,拒绝派息的两家公司是Facebook和Google母公司 Alphabet (GOOGL)。 Thornburg Investment Income Builder fund (TIBAX)的联席经理本·柯比(Ben Kirby)表示,两家公司“都已经处于该分红的阶段了,应该通过分红对管理层施加资本约束。” 然而,Facebook认为其现金最好用于股票回购、资本支出和收购。在其第三季度财报中,这家社交媒体巨头对其多年来一直坚持的主张做了进一步巩固:“在可预见的未来,我们不打算支付现金股息。”该公司表示,其计划保留未来的收益,“为我们的业务运营和扩张提供资金,并为我们的股票回购计划提供资金。” 在2019年的前9个月,Facebook回购了大约30亿美元的A类普通股。截至9月30日,该公司拥有约523亿美元的现金、现金等价物和有价证券,债务也很少。自2012年以来,Facebook以196亿美元收购了 WhatsApp,以22亿美元收购了Oculus,以及以10亿美元收购了Instagram。 如果Facebook进行派息,而派息率是2%,那么该公司将因此花费大约110亿美元,而FactSet调查的分析师预计其2020年的自由现金流为220亿美元。 至于Alphabet,其首席财务官露丝·波拉特(Ruth Porat)在2016年告诉投资者,“我们之前曾表示,在可预见的未来,我们不打算发放股息。”这项政策仍没有改变。 2019年前9个月,Alphabet回购了约123亿美元的股本。它仍拥有庞大的现金储备,最近约为1210亿美元,而其长期债务为41亿美元。 如果Alphabet进行派息,而派息率是2%,那将相当于160亿美元。相比之下,分析师预计其2020年的自由现金流量约为360亿美元。 Facebook和 Alphabet 拒绝置评,而是指出可以查阅其概述了资本回报策略的文件。 管理着130亿美元T Rowe Price Dividend Growthfund (PRDGX)的托马斯·胡贝尔(Thomas Huber)表示,人们普遍存在一种误解,认为“如果公司支付了股息,它就不再是一家成长型公司,事实并非如此。” “为什么你不想投资一家现金流超过需求的公司呢? ” 他问道。 保尔森也同意这一观点。他表示,发起派息“并不意味着承认它是一家老公司,而是利用一个难得的机会,通过满足投资者对收益率的过度需求来提高股东价值。” 尽管如此,许多成熟的科技公司还是支付了股息。 其中包括Apple (AAPL)、Microsoft (MSFT)和Cisco Systems (CSCO)。这些股票的股息率分别为1.2%、1.4%和2.9%。公平地说,它们存在的时间比 Facebook、Alphabet 和Amazon更长,而且可以说处于更成熟的发展阶段。 当Apple在2012年3月宣布将开始分红时,该公司CEO蒂姆 · 库克(Tim Cook )是这样解释的:“我们的结论是我们有足够的现金来经营这家公司。考虑到这一点,我们认为发放股息并在此过程中扩大苹果的股东基础是正确的做法。” 标准普尔500指数中另一个没有派息的成员是生产能量饮料的Monster Beverage (MNST),该公司在其2018年财报中指出,该公司自成立以来从未“向股东支付现金股息,而且我们也不打算在可预见的未来支付现金股息”。 Monster Beverage的成立可以追溯到在20世纪30年代的创立Hansen。该公司至晚从1990年就开始公开交易了。 “我们不认为派息是现金资源的最佳利用方式,”该公司长期担任首席执行官的罗德尼 · 西里尔 · 萨克斯(Rodney Cyril Sacks)在2018年6月Monster Beverage的年会上表示:“我们正在寻找其它利用现金的机会。” Monster Beverage在2019年前9个月回购了近4亿美元的普通股,而2018年同期回购了约8亿美元的股票。 从有利的一面说,Monster Beverage公司选择回购股票而不是发放股息,是因为该股处于历史上相对便宜的水平。根据FactSet的数据,该公司最近的估值约为2020年预期收益的25倍左右,远低于其逾32倍的5年平均水平。 然而,支持这家饮料公司开始派息的一个理由是,截至9月30日,该公司负债最少,而现金和短期投资约为13亿美元。 基于Monster Beverage最近的股价,假设派息率为2%,那么相当于每股派息1.13美元,总量大约相当于其2020年预期自由现金流的一半。 Monster Beverage拒绝对本文发表评论。 还有一些公司不支付股息是因为负债累累。例如,医疗器械公司Boston Scientific (BSX)已经中止了一项股票回购计划,因为该公司想集中削减债务。其首席执行官迈克尔·马奥尼(Michael Mahoney)在5月份的一次会议上表示,“但除此之外,在未来3到4年的时期内,公司现金将用于划算的并购和股票回购,” 8月份,Boston Scientific以40亿美元收购了伦敦的医疗保健公司BTG。 PayPal Holdings (PYPL)也不支付股息。该公司首席执行官丹尼尔· 舒尔曼(Daniel Schulman)在10月底告诉分析师,“我们的资本配置没有变化。”该公司不派发股息的一个关键因素是收购。例如,在2018年9月,它以20亿美元现金收购了瑞典支付公司 iZettle AB。它还在回购股票。 不过,PayPal可以说确实有支付股息的财力。首先,它最近的现金和投资品总额约为100亿美元,超过了其约50亿美元的长期债务。2019年前9个月,它回购了11亿美元的股票。 按照2%的派息率计算,相当于每股2美元左右的股息,总花费约为24亿美元,约为分析师预期其2020年可能产生的自由现金流的一半。 PayPal和Boston Scientific拒绝详细说明他们的股息政策。 在一个普遍发放股息的行业中,不发放股息的公司会显得很突兀。United Airlines就是其中之一。它的许多同行都在支付股息,包括Delta Air Lines (DAL)、Alaska Air Group (ALK)和Southwest Airlines (LUV)。 根据United Airlines最近的股价计算,2%的派息率相当于每股1.86美元,总成本约为4.7亿美元。 然而,该公司最近的债务总额为129亿美元,而现金量约为50亿美元,而且其企业价值与BITDA(未计利息、税项、折旧和摊销前收益)的比率是可控的。此外,该公司的估值相当便宜,约为其2020年预期利润的7.5倍,而该公司估值的5年平均水平为近8倍。该公司仅在第三季度就回购了3.63亿美元的股票。 鉴于该公司股票的低估值,United Airlines更倾向于回购股票,而不是支付股息。该公司拒绝详细说明。 2019年9月,United Airlines首席财务官杰拉尔德·拉德曼(Gerald Laderman)曾表示,“未来的某个时间,我们可能会讨论支付股息问题,但目前我们觉得我们正在实施的战略没问题。” United Airlines的股价2019年上涨了11%,仅次于Delta Air Lines、Alaska Air Group和Southwest Airlines。而且如果该公司派发股息,它的股票会飞得更高。 翻译 | 小彩

版权声明:

《巴伦》(barronschina)原创文章,未经许可,不得转载。英文版见2019年11月8日报道“78 Stocks in the S&P 500 Don’t Pay a Dividend. Here Are Some That Should.”。

(本文内容仅供参考,投资建议不代表《巴伦》倾向;市场有风险,投资须谨慎。)