对于那些为退休而储蓄的投资者来说,派息股票是一个关键的组成部分。因为在退休前的股息再投资能够提高回报,并为退休人员在收入下滑阶段提供关键的收入。

实际上,曾经一度沉寂的股息投资领域现在很火。凭借其诱人的收益和分红,派息股不仅在这个债券收益率极低(似乎不会很快结束)的时代提供了可观的回报,而且还带来了价格升值的希望。标准普尔500指数(S&P 500)的派息率最近在1.9%左右,与美国10年期国债的收益率大致持平。美国国债本身就是退休储蓄者的一个常见收入来源。

除了收益以外,股息还有许多好处,其中之一是,合格股息收入是按照资本收益纳税的,其税率低于普通收入。最高的联邦资本利得税率是23.8%。派息还可以帮助投资者在市场波动时期缓冲波动,因为即使股价下跌,派息也能提供回报,为股票投资组合提供亟需的多样化。所有这些特征使得派息股成为勤奋的退休储蓄者的一项重要投资。

“如果操作正确,股息收益型股票就是一个可以不断提供收益的礼物,”纽约Altfest Personal Wealth Management首席执行官刘易斯·阿尔费斯特(Lewis Altfest)说。

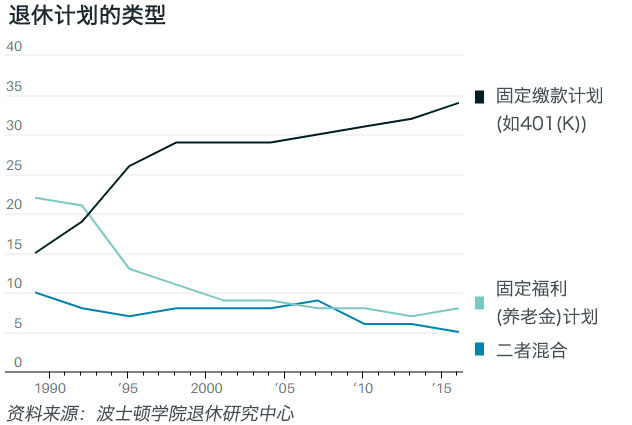

在过去30年左右的时间里,退休人员对股息收入(或任何形式的收入)的需求变得尤为迫切,因为企业不再提供能够保证员工在退休期间获得稳定支出的养老金。企业养老金的替代计划,也就是所谓的固定缴款计划,比如401(k),反而把退休储蓄的责任推给了工人,而他们中的许多人正在努力将这些储蓄转化为退休收入的来源。

在这种背景下,许多公司、政策制定者、退休研究人员和金融公司都在努力开发退休人员可以利用的退休收入策略和产品。他们提供的服务和想法包括:工作场所退休储蓄计划的提取机制、最大化社会保障福利的“桥梁” ,以及一系列年金服务。

两个流派

现在,越来越多的投资者正在将派息股作为他们退休收入策略的基石。对于这些储蓄者来说,关于如何最佳地利用派息股策略,有两种思想流派: 总回报流派和纯收益流派。

总回报流派认为,投资者关注的是,随着时间的推移,他们的投资组合中各种资产类别的增值。股票的总回报包括股息和资本增值(或亏损),使投资者能够从股息收入和价格增值的组合中获得收益。资本保值不一定是主要目的。

先锋集团(Vanguard Group)高级投资分析师科琳·雅各内蒂(Colleen Jaconetti)在2016年的一份研究报告中写道,这种投资方式“基于投资组合的全盘视角,将资产配置与(退休人员的)风险回报配置相匹配,(使用)多元化投资,(使成本)降至最低”。

而纯收益派认为,投资者将派息股和债券配置在一起,以抑制股价波动。它本质上意味着要建立一个多样化的投资组合,退休时以红利为生,或者用这些红利来作为其他收入来源的补充,例如社会保障,或者养老金(前提是有养老金)。例如,一个500万美元的投资组合,如果按照平均2%的股息收益率计算,一年就可以获得10万美元的税前收入。

但在将派息股与退休收入结合在一起时,就需要谨慎些。例如,投资者应该警惕追逐高派息股票,因为高派息有时意味着这只股票有着深层次的问题。

芝加哥Huber Financial Advisors首席投资官菲利普·胡贝尔(Philip Huber)表示:“超高派息总是有原因的,有可能是这只股票存在很高的风险。”

投资者也应该注意,创立的投资组合要保持平衡,不要过于集中于高收益股票或者高价值板块,比如当前的公共事业板块和日用消费板块。

而且,尤其是在做长线投资时,眼光短浅的投资者可能会忽略一些不支付股息而表现良好的公司,比如Facebook (FB)和谷歌母公司Alphabet (GOOGL)。

更重要的是,股息并不能保证一直都有。虽然公司通常会在开始分红之后努力维持分红,但有时候也会被迫削减。例如,在金融危机期间,通用电气(General Electric,GE)将年度股息从每股1.24美元削减至40美分。现在已经降到象征性的每股4美分。(通用电气一度是股息坚定的拥护者,在2009年首次削减股息之前,几十年来该公司一直在连续增加股息。)

如果退休人员的钱用完了,而且需要大量动用本金,那么收益派和总回报派的方法都可能会面临问题——考虑到预期寿命一直在增加,这种担心可不是小事。根据波士顿学院退休研究中心(Center for Retirement Research at Boston College)的数据,现在65岁退休以后,使用退休储蓄的时间大约为20年,而1960年为13年。

尽管如此,派息股的支持者表示,执行得当的策略可以带来收益和资本增值,从而增加储蓄。

派息股的吸引力

Wisdomtree的全球研究主管杰里米·施瓦茨(Jeremy Schwartz)表示,在考虑了通胀因素的实际回报来看,派息股相对于其它类型的资产表现良好,因此成为了多元化退休投资组合中有价值的组成部分。“股票是实物资产,随着时间的推移,其股息和利润会随着通胀而增长,”他表示。

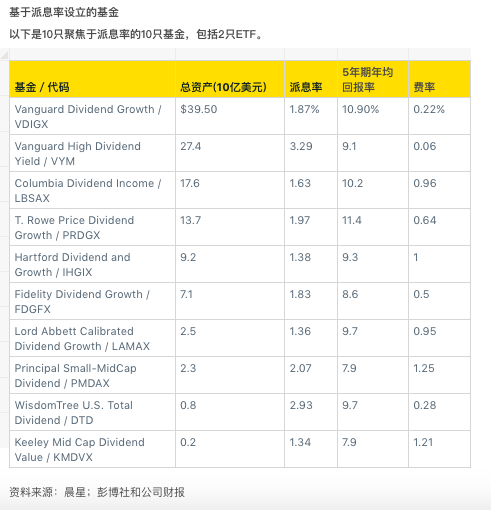

施瓦茨补充说,股息现金流吸引人的一个特点是,它的波动性远小于股价的波动。他指出,WisdomTree US Total Dividend ETF (DTD)最近的收益率约为2.9%。该基金所持有的878只股票的权重是按照其预期派息流来计算的。苹果公司(Apple,AAPL)因其巨额股息流,在该基金中所占权重最大。

除此之外,该基金的净股票回购率(即股票回购占标的资产市值的百分比)为2.2%。两者加起来提供了略高于5%的股东回报率。

如果将该基金5%的股东回报率与美国国债通胀保值证券(Treasury inflation-protected securities)最近的0.21% 进行了比较,“这是一个相当有吸引力的股票风险溢价,”施瓦茨说。

尽管专家们指出,在为退休积累资产的组合中,并非每只股票都必须是支付股息的,但他们表示,股息是累积总回报的一个关键因素。总回报包括资本增值和再投资股息。

《Prudent Speculator newsletter》的主编、AFAM Capital的首席投资官约翰·白金汉(John Buckingham)也认为,投资组合中用来在未来5年或更长时间内获得回报的那部分资产应该基本上都是股票,“前提是你要有纪律性和耐性坚持持有,这是一个重大的警告。”

他补充称:“债券或其它固定收益类投资没有太多令人兴奋之处。”股息通常每年都会增加,“而且随着公司利润的增长,股息还会增加。”而债券的息票通常是固定的。

总回报策略

胡贝尔(Huber)支持通过总回报率的投资方法来建立退休储蓄。他提倡的一种方法是,周期性地对投资组合资产进行重新平衡(例如,从表现较好的资产类别到表现不佳的资产类别进行排列),并偶尔出售这些资产,以补充退休人员的收入。

他表示:“人们退休后很难完全依靠派息股票和优质债券的收入生活。”

他通常青睐股息增长型股票,或者那些定期增加股息支出的股票,而不是派息率较高的股票。他说,派息增长型股票的“质量更好,在经济低迷时期更具防御性”。

不过,雅各内蒂(Jaconetti)倾向于在这些多种类型的派息股之间保持平衡。“市场是周期性的,没有人真的知道未来会发生什么,”她在最近的一次采访中说。

她对超配派息股持怀疑态度,部分原因是公用事业和必需消费品等传统的收益型股票被市场追捧,导致股票估值过高。尽管这些板块和股票有股息做支撑,但它们可能很容易受到抛售的冲击。

她表示:“专注于派息股票往往是那些价值股。”价值股多年来的表现一直不如增长股,直到最近这一情况才有所改变。“如果你单为了现金流而对投资组合进行调整,那么你可能没有意识到你正在改变投资组合的构成或风险状况。”

Columbia Dividend Income fund (LBSAX)是一只成功实施了总回报策略的基金。该基金连续10年的年回报率为12.2%,在晨星(Morningstar)同类别中的基金中排名前15%。该基金最近权重最大的板块是信息技术类股(21%),其次是金融类股(19%)和工业类股(14%)。其持股最多的公司包括摩根大通(JPMorgan Chase,JPM),该公司派息率为2.8%;微软(Microsoft,MSFT),派息率为1.4%;强生(Johnson&Johnson,JNJ),派息率为2.9%;默克(Merck,MRK),派息率为2.6%。

该基金的经理们在其第三季度的展望报告中写道:“我们继续专注于寻找那些拥有自由现金流和有着强劲的资产负债表的公司,我们相信,随着经济周期的推进,这些公司将变得更加重要。”

纯收益策略

总部位于新泽西州瑞吉伍德市的Advisors Capital Management的首席投资官查尔斯·利伯曼(Charles Lieberman)不喜欢总回报派的投资方式。

首先,该策略有个退休研究人员普遍关心的“退休顺序问题”。比如说,如果一个投资者的投资组合在退休时间的临近的时候陷入连续的低迷,这可能意味着创造收入的资产基础低多了。

那么对他来说,当市场不景气的时候,通过提取投资组合的资金来筹集现金,对他来说是一件非常苦恼的事情,部分原因是这可能意味着本金的减少——这是许多投资者不愿做的事情。“当市场大幅下跌时,你不得不出售更多资产,而当市场复苏时,该投资组合可运作的资金基础会较小,而且可能永远不会增加。”利伯曼表示。

利伯曼说,退休投资组合的所谓安全年度分配率(即提取率)约为4%,但是即使是这样的速度,退休人员也有可能提取完资金。(如今许多退休研究人员正在鼓励提高流动性提取率。)

因此,他的公司有一个策略,目标是创造与通货膨胀同步的收入。这种投资策略配置中,通常80%是股票,在许多情况下包括高收益业主有限合伙制企业(master limited partnership)和房地产投资信托,其余20%是固定收益类资产和优先股。自2001年推出以来,该策略的年度综合净回报率为6.8% 。

利伯曼持有的一个REIT是Medical Properties Trust (MPW),该公司开发和租赁医院等地方使用卫生保健设施。它的年度回报率为5.2%。

利伯曼并不担心侧重于收益导向型股票会导致价值股权重过高的危险。他表示:“我有足够的知识,能够对哪些行业(以及哪些公司)能够安全地提供收益做出判断。我并不认为自己需要按比例投资于每个领域。”

晨星公司退休研究主管戴维·布兰切特(David Blanchett)表示,有些时候,纯收益派模式(即便是较不多样化的模式)在退休储蓄方面是有效的。

他在2015年与人合著的《投资组合管理杂志》(Journal of Portfolio Management)中写道:“专注于收益的投资组合可能不像专注于总回报的投资组合那样多样化,但往往会产生更高收益,对于专注于当前消费的投资者而言,它可以代替了总回报策略,颇具吸引力”。

DIY策略

许多投资者在财务顾问或财富管理公司的帮助下了解了这些退休收入策略。但是应该如何制定适合自己的退休策略呢?

越来越多的投资者正在追求的一个选择,是组建一个派息股的投资组合。为了正确地执行这一困难且可能代价高昂的战略,需要进行大量研究,以充分了解这些公司及其股息的持久性。

白金汉认为被低估,但其派息率高于30年期美国国债的股票有:皇家加勒比邮轮公司(Royal Caribbean Cruises,RCL)派息率为2.7%;思科系统公司(Cisco Systems,CSCO)派息率为3.1%;安进公司(Amgen,AMGN)派息率为2.6%;AT&T派息率为5.2%;KeyCorp(KEY)派息率为3.9%;Synchrony Financial(SYF)派息率为2.4%;美国保德信人寿保险公司(Prudential Financial,PRU)派息率为4.3%。30年期美国国债的收益率约为2.3%。

“我们购买派息不仅仅是为了分红,” 白金汉说:“我们也在寻求资本增值。”

相比于组建一个派息股投资组合,共同基金或基金组合可能是一种更安全、成本更低的选择。“基金会更有效,因为它们有机会进行更大规模的投资。”

表现最好的基金之一是规模达395亿美元的Vanguard Dividend Growthfund (VDIGX),该基金于8月向新投资者重新开放。年费用比率为0.22%。该基金由资深经理人唐纳德·基尔布赖德(Donald Kilbride)管理,主要投资于高质量和防御性公司。该基金近期持股最多的股票包括可口可乐(Coca-Cola,KO)、美敦力(Medtronic,MDT)和麦当劳(McDonald's,MCD),其基准是纳斯达克美国股息成功指数(Nasdaq US Dividend achivers Select index),该指数成份股已至少连续10年提高股息了。

按照1年、3年、5年和15年的年均回报率排名,该基金在晨星同类基金中的排名都在前20%。其10年的年均回报率为12.8%,位居前30%。

这样的回报率就是退休人员可以依赖的回报率。

无论退休收入是以何种方式实现的,股息都应该发挥关键作用,但重要的是要了解哪些公司有股息以及如何适用。

翻译 | 小彩

版权声明:

《巴伦》(barronschina)原创文章,未经许可,不得转载。英文版见2019年11月17日报道“Retirement Savers Are Turning to Dividend Stocks for Income. Here’s How to Use Them in Your Portfolio.”。

(本文内容仅供参考,投资建议不代表《巴伦》倾向;市场有风险,投资须谨慎。)