就经济而言,过去10年中最引人注目的时刻是那个没有发生的时刻。

自南北战争以来,美国经济第一次在10年中没有陷入衰退。这一事实反映出,自金融危机和衰退结束以来,经济的发展是多么的不同寻常,多么的令人困惑。有人可能会说,长达10年的扩张之所以仍在继续,是因为它还没有好到足以结束。

JP摩根基金(JP Morgan Funds)首席全球策略师大卫·凯利(David Kelly)表示:“整个经济增长过程就像是一只乌龟,而非野兔。这是一个非常缓慢的扩张,而且一直没有取得什么成就。”

自2009年6月经济开始扩张以来,美国经济的增长已经缓慢到没有引发有意义的通货膨胀,这也让美联储在过去10年里一直将利率保持在历史低位。虽然美联储确实在2015年开始逐步提高利率,但2019年改变了方向,采取了官员们所称的“中期调整”策略,降息了3次,每次25个基点。此前美联储加息了9次。美联储的基准利率从10年前的0%到0.25%,提升到现在的在1.5%到1.75%。

从货币政策以及货币政策引领经济的角度来看,2019年是过去10年的一个缩影。凯利在谈到2019年夏天美联储政策的转变时表示:“这是经济着陆的连续失败。”

然而,从美国股市投资者的角度来看,低利率和缓慢但稳步增长的经济给他们带来了巨大的好处。来自美联储的宽松货币政策使得股市一个接一个地创下新高,这提醒了那些可能已经忘记美国经济和美国股市是两个不同的概念的人。

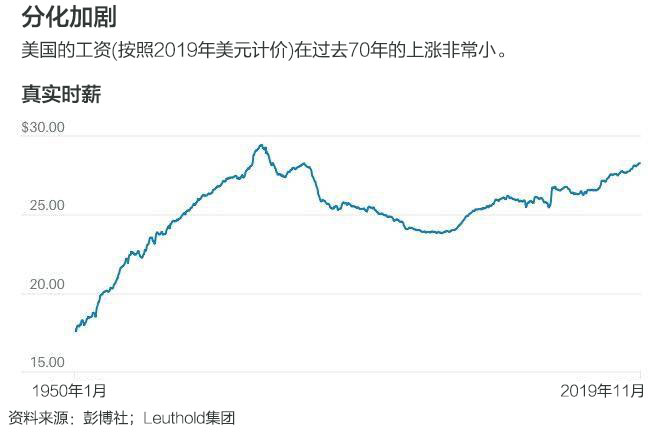

美国经济增长与市场增长之间的反向对比,或许可以从美国人的收入和标准普尔500指数过去10年的表现上得到最好的体现。日益扩大的贫富差距既是工资和投资收益差距扩大的原因,也是其结果。

美国劳工部(Labor Department)公布的最新数据显示,11月美国平均小时工资为28.29美元。如果回顾过去10年的实际工资,或经通胀调整后的工资,它们几乎跟不上通胀。实际工资的年平均增长率仅为0.6%。

与此同时,10年以来,标准普尔500指数已经上涨了189%,从2009年12月31日的1137点一路飙升至目前的3221点。

考虑到消费者价格指数(CPI)与个人消费支出指数(PCE)完全呈现反相关的关系,通货膨胀对工人收入的影响尤其重要。美联储10多年前开始明确将货币政策与个人消费支出挂钩。这一点很重要,因为CPI衡量的是医疗保健成本,比如保费和免赔额,可以说它比PCE更能反映通货膨胀情况。PCE衡量的是政府设定的医疗保险和医疗补助的赔偿率。

PCE一直低于美联储2%的通胀目标,最近的通胀率为1.4%(或1.6%——剔除食品和能源价格后)。相比之下,核心CPI自2018年初以来一直保持在2%或以上。当你考虑到提升消费者购买力的关键是低通胀时,这种差异就显得至关重要。因此,有观点认为,美联储正在使用人为的低通胀指标来设定利率。

贫富差距并不新鲜,但它正在扩大,近年来,它已成为全国经济对话的一个更大话题。

为了说明这一点,我们来看看劳工部的年度消费者支出数据。2010年,美国最底层的三分之一人口的税前收入占总收入的26.3%,低于20世纪70年代初的31%。快进到2018年——最近一年的可用数据,这一比例为24.8%。

不那么富裕的人群收入份额的下滑,有助于解释为什么经济增长乏力的同时,股市却前所未有地好转。不太富裕的家庭花费了更多的工资,这意味着这些工人的工资会更快地流入经济。

凯利说,美联储的政策在一定程度上巩固了这种分化。“就像是水管漏水了,”凯利说:“资金正从商品和服务中转移出来,因为富人将他们的钱用于了投资。”回到他最初的类比,凯利说:“我们有一个像乌龟一样的经济和一个像野兔一样的股票市场。”

2019年早些时候的一项盖洛普民意调查发现,55%的美国人持有股票,这在一定程度上要归功于401(k)计划。这一比例在过去10年中一直保持稳定,但在金融危机爆发前的几年里,这一比例为62%。盖洛普说,在经济衰退期间,持有股票的人数有所下降,而且还没有完全反弹。

比更多的美国人不再持有股票更重要的是,股票市场的财富在持有股票的美国人中变得多么集中。

美联储的消费者财务调查每3年进行一次,最近一次调查是在2016年。当年的调查显示,股市的收益越来越集中在最富有的美国人身上。2016年,前10%的美国家庭持有美国股市93.2%的股票和共同基金资产,高于2010年的91.2%和1989年的86%。即使算上间接持有(即包括401(k)计划的风险敞口),前10%的美国家庭持有84%的投资资产,高于2010年的80.6%和1989年的80.8%。

德意志银行证券(Deutsche Bank Securities)首席经济学家托尔斯滕·斯尔克(Torstenslk)表示,问题在于,股市到底在为谁创造财富?“这仅仅与前10%的富人有关吗?”斯尔克表示,这种集中本身不太可能抑制进一步的市场收益。

随着经济扩张进入第二个10年,还有一个问题值得探讨:如果收入和财富变得更加集中,美国市场能保持如此强劲的上涨吗?

包括斯尔克在内的许多经济学家预计,美国股市2020年将继续表现良好,这在很大程度上要归功于美联储在可预见的未来维持低利率的意图。但是,对于公司来说,为了保持利润的增长,并采取必要措施来吸引投资者,他们需要消费者来购买他们的商品和服务。

那么,投资者或许应该理智地考虑一下经济与市场之间日益扩大的分化,以及这对未来回报的影响。

翻译 | 小彩

版权声明:

《巴伦》(barronschina)原创文章,未经许可,不得转载。英文版见2019年12月20日报道“The Economy, 2019: A Microcosm of a Decade in Which Growth Was Slow and Market Gains Fast”。

(本文内容仅供参考,投资建议不代表《巴伦》倾向;市场有风险,投资须谨慎。)