2月27日,瑞信研究院携手伦敦商学院和剑桥大学教授合作推出《瑞信全球投资回报年鉴》,该年鉴是对历史长期回报率的权威参考。剑桥大学的Elroy Dimson教授、伦敦商学院的Paul Marsh教授和Mike Staunton博士评估了自1900年以来23个国家和三个不同地区的股票、债券、现金和货币投资的回报及风险。2019年的年鉴也特别新增了关于环境、社会与治理 (ESG) 投资的内容。

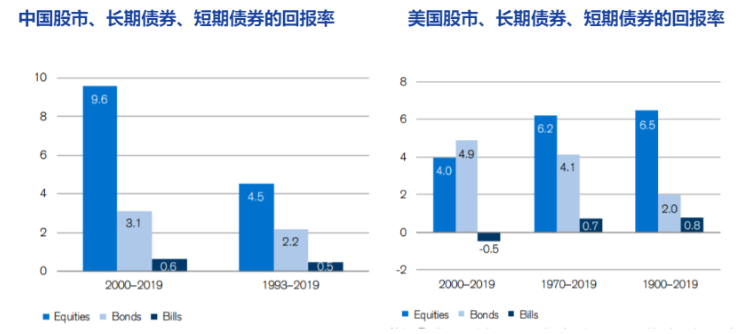

研究结果显示,美国股市规模占全球的一半以上,但过去120年间,澳大利亚是全球表现最佳的股票市场。中国股市在2000年至2019年间的回报率为9.6%,比美国同期股市回报率高一倍。

未来20年,股票回报率将继续高于债券

相比长期和短期债券,股票依旧是全球表现最出色的长期金融投资品种。自1900年以来,全球股票实现了5.2%的实际年回报率 (即对通胀因素进行调整后),而长期债券和短期债券的回报率分别为2.0%和0.8%。这120年间,全球股票表现比短期债券表现每年高出4.3%。投资股票获得的终值财富是投资短期债券的165倍。

过去十年全球股票表现尤其出色,实际年回报率为7.6%,而长期债券的实际回报率为3.6%,也相当不错。2019年是股票表现极佳的一年。年鉴全球指数回报率达28% (以美元计价)。

按美元计,澳大利亚成为过去120年间全球表现最佳的股票市场,股票实际年回报率为6.8%,领先于美国、南非和新西兰。2019年表现最佳的市场是俄罗斯,美元回报率为56%,其次是瑞士,回报率为33%。美国股市回报率为30%。

近几年,价值型投资风格表现不佳,2019年仍是如此,但在夏季末显示出一线曙光。在美国,过去31年间价值型股票表现一直低于增长型股票。

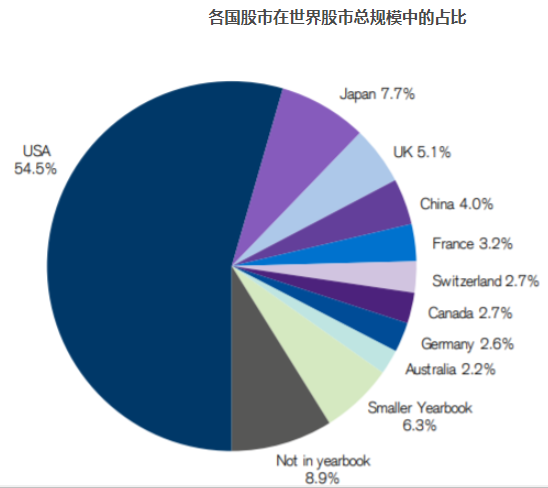

从股市规模看,美国继续以绝对领先优势成为全球最大的股市,目前占全球可投资自由流通股市值的54%以上。日本 (7.7%) 位居第二,英国 (5.1%) 和中国 (4.0%)分列第三和第四。

尽管年初收益率极低,但2019年债券表现尚佳,美国回报率为12%,英国和瑞士回报率为9%,全球指数略高于10% (按美元计)。展望未来,作者预期长期债券回报率将更低,与当前收益率持平。

目前名义和实际利率仍位于超低水平,作者称,当实际利率处于较低水平时,所有资产的未来实际回报率均可能降低。作者强调投资者因此应以更务实的角度看待未来潜在的资产回报率。当实际利率为零时,股票的预期回报率仅相当于股票的风险溢价。

展望未来,作者预计股票风险溢价为3.5%,略低于4.3%的历史水平,但仍预示着未来20年间,相对于短期政府债券,股票投资者投入的资金有望翻番。

中国股市10年表现优于美国

尽管偶有波动,但中国的经济扩张已经形成了巨大的累积效应。根据国际货币基金组织统计,按购买力平价(PPP)汇率衡量,中国目前的GDP为全球最高,但若按市场汇率衡量,美国仍是世界第一大经济体。

中国惊人的GDP增长并没有伴随着更高的投资回报。目前,富时中国指数中超过四分之一 (27%)的是金融股,主要是银行和保险公司。科技股占该指数的20%,阿里巴巴(Alibaba)是该指数中权重最大的公司,紧随其后的是腾讯(Tencent)、中国建设银行(China Construction Bank)、平安保险(Ping An Insurance)、中国工商银行(ICBC)和中国移动(China Mobile)。

在1993年至2019年间,中国股市实现了4.5%的实际年回报率,长期和短期债券的回报率分别为-2.2%和0.5%。但如果只看2000年至2019年这段时间,中国股市回报率达到了9.6%,比美国同期的4.0%要高一倍。

中国内地股市规模位列全球第四,按可投资自由流通股计占全球股市总价值的4.0%,远低于美国54%的占比。尽管发达市场仍占全球可投资市值的主体,但新兴市场、尤其是中国,已经变得越来越重要。

ESG投资能否增加价值?

随着投资者越来越关注ESG (环境、社会与治理) 问题,资产管理公司也面临需要进行负责任投资的压力。全球可持续投资协会报告显示,2018年初,与ESG挂钩的投资产品的总价值为31万亿美元,两年间增长了34%,目前这一数字可能接近40万亿美元。

欧洲是ESG投资的领先地区,占总额的46%,美国占39%。但是,美国的ESG投资增长更快,过去两年间增长了38%,而欧洲的增幅为11%。

瑞信国际财富管理首席投资官兼经济与研究主管Nannette Hechler-Fayd’herbe表示,“今年我们纳入了对ESG投资的分析,ESG投资是在全球环境忧虑扩大化的背景下越来越突出的现象。投资者们越来越希望其投资符合其价值观和信念,但他们也要求清晰地知道ESG投资能否增加价值或减少风险,或是否涉及利益牺牲。”

作者考察了关于ESG投资的大量研究。他们想知道,ESG投资是否能够提高回报率,还是会牺牲利益。他们的结论是,总体而言,没有明显证据显示ESG投资能够提高风险调整后回报率,但同样没有证据显示投资者需要为坚守责任感而付出高昂代价。

ESG投资有很多形式。一个区别是基于道德筛选的“退出”或撤资,以及通过参与“发声”。

在全球可持续投资协会确认的七大项ESG投资策略中,负面/排除性筛选是全球(以及欧洲)最大的ESG类别,占全球总额的36%。其次是ESG整合(32%),这种策略在美国、加拿大和澳大利亚/新西兰最流行。排在第三的策略(18%)是公司参与度/股东权益运动,这种策略在日本非常流行。这些不同的策略并不是互相排斥的。例如,许多ESG整合策略包含一定程度的排除性筛选。排除性筛选是最大的ESG类别,涉及资产达到11万亿美元。

传统排除项指所谓的罪恶股,例如烟草、酒精和博彩。历史上这些股票表现出色,因此排除它们会涉及利益牺牲。但是,近期研究显示,罪恶股的回报可通过因子回报来解释。投资者可选择有相同因子敞口的“善良类”股票来弥补排除项。

罪恶股在全球指数中的权重很低,但投资者要求进行大规模排除的压力越来越大。气候变化也导致投资者要求将化石燃料股票排除在投资组合之外。

作者在新研究中指出,从过去情况看,将整个大型板块列入黑名单对整体组合层面的风险调整后回报没有重大影响。但是,特定时期的边际影响可能很大——包括正面和负面影响。

今天投资者希望了解他们所投资公司的碳敞口信息。如果他们想施加影响,这一点至关重要。不过,这一信息与投资表现是否有关尚不清晰。