旅游业的真正寒冬到了。

周一(3月16日)美股盘前,迪士尼(DIS.US)跌超6%。因为至3月15日,迪士尼已关闭全球所有六家乐园,并停运邮轮。与此同时,已超过8个国家出台了旅游及出行限制措施。

在3月14日输入性病例造成确诊病例数字反弹之前,中国已经历了新冠肺炎疫情对各行业的第一轮冲击。其中,旅游相关产业表现最为凄惨。

万亿损失后的缓慢恢复

中国旅游研究院3月10日发布《2019年旅游市场基本情况》显示,2019年年内,中国旅游业对GDP的综合贡献为10.94万亿元人民币,占GDP总量的11.05%。

花旗集团在3月11日发布的简报中援引中国旅游改革发展咨询委员会副秘书长厉新建提供的数字称,截至2018年,与旅游业直接相关的就业人数达2800万、间接就业人数达8000万,约占中国劳动人口的十分之一。

花旗称,中国旅游业仅在春节期间就遭受了5500亿元人民币的财务损失。如果疫情持续到春季,旅游行业2020年上半年的大部分收入化为乌有。按照厉新建对花旗分析师透露的数字,中国有超过3万家旅行社,它们在2019年上半年曾创收约2.78万亿元人民币。

旅游业在中国这个世界第二大经济体中扮演着重要角色,尤其是在过去两年疲软的宏观经济背景下。然而在2020年,新冠疫情爆发造成的城市封闭、出入境旅行限制,对中国旅游业造成了沉重打击。

花旗又称,按照中国另外两个主要旅游旺季——四月初的清明节和五月初的劳动节——预计将分别亏损530亿元和1400亿元人民币。如果三月底疫情能够得到控制,市场需求将在四月和五月恢复到正常水平的30%左右。

截至3月11日,携程平台上重新开园恢复预订的景区数量超过1000家,复工率达25%。

情况似乎不会更糟了

鉴于新冠肺炎疫情在全球蔓延的不确定性,旅游业将遭受的打击尚不可量化。但基于历史数据来看,旅游概念相关股票的市场表现似乎不会更加糟糕了。

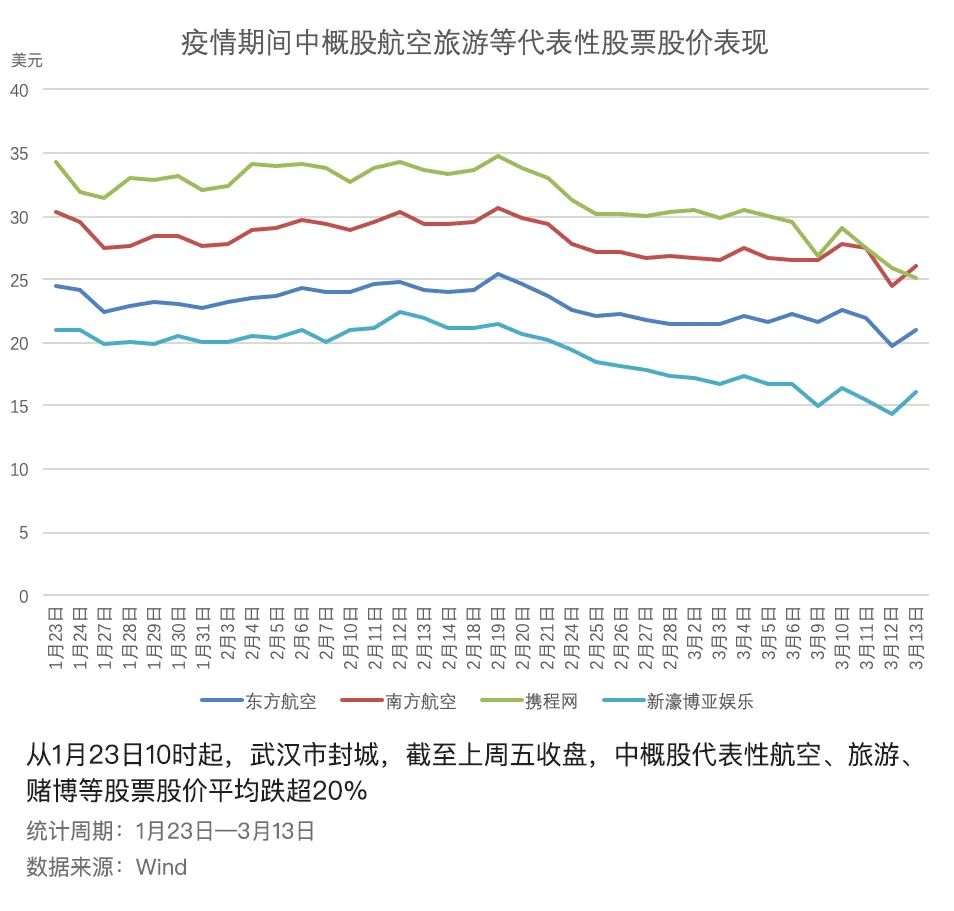

根据《巴伦周刊》3月4日报道,跟踪的一系列与旅游相关的股票进入了熊市区间。这些股票包括美国西南航空(LUV.N)等航空公司,希尔顿集团(HLT.N)等酒店,亿客行(EXPE.O)等旅行社,嘉年华(CCL.N)等邮轮运营商以及拉斯维加斯金沙集团(LVS.N)等赌场。在2020年内,它们平均下跌了22%,较52周高点平均下跌了28%。

对关注旅游相关概念的投资者而言,需要看到的是:旅游和休闲类股票的当前市销率仅比2012年的低点高出约5%,而它们最近的平均市销率则比历史平均水平低了40%。

在市场低迷时期,市销率是一个有用的估值指标。在市场存在不确定性的情况下,盈利——以及华尔街的盈利预期——可能会出现波动。销售额也可能上升或下降,但幅度较小。关注市销率有助于投资者判断一个行业的正常情况。

至于需求反弹的可能性,我们不妨看下过去的情况。

2012年,欧洲债务危机达到顶峰,根据国际货币基金组织(IMF)的数据,全球经济增长从2011年的4.3%下降到2012年的3.5%。油价平均价格连续第二年超过110美元。油价作为航空公司和邮轮运营商的一大成本,推高了公众旅游的花费。在2012年该行业触底三个月后,股市回升了10%;大约一年后,一切恢复正常,股价上涨了40%以上。与此同时,2012年的航空总客流量(旅游需求的一个指标)却有所增加,可见欧洲债务危机并没有阻止人们旅行。

2009年全球金融危机打击了全球航空客运需求。这是旅游需求绝对下降的一个例子。那一年,全球航空客运量下降了2.4%。2003年,由于非典型性肺炎(SARS)疫情爆发以及美伊战争等因素,国际航协2003年4月份的初步运量数据显示,全球航空客运量与2002年4月相比下降了18.5%,亚太地区的航空公司客运量则下跌44.8%。2001年911事件,全球全年的客运量也下降了3.3%。

国际航空运输协会(IATA)认为,新冠肺炎疫情爆发可能会导致亚洲航空旅行需求全年下降13%。这是一个很大的数字,但是放至全球而言,相当于导致全年流量下降约1%。相比之下,2019年的客运量增长了4.2%。

如果IATA是正确的,新冠肺炎疫情引发的客运量下降似乎不会高于非典型性肺炎(SARS)疫情期间。不幸的是,现在对新冠肺炎疫情的影响下结论还为时过早,形势仍然极不稳定。

做一个在别人抛售时买进的逆向投资者可能会很困难,而且早出手也不总是有好处。不过,对于关注旅游类股票的价值投资者而言,现在似乎是时候做好准备了。即使他们现在还没有决定买入,提前准备也会让他们在市场开始向好的时候更容易出手。

活过来的公司会活得更好

《巴伦周刊》在2月20日的报道中称,中国中小型旅游公司将在此次疫情中受到最大影响,因为它们主要依靠现金流来实现业务经营。而长达数月的经营停滞、以及随之而来的收入下降可能会将许多企业推向破产的边缘。中国政府正在推出支持性货币和财政政策,以帮助减轻疫情造成的经济影响。应该还会有更多的政策支持,特别是对规模较小、更脆弱的公司。

从长远来看,中国旅游行业的集中度将在疫情危机过后的短期内升高,业内较大的企业则会从中受益、获得更高市场占有率。线上旅游公司,如携程旅行网(Trip.com,TCOM),在短期的服务中断之后,很可能会迎来新一波的客户潮。

花旗表示,当病毒传播得到更好的控制时,中国国内旅游应该会首先得到恢复。特别是随着公司工作和商务会议的恢复,商务旅行可能会出现温和增长。外国政府对中国游客的限制则可能会持续更长时间,但随着限制措施的解除以及推迟旅行计划的重新安排,中国的出境游将强劲反弹。

厉新建说,2003年春季非典型性肺炎(SARS)疫情过后,中国出境旅游人数曾在当年晚些时候猛增了20%以上。

只是,新冠肺炎疫情近期在全球范围内的扩散,可能会延迟需求反弹时点的到来。

华尔街看好股票

花旗集团分析师Jason Bazinet近期开始关注在线旅行社,尽管冠状病毒继续肆虐航空、住宿、邮轮和租车类股,但他看好在线旅行社,具体情况如下:

这位花旗分析师表示,在过去中东呼吸综合征(MERS)和非典型性肺炎(SARS)的疫情爆发中,旅游业在6个月内恢复正常。他表示,这种病毒的潜在危害已在很大程度上反映在股价中。不过他承认,“全面衰退仍对我们的看涨立场构成风险。”

瑞穗证券(Mizuho Securities)分析师詹姆斯•李(James Lee)建议在市场暴跌和动荡之际,考虑购买一些领先互联网公司的股票,并重申了对百度(BIDU.US)、携程(TCOM.US)的买入评级 。

李表示,由于旅行限制,携程(TCOM.US)实现其第一季度财务目标、以及华尔街对其的2020年经营期待显然面临一定风险。“我们预计在线旅游业务的复苏将比电子商务和广告业务慢一个季度,并预计在2021年第一季度实现全面复苏”,李说。

虽然他维持了对携程(TCOM.US)的买入评级,但将目标价从40美元下调至35美元。他写道:“尽管我们下调了预期,但仍然认为,影响是短期的,而非结构性的。在中国国内市场竞争趋缓、出境游市场竞争有限的情况下,该公司仍是一流的旅游企业。”

此前,携程的各业务线已经累计取消订单数百万单。该公司CEO孙洁坦言,旅游链条上的各个环节在这次疫情中都遭到巨大挑战,“特别是对于我们的合作伙伴来说,春节期间的利润是一个季度甚至半年的收入。这个链条里每一方都不可能独善其身。这些损失对他们来说是切肤之痛,我们也感同身受。”

携程(TCOM.US)预计于3月18日(美东时间)盘后公布2019年四季度财报。其此前公告称,延后财报公布日期是因近期事件影响,公司需要更多时间以便观察特殊时期下的业务状况进展,并为2020财年第一季度的财务状况提供更清晰的测算。

让我们一起拭目以待携程交出的成绩单。