美国领先的财富管理公司表示,尽管最近几周市场动荡,经济前景黯淡,但投资者仍应像新冠肺炎爆发前那样,坚定地投资于股市。

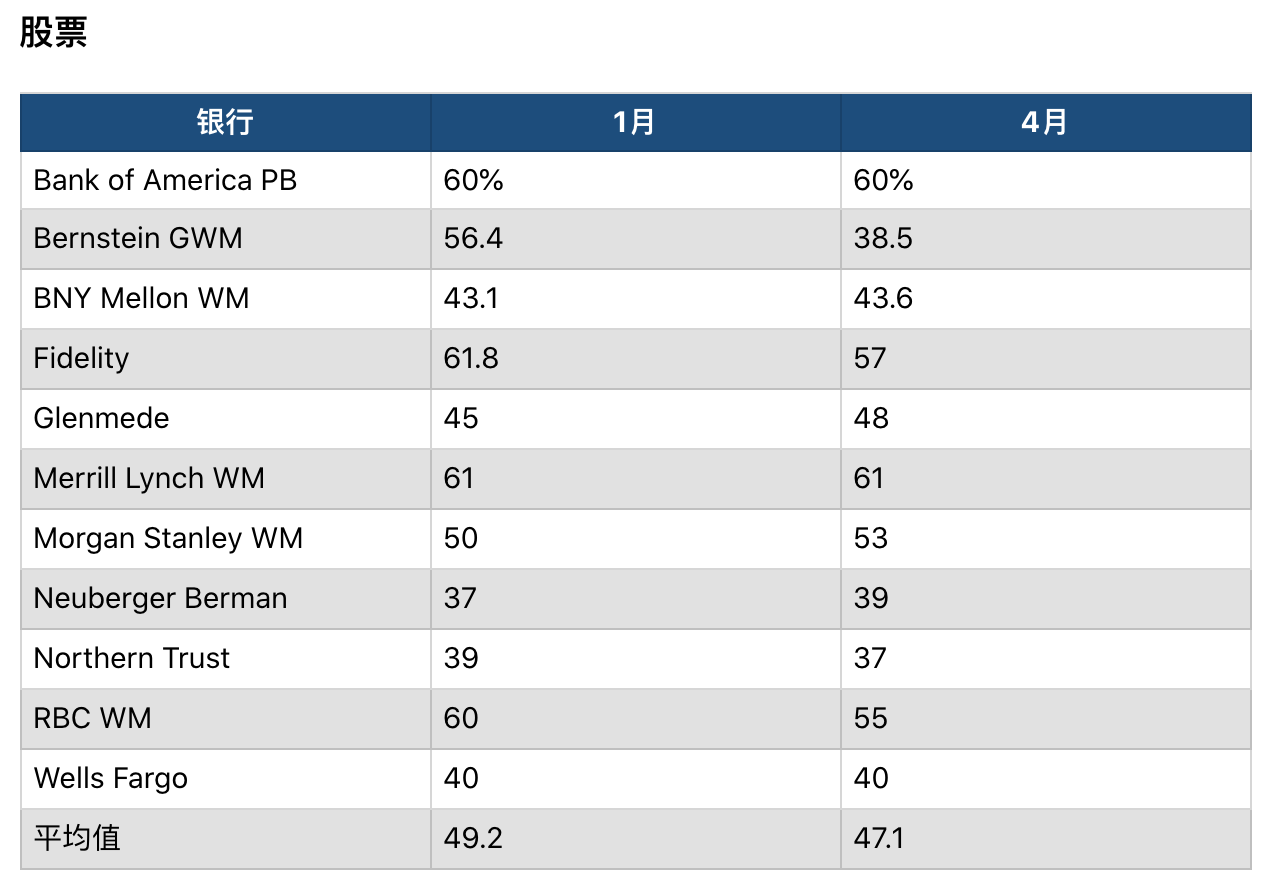

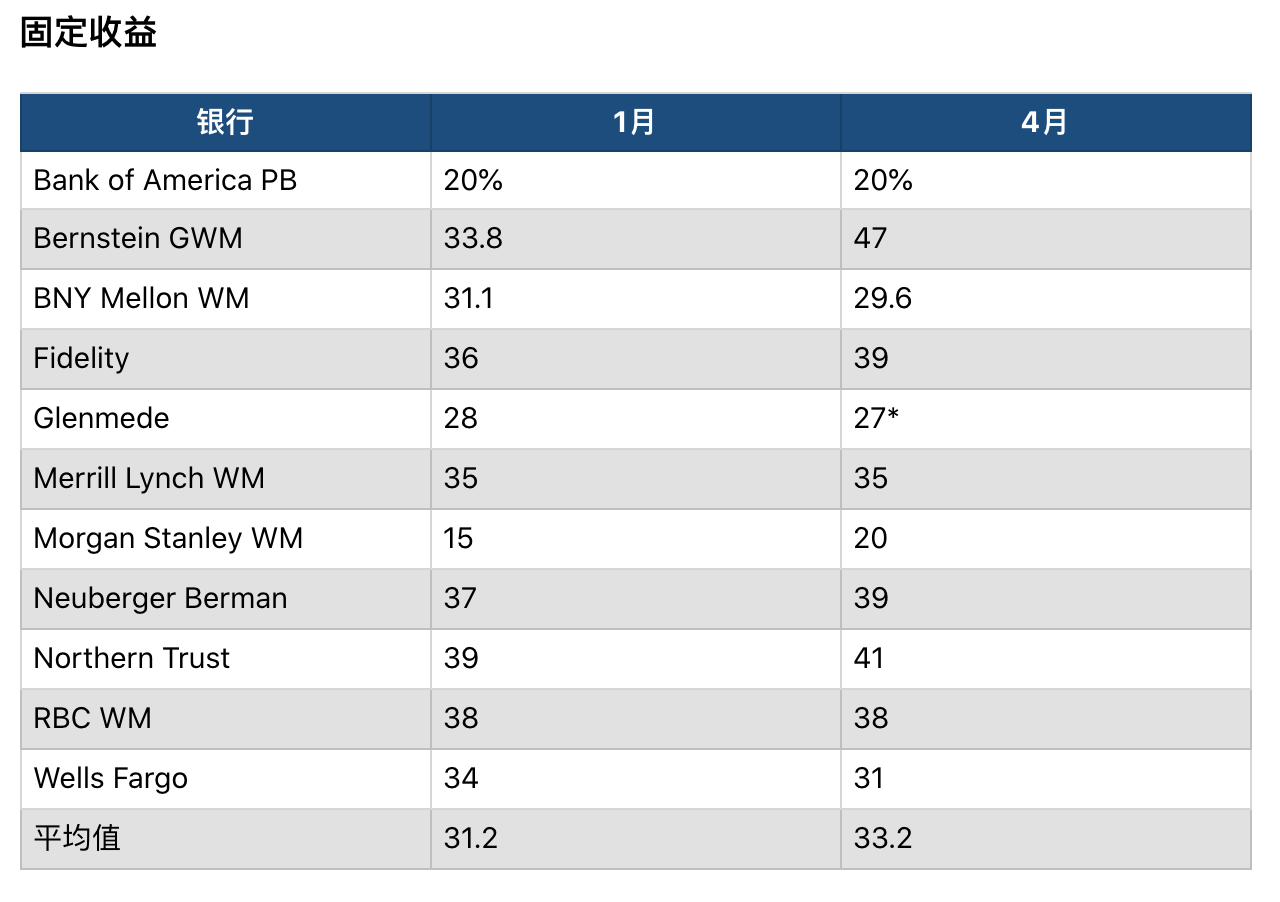

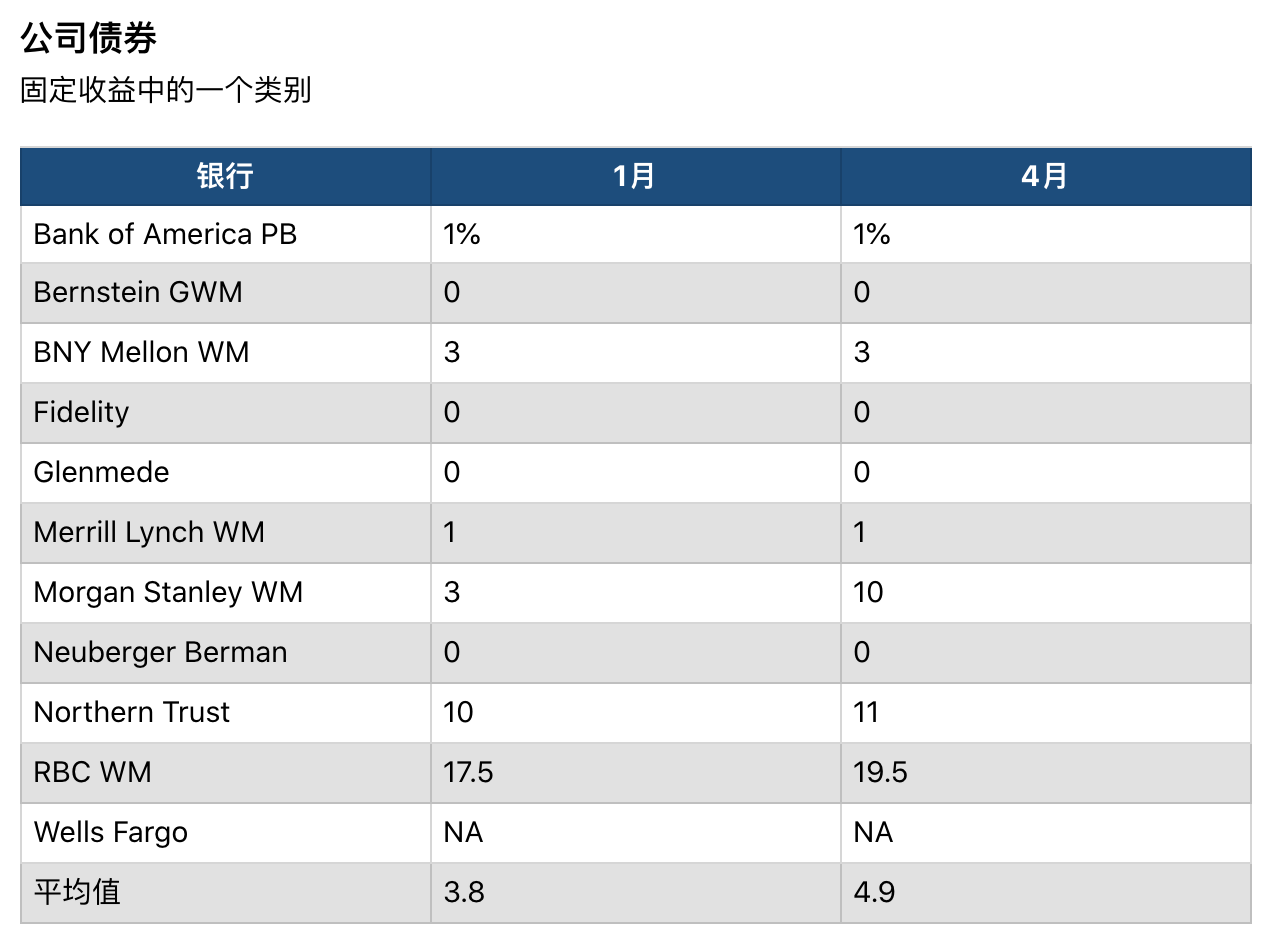

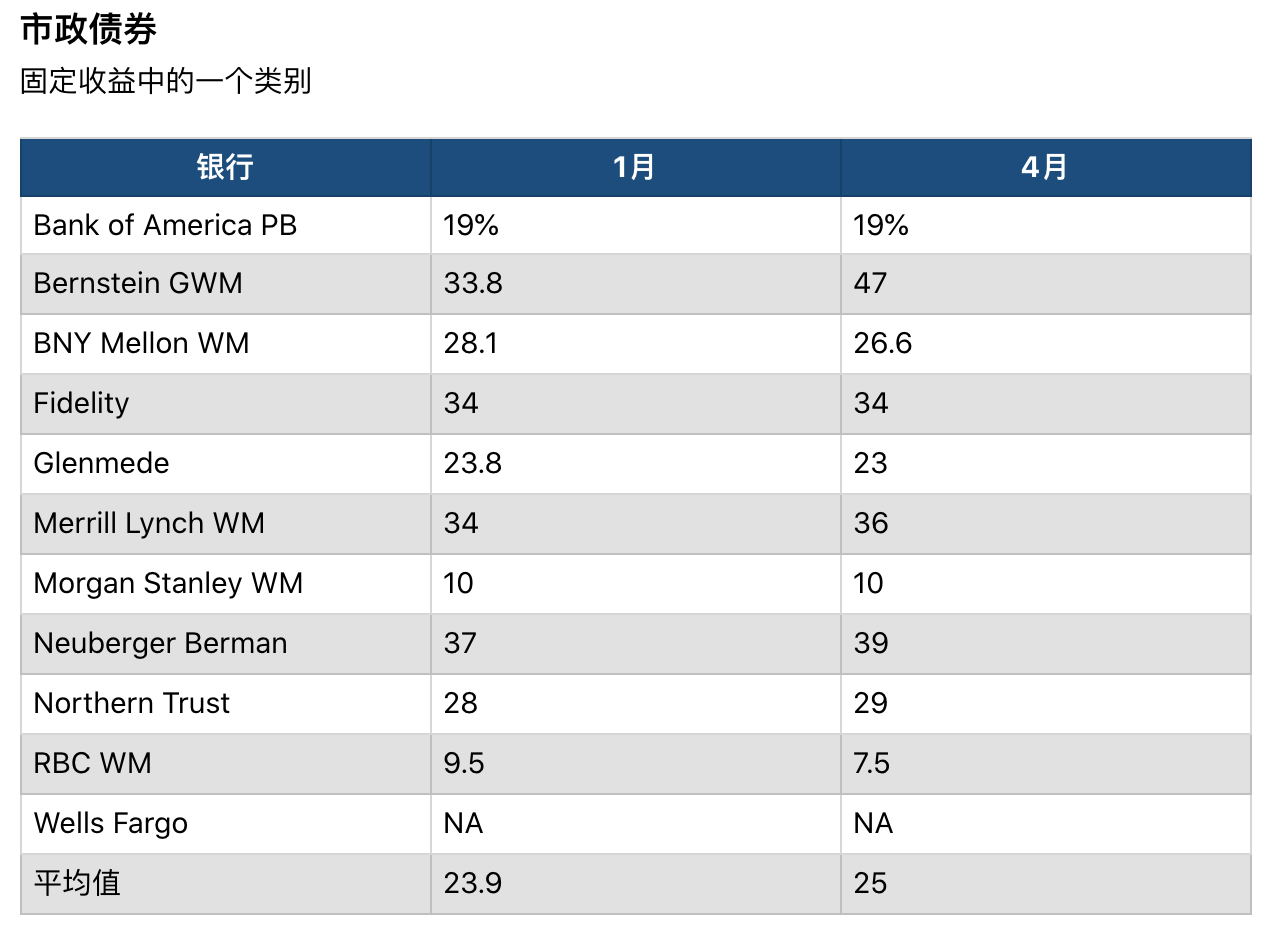

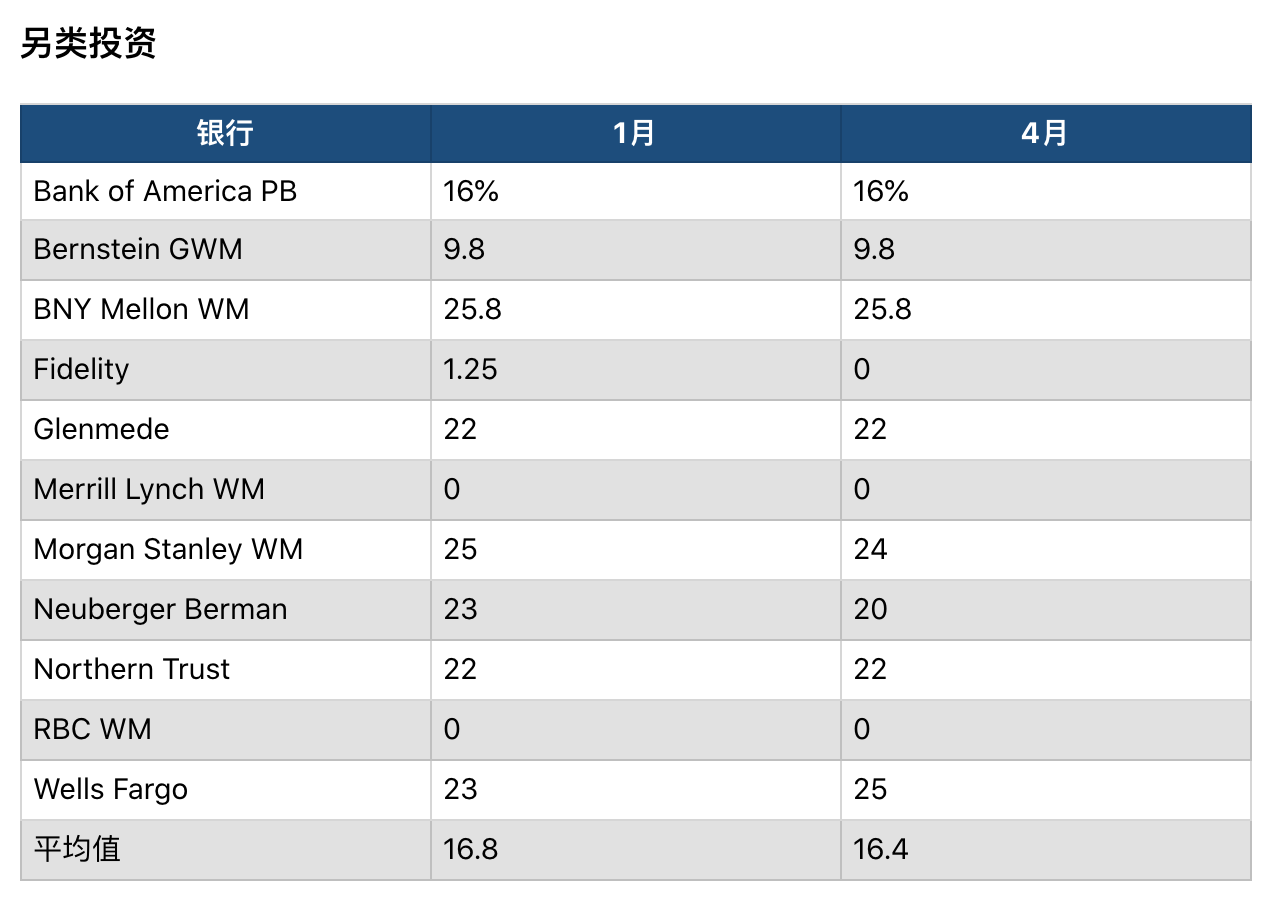

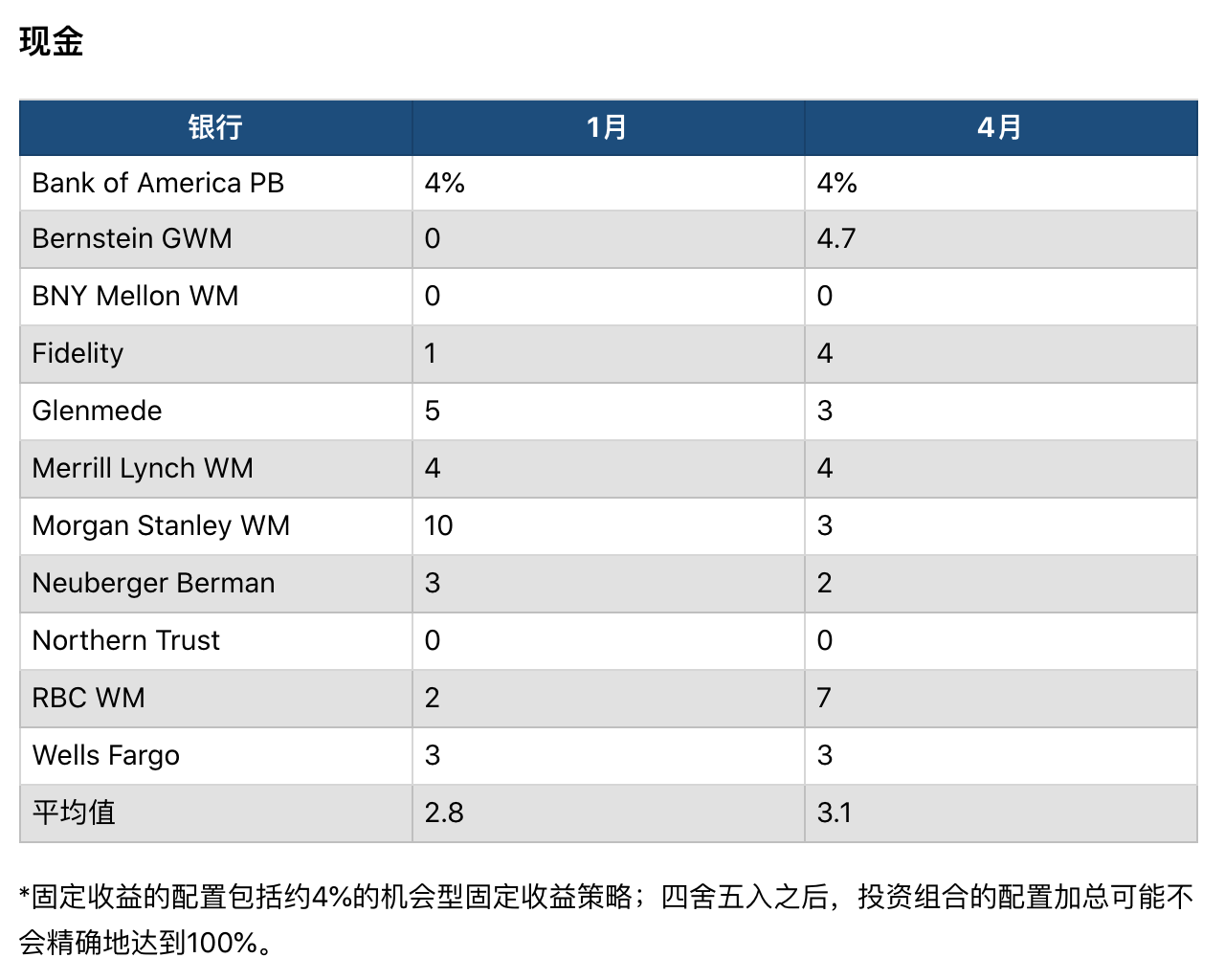

《巴伦周刊》对11家证券公司、银行和其他资产管理公司的调查发现,平均而言,他们为个人推荐的股票配置并没有明显变化。在与投资者交流时,他们通常会以投资组合模型为起点,现在他们平均会配置48%的股票,低于1月份50%的比例。目前固定收益风险敞口平均为33%,高于今年年初的31%,这是出于安全性考虑的一个小调整。

“很多经历过2008年和2009年的投资者都觉得自己错过了机会,因为他们坚持过低的股票权重,”路博迈(Neuberger Berman)私人财富管理业务主管斯蒂芬妮·卢德克(Stephanie Luedke)表示。“我和客户重新回顾了那段时间,以提醒他们目标配置的重要性。”

和卢德克一样,摩根士丹利(Morgan Stanley)、投资公司Glenmede、美国银行(Bank of America)的策略师以及其他人都认为,虽然在新冠肺炎疫情得到控制之前,股市很可能还会波动,但这场健康危机已经反映在市场价格之中。他们相信,联邦政府总额超过7万亿美元的大规模货币和财政刺激措施将有助于稳定经济。

专家表示,许多投资者将不得不重新调整他们的投资组合,以达到资产配置的目标。 考虑到今年股市的回落,这通常意味着卖出一些固定收益,并买入一些股票(最好是在低点买入)。

面对全球的经济动荡,这听起来可能令人不安,但美国银行的私人银行首席投资官克里斯·海兹(Chris Hyzy)表示:“在我们看来,如果不重新平衡,你的投资组合风险可能更高,因为你偏离了你的长期目标,而且你的投资组合多样化程度更低了。”他说,“历史表明,在最糟糕的时期重新平衡投资组合,总体而言是一个好的策略。”

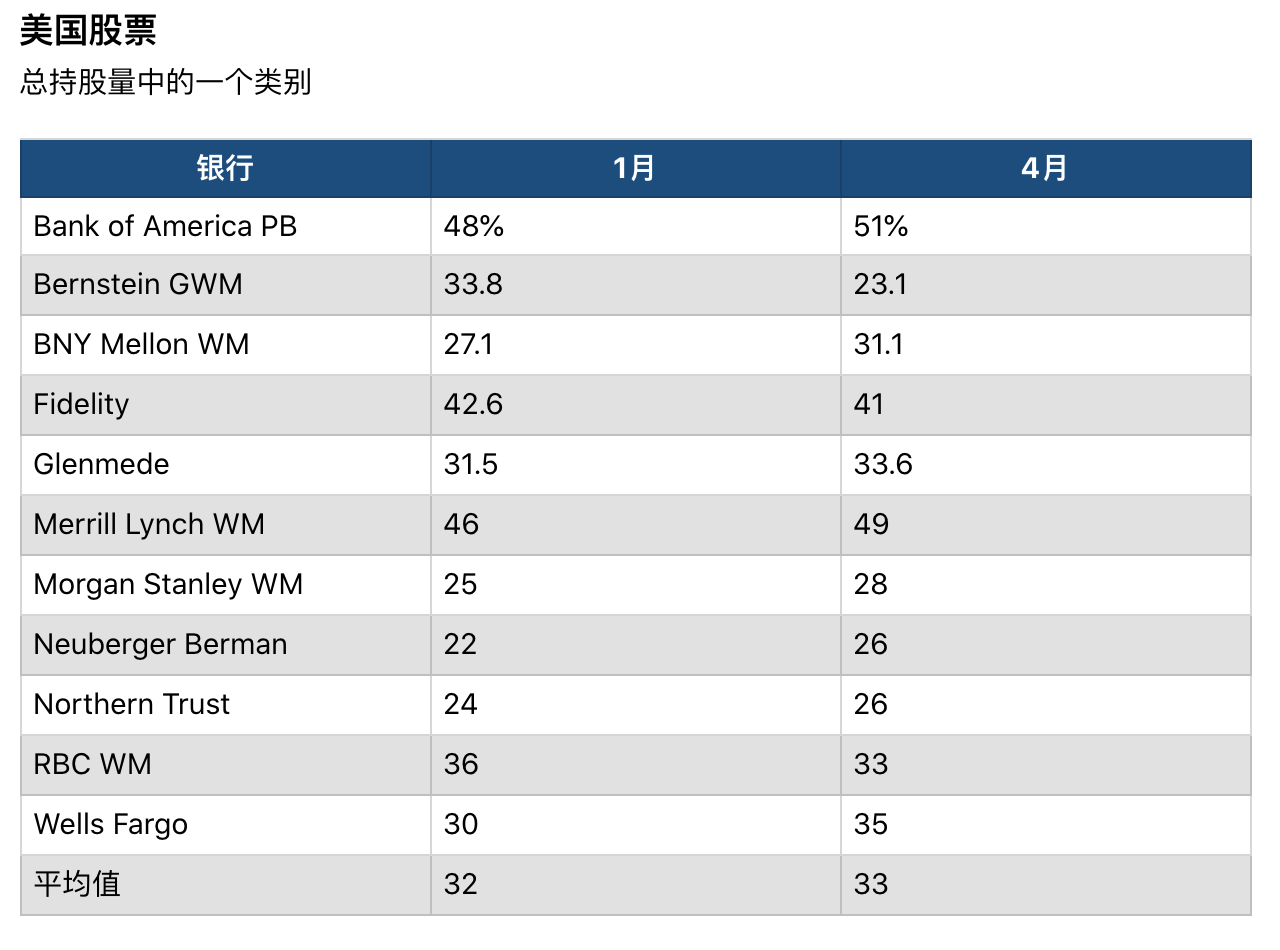

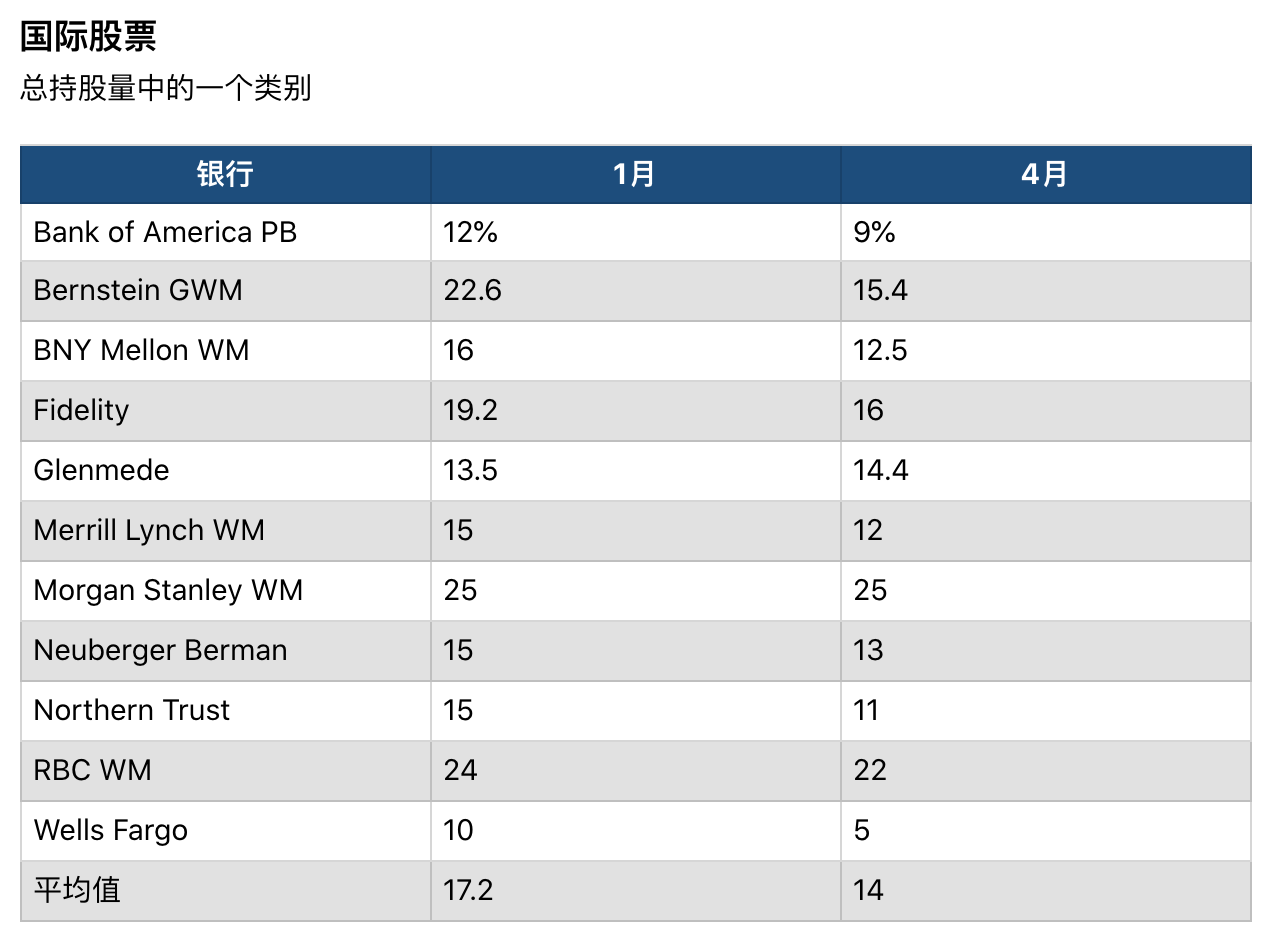

当然,财富管理公司也在采取一些预防措施。在他们推荐的股票投资组合中,他们一直在减持国际资产,扩大对美国股票,主要是对大公司股票的风险敞口。在取消固定收益资产配置方面,理财经理一直在强调投资级债券和较短的期限。

在这些平均值的背后,处于不同地位的财富管理公司之间存在一些显著差异。投行伯恩斯坦(Bernstein)的全球财富管理公司和富达(Fidelity)建议加大防御力度,与年初相比,股票配置比例有明显降低,现金有所增加。而在另一个极端,Glenmede和摩根士丹利正在提高风险倾向。

总的来说,策略师们倾向于科技和医疗保健,而避开能源、工业和日用消费品。

对海外股票风险敞口的普遍减少反映了人们对于病毒来袭时,各经济体已经在衰退的担忧。这次衰退可能会很严重。

“当时欧洲正在走向衰退,”富国银行(Wells Fargo)全球资产配置策略师克里斯·哈弗兰(Chris Haverland)表示。“日本和意大利已经经历了四分之一的负增长。”

但至少有一些公司看到了新兴市场的机会。Glenmede的首席投资官杰森·普莱德(Jason Pride)表示:“亚洲新兴市场最先受到冲击,而它们现在已经显示出恢复的迹象。”

事实上,每个投资者的配置都会因其风险承受能力、流动性需求、财富和其他因素的不同而产生差别。有几十年投资期限的年轻投资者应该考虑更为积极的资产配置,如果他们能够承受短期的大幅波动。策略师说,这可能意味着60%或更多的股票,其余部分则由稳定的债券,以及大宗商品和房地产等另类投资组成一个多样化的配置。

财富管理公司Integrated Wealth Management位于新泽西州雷德班克市,其财务顾问加里·海格(Gary Hager)表示,对于那些即将退休或已经退休的人来说,投资组合通常会更具防御性,但他们仍然需要稳健的股票配置。“由于利率如此之低,退休人士不能依赖传统的风险规避方法,即持有与他们年龄相当的债券比例,同时尽量减少股票配置。“

对于退休人员的建议资产分配取决于其收入需求。顾问们说,理想情况下,相当于五年左右开支的数额应该是现金和短期固定收入。马萨诸塞州尼德姆市的财务顾问黛布拉·布雷德(Debra Brede)说,对于一个每年需要从100万美元的投资组合中提取5万美元的投资者来说,这其中的20%到25%应该被安全地储存起来。

对于剩余的资产,“投资者必须专注于获得尽可能多的总回报,”海格表示。他补充称,随着来自派息股票、房地产、长期债券和其他投资收入的不断涌入,现金储备可以定期得到补充。

现年75岁的杰拉尔德·布罗姆(Gerald Brohm)来自马里兰州的安纳波利斯,是美国陆军的一名退役将军,兼职担任顾问。他将自己坚持50%股票配置目标的能力归结于两点:第一,他的近期收入需求由4%的现金、顾问收入和他的军队养老金组成。

第二,他以前经历过市场崩溃,知道情绪驱动的决定可能会破坏长期目标,因此他对自己的投资组合价值视而不见。他说:“盯着你自己的账户看,可能会让你陷入真正的恐慌。”

对于那些对市场波动的容忍度较低的人来说,回到资产配置的规划阶段。佛罗里达州科勒尔盖布尔斯市的顾问马特·麦格拉斯(Matt McGrath)说,“如果你的投资组合里有50%是股票,而股价下跌让到让你难以承受,也许40%会更好。”

翻译 | 小彩

版权声明:

《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。英文版见2020年4月22日报道“Why Stocks Still Make Sense for the Long Term”。

(本文内容仅供参考,投资建议不代表《巴伦周刊》倾向;市场有风险,投资须谨慎。)