美国商务部4月30日公布的数据显示,3月份美国消费者支出下降了7.5%,这是自1959年美国政府开始编制该数据以来出现的最大单月降幅。虽然目前几乎所有经济指标的表现都不尽人意,但消费者支出数据的糟糕表现尤为受关注,因为如果没有消费,全球经济就不可能复苏。

规模达22万亿美元的美国经济依赖于消费:消费支出占到美国经济总产出的70%。企业的复工复产计划将取决于消费者接下来准备什么时候、在哪些领域增加支出,消费者支出将成为判断经济复苏情况的一个领先指标。

之前发生过的经济衰退通常始于能源或银行业等其他领域,然后随着失业人数的增加逐渐波及到消费者身上。但在这一轮经济下滑中,消费领域是最先受到冲击的,在政府实施的疫情防控措施导致经济暂时停摆之际,旅游、休闲、零售和餐饮等依赖于消费者支出的行业受到的打击最为严重。

重启经济并不容易实现:政府和企业必须在复工复产和避免第二波疫情暴发之间找到平衡。星巴克(Starbucks, SBUX)和梅西百货(Macy's, M)等公司已经计划5月初复工,但从经营角度来说,疫情暴发前的经营常态已经一去不复返,由于个人财务预算紧张和对未来的担忧,消费者的消费行为可能会发生很大变化。

大约3000万美国人在六周时间内失去了工作,给家庭财务预算造成了相当大的冲击,受影响最大的是住宿、餐饮服务、零售、建筑和制造等大家都能想得到的行业,但受冲击的领域可能会进一步扩大。非营利研究机构JUST Capital跟踪调查的100多家大型美国公司中,有四分之一以上的公司披露,截至4月21日,这些公司都临时解聘了一些员工,或者让他们自愿离职,这一比例是3月24日的四倍。牛津经济研究院(Oxford Economics)首席美国经济学家格雷戈里·达科(Gregory Daco)表示,可以在家办公的白领阶层也面临减薪或推迟发放工资的情况,这一不同寻常的现象表明,这场危机可能会影响到所有收入水平的人群。

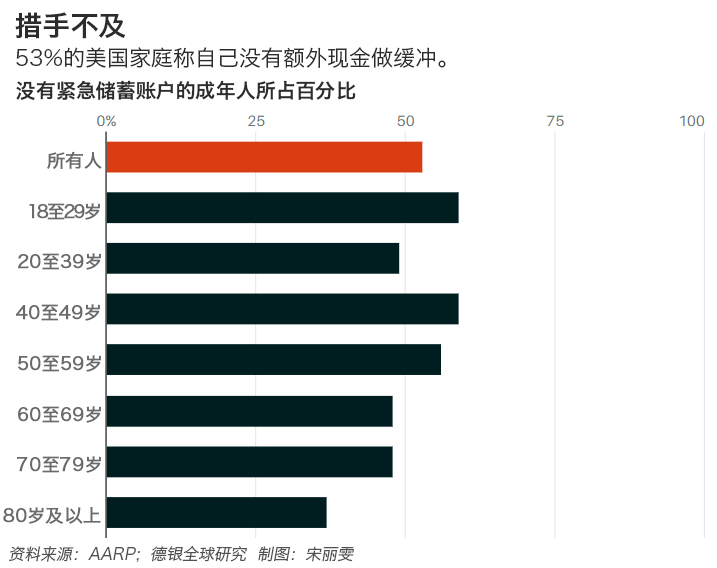

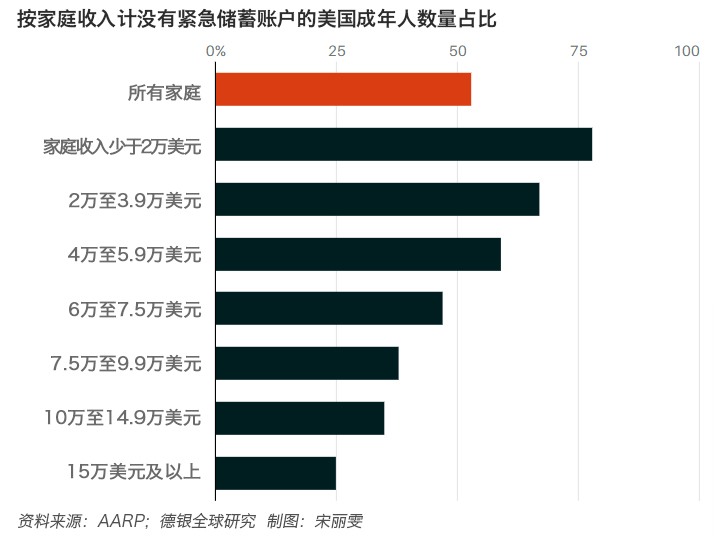

令这种局面雪上加霜的是,美国人对此几乎完全没有准备,超过一半的美国家庭没有任何应急储蓄来应对危机,甚至连年收入超过15万美元的家庭中,也有四分之一的家庭没有这样的储蓄。

波士顿学院(Boston College)退休研究中心研究员杰弗里·桑岑巴赫(Geoffrey Sanzenbacher)表示,在疫情暴发前,美国人的信用卡欠款就已经在上升,2月份达到1.1万亿美元,中产阶级的负债与净资产的比率要高于其他阶层。现在,美国人无法按期还款,一些信贷公司正在为此做准备,例如美国运通(American Express, AXP)就已经把信贷损失拨备增加了两倍。

消费者的心理也会受到影响。Telsey Advisory Group主管、零售业分析师达纳·特尔西(Dana Telsey)称,虽然商店和餐厅正在复工,但出于对病毒的担忧,消费者可能不愿意冒险外出。65岁以上的人要占到消费者总支出的五分之一左右,然而他们恢复消费的速度可能最慢,因为他们是最容易感染病毒的人群之一。

由于不能旅行、不能逛商场和咖啡店这些场所,因此在家待着不出门让人们以一种被动方式增加了自己的储蓄,这也是财务专家长期一直敦促人们去做的。这样的经历可能会导致消费者行为发生变化。

经济学家、康奈尔大学(Cornell University)教授罗伯特·弗兰克(Robert Frank)说,“如果别人都在花钱而你自己在省钱,可能会觉得自己被剥夺了一些消费的乐趣,因此没人愿意这么做;但当大家都在省钱时,你就不会有这种感觉了。”他认为这场危机为美国人带来了一个重新评估自己支出情况的机会。

事实证明的确是这样的。全国性信用联盟服务机构PSCU的数据显示,截止4月12日的一周,受疫情影响最严重的几个州的信用卡支出下降了34.4%,借记卡支出下降了14.6%,这些州包括加利福尼亚州、纽约州、新泽西州、伊利诺斯州和路易斯安那州。但没有实施居家隔离措施的八个州的消费情况也没好到哪里去,这些州的信用卡支出下降了29.5%,借记卡支出下降了11.7%。盖洛普(Gallup)调查发现,只有五分之一的美国人表示他们会“立刻”恢复正常的日常活动;70%的人表示他们会“先观察疫情的防控情况”,剩下的那部分人表示他们会“无限期地”保持社交隔离。

德银(Deutsche Bank)的数据显示,截至4月21日,接受调查的法国、德国、意大利、西班牙、英国和美国消费者的支出比疫情暴发前减少了25%至30% 。欧洲零售连锁店的仓库里堆满了已经过季和过时的商品,再存放一年的成本会超过已经非常低的利润率。麦肯锡(McKinsey) 4月中旬对德国消费者进行调查显示,只有不到四分之一的人对经济复苏持乐观态度。

受访者称,一旦这场公共卫生危机趋于缓和,他们计划减少一些需要面对面交流的活动和网上购物。荷兰合作银行(Rabobank)在3月份发布的报告中称,外出就餐占到餐饮服务总收入的60%到80%。

虽然中国的大部分经济活动已经恢复,但消费者支出和零售额仍然低迷(即使政府向消费者发放了消费券)。麦肯锡针对中国消费者进行的调查发现,30%的人减少了在护肤品和酒精饮料上的支出,超过一半的人减少了在化妆品上的支出。但是在中国大城市收入水平较高的消费者中,30%的人在护肤品上的支出比疫情暴发前更多,这表明消费者对健康更加重视,许多分析人士预计这种趋势也会在美国加速出现。婴儿潮一代在如何重新接触社会方面会尤为谨慎,他们可能会减少在旅游方面的支出,而增加在住房、健康和健身方面的支出。

美国零售联合会(National Retail Federation)首席经济学家杰克·克莱恩兹(Jack Kleinhenz)称,在疫苗或疗法研制出来前人们不愿意出门,以消费者为导向的公司的持续经营能力和劳动力将因此受到不利影响。

牛津经济研究院的达科估计,美国50%的消费者支出可能面临风险。如果经济在12至18个月内恢复稳定,届时消费支出在经济中所占的比重可能会下降几个百分点。

然而,天性乐观的美国人热爱消费。Bespoke Investment的分析师们从世界大企业联合会(Conference Board)的消费者信心指数中看到了一线曙光(该指数之前降至2014年中以来的最低水平)。Bespoke Investment指出,报告中最令人意外的部分是消费者对未来6个月的预期上升,说明消费者存在被压抑的消费欲望。

但是仅靠这部分被压抑的需求(过去常常能够推动经济快速复苏)是不够的。无论有多少人渴望回到不用小心翼翼花钱的日子(或者说现在还有多少人有能力做到不用小心翼翼),企业显然必须调整他们迎合消费者的方式,而对于许多企业来说,做这样的调整是有代价的。

如果要提高客流量,企业必须要做出一些调整,例如减少飞机载客量、减少餐厅和剧院的座位等,但这样的调整会侵蚀利润。让情况变得更复杂的是,目前时值零售商为重要的返校季和假日购物季下订单之际,预测需求本来就已经非常不容易,而今年由于供应面的不确定性,令判断需求变得更加复杂。瑞信(Credit Suisse)首席美国股票策略师乔纳森·戈卢布(Jonathan Golub)在谈到股市时说,“我正在关注企业利润发生的变化,就算消费者愿意回归,一些企业的利润也需要三年时间才能完全恢复正常。”

投资者可以根据自己对未来的乐观程度做投资选择。美国银行(Bank of America)消费品板块分析师罗伯特·奥姆斯(Robert Ohmes)研究了三种情形下企业的表现。如果零售业和餐饮业因第二波疫情暴发从今年夏季到年底继续停工,在这种情形下,奥姆斯及其团队预计那些可以保持门店开张的消费必需品类股和销售“必需品”的零售商有望跑赢大盘;流动性良好、能够增加网上销售额的非必需消费品公司也有望跑赢大盘。这类股包括沃尔玛(Walmart, WMT)、耐克(Nike, NKE)、好市多(Costco Wholesale, COST)、劳氏(Lowe's, LOW)、Target (TGT)、Urban Outfitters (URBN)和Dollar General (DG)。在这种情形下表现相对较差的包括梅西百货、Gap (GPS)、Signet Jewelers (SIG)和Nordstrom (JWN)等“流动性面临挑战”的以商场门店为主的零售商,此外还包括那些没有网络业务的门店。

如果商店重新开业,但必须遵守“严格的”社交隔离措施,在这种情形下,奥姆斯预计不同企业的表现将各有差别。受这类措施影响最小的企业的销售额反弹势头将最为强劲,如宝洁(Procter & Gamble, PG)、亿滋国际( Mondelez International, MDLZ)和金佰利-克拉克(Kimberly-Clark, KMB)等消费必需品类股,提供更便捷的一站式、进出式购物体验的公司也处于有利地位。在这种情形下,能够有较好表现的包括Lululemon Athletica (LULU)、雅诗兰黛(Estée Lauder, EL)、Advance Auto Parts (AAP)、以及达美乐披萨(Domino’s Pizza, DPZ)、Wendy’s (WEN)和Jack in The Box (JACK)这样的快餐连锁店,还包括Dollar General、Ollie’s Bargain Outlet Holdings (OLLI)和Floor & Decor Holdings (FND)等折扣零售商。

第三种情形是,如果商店重新开业,但经济陷入严重衰退,那么奥姆斯建议寻找那些在2008年至2009年经济衰退期间表现相对较好的公司,这些公司也能够受益于一些鼓励消费者支出的措施。

这类公司包括麦当劳(McDonald's, MCD)等快餐连锁店、AutoZone (AZO)和Advance Auto Parts等汽车配件公司、Dollar Tree (DLTR)和 Big Lots (BIG)等一元店,还包括沃尔玛、J.M.Smucker (SJM)和Spectrum Brands (SPB)等公司。

翻译 | 小彩

版权声明:

《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。英文版见2020年5月1日报道“The Economic Recovery Rests on Getting Consumers to Spend. It Won’t Be Easy.”。

(本文内容仅供参考,投资建议不代表《巴伦》倾向;市场有风险,投资须谨慎。)