万圣节还有一个多月就到了,股票投资者们可能要留意一下“僵尸”。

根据资管公司Principal Global Investors的研究,新冠疫情引发的衰退似乎导致“僵尸公司”大量增多,这些公司无法实现盈利,并且现金匮乏,依赖金融市场来负担成本。截至2020年一季度,该研究发现,彭博总回报指数(Bloomberg Total Return Index)中有18%的公司无法用去年的税前利润来支付利息成本,而一年前这一比例仅略高于10%。

“并不令人感到意外的是,僵尸公司通常是糟糕的投资对象,无论是作为股票还是债券敞口,而且其陷入困境的商业模式往往会带来过度的波动性。”该公司在最近的一篇报告中写道,“对于许多公司来说,(新冠疫情)封锁导致他们从富有活力的企业转变为从根本上注定失败的企业。”

当涉及到更广泛的经济时,僵尸公司造成的后果(和起因)很难确定。当然,这个话题并不新鲜。上世纪90年代初至本世纪初,日本经历“失落的十年”(Lost Decade)期间,这一说法首次被广泛使用。当时,日本政府敦促该国银行以低利率向无法盈利的公司提供贷款,以帮助它们在销售额下降、增长前景黯淡的情况下继续经营。

自那时以来,僵尸公司大量出现的势头似乎蔓延开来。国际清算银行9月早些时候发表的一份报告警告说,全球上市僵尸公司增多的趋势已经持续了几十年,从上世纪80年代末的4%上升到2017年的15%。

然后我们看到了疫情和新一轮的僵尸公司。在其关于僵尸公司的报告中,Principal Global Investors提出了识别僵尸公司的五步法:

• 它们去年的税前收入无法两次支付利息成本。

• “普通股回报率利差”,即股本回报和股本成本之间的差距,低于4个百分点。

• 全年销售增长率低于3%。

• 三年平均销售增长低于3%。

• “阿尔特曼Z评分”(Altman Z-Score)——一个衡量流动性、偿付能力和盈利能力的指标,有时用于预测破产申请——低于1.8。

当然,如果一家公司能够负担任何一年的全部利息成本,它就应该能够以目前的低利率为其债务进行再融资。这意味着它的“僵尸”状态不会给债权人增加太多风险,这样也就不太可能迫使公司破产或重组。

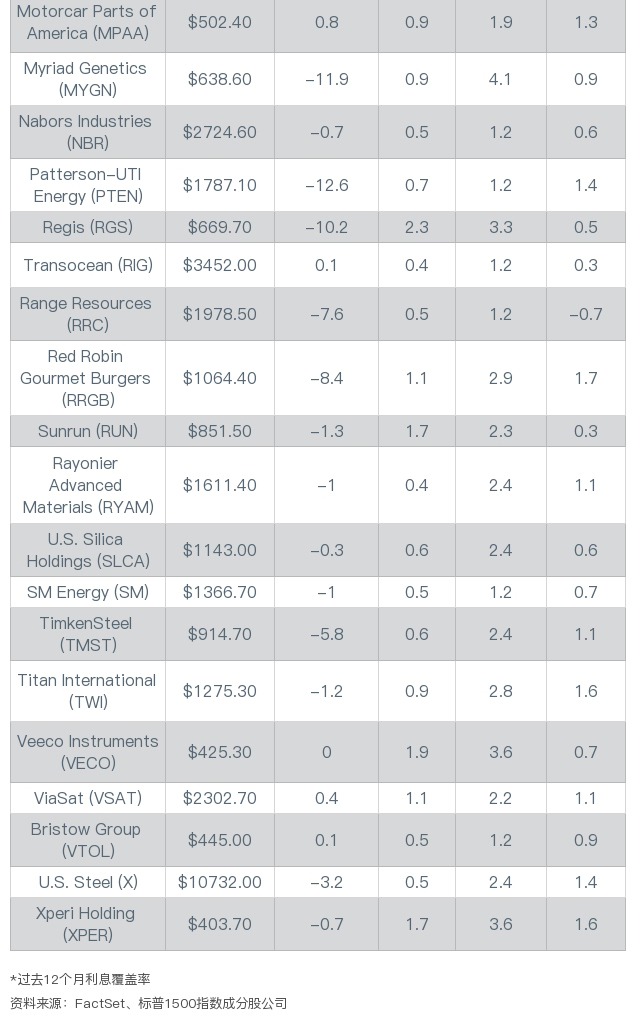

因此,在这一次的筛选中,《巴伦周刊》找出了一些标普综合1500指数中的公司,它们上一年的息税前利润甚至无法负担一次付息成本。

在其研究中,国际清算银行将无法支付利息成本的跨国公司包括在内。为了确保高估值和高增长的初创公司不被包括在内,国际清算银行排除了那些资产市值高于资产重置成本的公司。为了避免过度惩罚不受欢迎的行业,研究人员将利息成本覆盖率低于更广泛行业中值的公司包括在内。

《巴伦周刊》采用了一种更简单的方法,使用了市净率。这一筛选只包括那些市净率低于行业中位数的公司。阿尔特曼Z评分也被用来衡量流动性、偿付能力和资本效率。

按照《巴伦周刊》选择的三个指标筛选后——利息覆盖率低于1、阿尔特曼Z评分低于1.8、市净率低于行业中位数——36家公司被留在了我们的潜在“僵尸”名单上。

可以肯定的是,这只是筛选潜在僵尸公司的众多方法之一。更重要的是,这个名词的意义还有待讨论。

僵尸公司股东可能承担的后果并不容易定量。根据国际清算银行的数据,在1980年到2017年间被归类为僵尸公司的公司中,只有25%的公司后来退出了市场。这些案例中只有一部分是清算,通常是为了偿付债权人(这意味着股东什么也得不到)。国际清算银行的报告也将并购和接管算作是退出市场,即使这些交易中股东可以控制损失,甚至有时可以赚钱。

然而,国际清算银行对此还有另一个警告。研究人员发现,一旦一家公司根据其方法论(再次强调,不是《巴伦周刊》所用的方法)被认为是“僵尸”公司,这家公司未来更有可能再次成为“僵尸”。

研究人员发现,截至2017年,一家“恢复的僵尸”公司在随后两年内成为僵尸公司的几率约为17%。相比之下,根据国际清算银行的方法,从未被归类为僵尸公司,这一概率为3%左右。

因此,就目前而言,投资者应该提防僵尸公司,在面对僵尸公司时谨慎行事。

翻译 | 小彩

版权声明:

《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。英文版见2020年9月23日报道“‘Zombie Companies’ Are Proliferating. Here’s How to Avoid Them.”。(本文内容仅供参考,投资建议不代表《巴伦周刊》倾向;市场有风险,投资须谨慎。)