2020年市场震荡期间,另类资产是否真的为投资者提供了除传统资产以外的替代性选择?我们的分析表明,只有黄金做到了这一点,而其他大部分另类资产都没有。一直以来,我们对另类投资的选择主要依赖于对经济和市场的预测。

2020年5月,我们曾研究是否有机会将另类资产纳入到我们资产配置流程中来。我们发现不少另类资产,例如私募股权和大宗商品更具战术性,但有些则很难加入到资产配置流程(广义的对冲基金类别和政府债类似,但还是有所不同)。从历史来看,高端红酒的回报一直与私募股权投资相当,而且波动性更低,投资人遇到不顺还能借“酒”消愁!

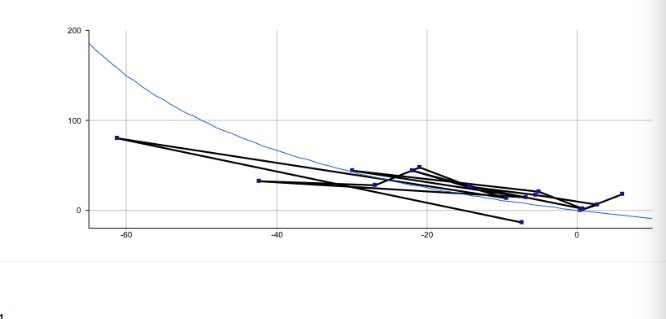

那么,2020年另类资产的表现如何?当不少资产遭遇“过山车”时,它们是否提供了替代性选择?图1所示为一系列全球资产在2020年期间的表现,分为两个时期。横轴为第一季度的表现,当时市场因疫情影响陷入混乱,导致大部分资产录得负回报。纵轴为年内余下时间的表现,这也基本是政策制定者实施援助政策及封锁放宽后的反弹时期(直到年内很晚时期)。

第一季度期间价值下跌的资产在年内余下时间里录得反弹(钻石除外)。最明显的一个例子就是MLP(业主有限合伙),第一季度期间损失最大,年内余下时间里的收益也最高(就我们所分析的资产而言)。然而,2020年第二至第四季度期间MLP带来的80%的回报并不足以弥补第一季度61%的损失(基于“盈亏平衡线”显示就第一季度的表现而言要实现全年零回报余下时间里需达到的表现)。盈亏平衡线以上的资产在2020年期间录得正回报,而在线下的资产则录得负回报。

最吸引人的是在第一季度期间录得正回报的资产,比如黄金和政府债,另外现金和直接房地产也表现出色,它们在年内余下时间里同样保持了正回报。可以说这些资产是真正意义上替代其他大部分资产类别为投资人带来了回报。

图1:喜忧参半的一年(2020年全球资产回报)

资料来源:彭博、Refinitiv Datastream、美银美林、富时、iBoxx、ICE、MSCI、晨星、Polished Prices、S&P GSCI、GPR、LPX、FHFA、Liv-ex、Hedge Fund Research、景顺

当然,并非所有资产都能被称作另类投资。有些人认为黄金和直接房地产是另类投资,但现金或政府债肯定不应归入另类资产。在本文所覆盖的资产类别当中,黄金显然表现最为突出,可以说是更为传统的防守型资产的替代品。

另一个极端例子则是钻石,2020年上半年和下半年均录得负回报(继2019年损失11.6%后,2020年全年损失20.2%),看来果真“发光的未必都是金子”。

总体而言,2020年期间产生正回报的资产(在“盈亏平衡线”以上)要多于产生负回报的资产。后者包括MLP、REIT(房地产投资信托)和商品,均为周期性/或受到新冠疫情特定影响的资产(REIT)。对冲基金类别属于产生正回报的资产,但表现与投资级别信贷十分接近(如上文所述,其长期表现与政府债相似,但回报更低,波动性更高)。

展望未来,我们认为各种另类资产的表现将取决于经济和市场环境。如果市场情绪继续专注于经济复苏(受疫苗接种计划推动),我们认为周期性资产将跑赢,包括私募股权、工业商品和REIT等另类资产。

然而,一旦短期经济表现因封锁措施或疫苗接种问题(供应短缺或针对新变异病毒的疗效不佳等)而令人失望,更具防御性的资产(例如黄金等另类资产)则将跑赢。从更长远的角度来看,我们认为最大的风险可能是央行缩减购债规模导致债券收益率上升。在此情景下,我们猜测黄金可能随着债券收益率的上涨而下跌,我们倾向于将现金作为一项防守型资产。

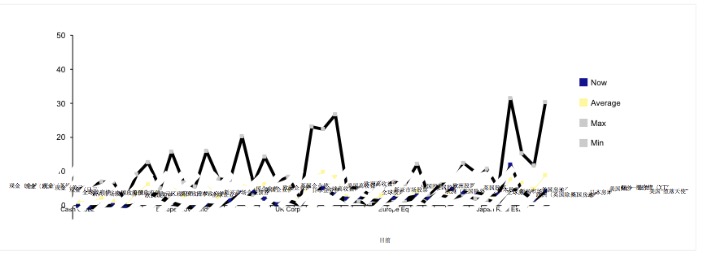

对于收益率,图2展示了历史视角下的当前收益率。大部分资产的收益率正处于或接近历史最低点,即便是额外一级资本、“堕落天使”和混合债等另类资产也是如此。值得注意的是,2020年底MLP的收益率约为12%,远远高于历史标准(7.7%)。房地产(REIT)收益率也高于正常水平。

总而言之,除黄金以外,2020年期间,其他另类资产并未从真正意义上替代更为传统的资产为投资者带来回报。

除非另有指明,所有数据截至2021年1月21日。

图2:当前资产收益率在历史区间内的位置

附注:截至2020年12月31日。过往表现并非未来业绩的保证。美国MLP基于晨星MLP综合指数(Morningstar MLP Composite Index)(自2001年6月15日起)。额外一级资本基于Markit iBoxx USD Contingent Convertible指数。资料来源:美银美林、巴克莱彭博、富时、iBoxx、ICE、晨星、Refinitiv Datastream、景顺