半导体的严重短缺给经济造成了阵痛,但与此同时,也让投资者重新意识到了半导体的重要性——不管是几美元的简单芯片,还是高端手机、电脑和数据中心的运行组件,它们都离不开半导体。

台积电公司(TSM)在全球芯片业的复兴中处于关键联结地位。该公司是苹果(AAPL)、高通(QCOM)等美国科技巨头以及华为等中国公司的关键供应商。全球各地分布广泛的投资者有充分理由持有台积电股票,其过去十年的年化回报率为29%。

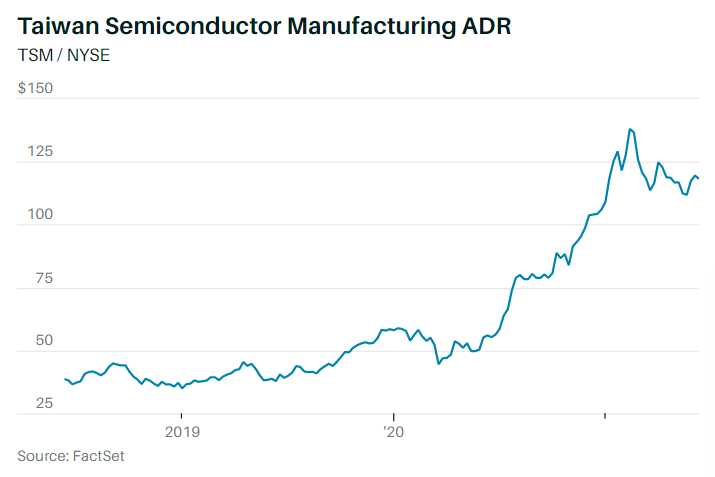

但台积电的股价目前陷入了罕见的回调状态,股价自2月中旬以来下跌了15%。投资者应该放弃逢低买入的企图,至少目前来看是这样。未来多种因素的综合作用会使得其股价未来几个月的走势十分坎坷,这也给了长期投资者一个能够以更低价格买入这家科技巨头公司股票的机会。

但可以肯定的是,从长期来看,半导体行业的投资机会没有改变。如果说石油是过去的关键商品,那么半导体则是未来的关键商品——5G、人工智能、云计算和电动汽车都有着对高端芯片的需求,而台积电则是高端芯片制造业的领导者。

图源:Robert Connolly; Dreamstime

这家台湾公司成立于1987年,其承接的外包芯片制造业务约占其总业务量的60%,外包芯片业务的利润约占总利润的90%。台积电在芯片铸造上进行了大量投资,这有助于提升芯片密度,以更少的能耗维持更强的运行能力。在这一方面,其对手英特尔集团(INTC)一直难以与之匹敌。

即便是唯一一位对台积电股票持有卖出评级的分析师也表示了对公司的肯定:“这家公司管理表现稳健,是一家A+级公司”,Susquehanna Financial Group高级股票分析师迈赫迪·侯赛尼(Mehdi Hosseini)表示。侯赛尼在过去20多年间一直都关注着台积电的股票,不过他表示他不能忽视近期半导体行业所面临的挑战,也不能忽视该公司高昂的股价。

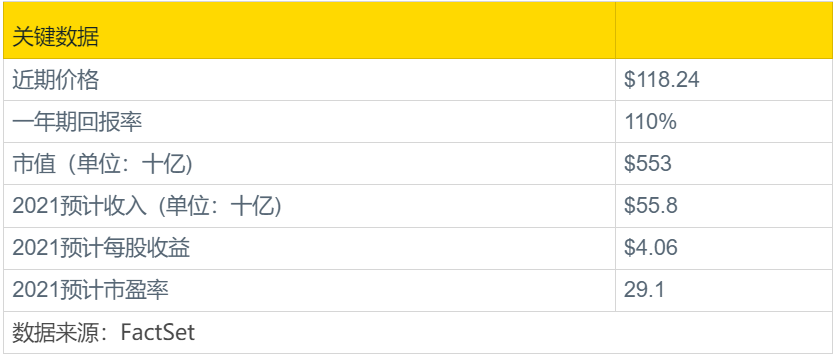

尽管台积电的股票最近遭到了抛售,但是从过去12个月的维度上看其股价仍然上涨了110%。目前,其交易价格为未来盈利预期的27倍,远高于该股5年平均水平的19倍。

然而,提升的市盈率倍数并不能在危机出现时为公司股价提供缓冲。部分基金经理警示道,半导体的近期需求可能无法达到分析师对未来几个季度的乐观预期。此外,台积电与其同行对手为了满足需求的猛涨已经扩大了开支,这可能会降低行业利润率。

与此同时,台湾地区的地缘政治紧张局势也在不断升级。作为台湾最为重要的关键企业,台积电也陷入了令人担忧的境地。

Daiwa Capital Markets分析师里克·徐(Rick Hsu)担忧,芯片短缺可能会在2022上半年带来与库存相关的问题。实际上,芯片短缺已经使汽车制造商举步维艰,投资者们纷纷离场竞相寻找新的投资机会。

徐在给《巴伦周刊》的电子邮件中表示,台积电的股价需要再下跌15%,达到100美元左右的价格才能充分反映其目前的风险状况。而目前,该股最近的收盘价为118美元。

侯赛尼表示,占企业45%收入来源的智能手机需求的低迷也会降低投资者信心。由于台积电的利润率已经接近峰值,因此公司未来增长需要销量提升的带动,而这在短期内对于台积电来说仍然是一项挑战。苹果公司iPhone 13的发售不太可能对台积电起到重要推动作用,同时中国的智能手机厂商目前又不存在为了某个关键APP而推动芯片升级换代的需求。

侯赛尼说:“你不能仅仅因为它是一家好公司,就给它不断提高市盈率倍数,你还需要盈利能力的增长。”他指出,该公司的股票溢价远超标普500指数。华尔街对台积电的平均目标价是141美元,而他对台积电的目标价是85美元,可见他与市场远远没有达成共识。

平均来看,分析师预期台积电今年盈利情况将增长14%至每股4.06美元,明年将增长16%至每股4.69美元。分析师还预期台积电今年营收额将增长16%至558亿美元,明年营收额将在此基础上再增长16%。

下表显示了台积电的关键数据信息,过去十年里台积电的股票年化回报率达到了29%

4月,台积电CEO魏哲家向投资者表示,随着5G时代的到来以及高性能计算应用的发展,企业在未来几年将会迎来强劲的结构性需求增长。

但是持有台积电的股票的Rondure Global Advisors的CEO 劳拉·格里茨(Laura Geritz)认为,即便如此,华尔街对该企业的预期也过于乐观。她指出:公司的增长是受到了去年需求的提振。去年,许多家庭处于隔离状态,因此加大了对个人电脑、电子产品、游戏机、家用电器的使用,这些都提升了对芯片的需求。但随着疫情的缓解,各国央行开始减少对经济的支持,这些需求消费模式可能很快就会迎来改变。

格里茨谈到是否买入台积电的股票时说道:“我认为还有比台积电更好的投资机会。如果你揭开公司增长的本质,发现是财政和居家经济的结果,那么你就能意识到台积电股价被高估了。

台积电股票对投资者的一大吸引力还在于其客户名单,它的客户群庞大,令人印象深刻。但是,随着各大企业、特别是政府部门的供应链地区多元化进程的推进,维持这一优势的代价也变得越来越高昂。

美国参议院刚刚通过了一项规模达2500亿美元的对华一揽子计划,其中就包括有资助和鼓励企业在离美国本土更近的地方生产芯片的计划。另外,计划还呼吁在更广泛的范围内增加研发投入,以帮助美国维持其对中国的技术优势。

拜登政府刚刚完成了对芯片等关键材料的供应链审查。与此同时,拜登政府在努力刺激芯片的国内生产,以减轻全球供应链断裂对美国造成的影响。

而芯片行业也已经对此有所反应。英特尔最近公布了在亚利桑那州投资200亿美元新建两个芯片制造厂的计划;三星电子(005930,韩国)也计划在未来十年内投资1160亿美元,并计划在美国新建一座芯片制造厂。同时,台积电表示,它们计划在未来三年内投资1000亿美元,并计划在亚利桑那州新建两座工厂。

企业支出的增加是出于维持竞争优势的需要,而随之而来的美国部分产业的回流则有利于缓解拜登政府的某些担忧。

不过,该项支出在短期内将会造成财务风险。安德鲁·福斯特(Andrew Foster)是公司股票的长期投资者,他今年将其在总价21亿美元的Seafarer Overseas Growth and Income基金 (SFGIX)中所持有的台积电的股票全部抛售了。他对公司增长的资本开支表示担忧,并且指出其潜在可能对自由现金流及股息(收益率为1.8%)造成影响。

福斯特称,目前的估值并没有考虑到这些风险。但是他还是表示,如果股价继续下跌,他可能会重新考虑。

台积电发言人高孟华(Nina Kao)在电子邮件中称,公司在亚利桑那州的投资是旨在支持客户的长期产能需求,而与政治压力无关。高还表示,公司相信亚利桑那工厂将会盈利。

台积电股票面临的最大风险来自台海局势。摩擦很有可能会不断加剧:美国当局希望能够加强台北的话语权,因此表示将会同台湾展开贸易投资谈话。

各路基金经理们在量化军事风险对台积电的影响上也是煞费苦心。他们认为,台海军事冲突将会是打破所有的预期、扰乱整个股票市场的事件,而不仅仅是影响台积电这一支股票。

台积电拒绝就政治问题发表评论,并且声称它是一家专注于服务客户的“守法公司”。

但这些风险并不能改变半导体处于前所未有重要地位的事实。专注于亚太和新兴市场战略、价值370亿美元的FSSA投资管理公司(FSSA Investment Managers)的执行合伙人马丁·刘(Martin Lau)说:“台积电等优质的成长型企业的估值明显上升,部分原因在于半导体需求的不断增长,以及同时期严重的供应短缺。”

然而,他补充道:“从周期的角度看,现在并不是买入台积电股票的最佳时机,其近期的安全边界已经有所下降,不过,从长期来看,我们仍对台积电的股票持乐观态度。”

因此,投资者只需要挑选最佳的进场机会。

文|《巴伦周刊》撰稿人列什玛·卡帕迪亚(Reshma Kapadia)

编辑|彭韧