在碳中和趋势下,电动车渗透率的提升几乎是全球最具确定性的趋势。目前的共识预测是——到2025年,电动车市场份额将达到20%,到2030年达到50%,到2040年有可能达到100%。

与此同时,相比起前两年,“造车新势力”和传统车厂未来的竞争格局如今变得愈发不确定,即谁都有最终抢占高地的可能。不过,整车最性感的部分或终极目标将是“自动驾驶汽车”,而非简单的“电池车”,因此哪家企业能率先实现自动驾驶技术的突破则是关键;不过,相比起下游的整车,中游、上游似乎更具确定性——龙头电池生产商将持续提升盈利,铜、锂、镍、钴等上游资源品也将迎来一个中长期的需求攀升周期。

究竟这场由电动车掀起的“绿色革命”将催生哪些投资机会?让我们来一探究竟。

铜将迎来结构性牛市

尽管近期铜价因为美联储收紧预期、中国打压价格和抛售国储等因素而大幅回调,但就中长期而言,多年来开采不足且有限的铜资源可迎来一轮中长期的牛市。

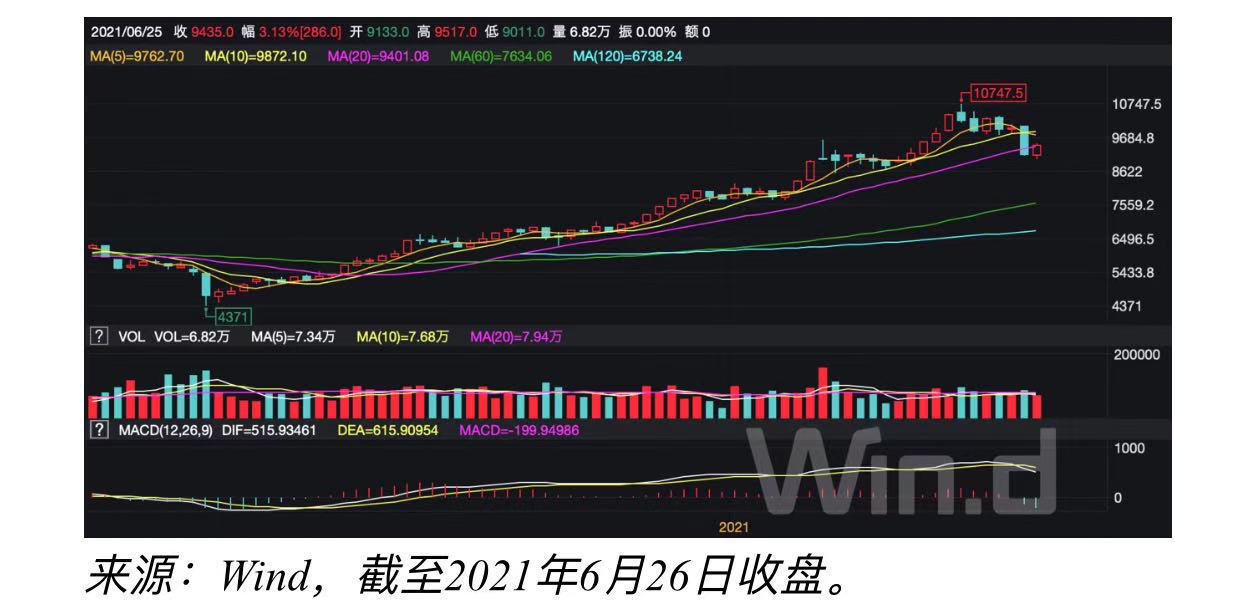

铜价在过去12个月涨幅惊人,根据Wind数据,伦铜从2020年3月的最低点到5月的最高点涨幅超145%,原因除了流动性宽松,还有则是需求大大超出了供给。未来“绿色革命”也导致铜的需求量大幅度上升,因为电动车要消耗的铜是传统内燃机的3倍。

但供给端并未为这场已经到来的革命做好准备。某英国知名资管机构就提及,投资不足通常预示着新一轮大宗商品周期可能会到来。在2013年至2020年期间,主要综合石油及天然气企业的资本投资下跌了52%。在2012至2020年期间,铜行业的资本支出也下跌了44%。价格上升是唯一可刺激这些行业增加投资的途径。如果需求量达到预期的一半,供应便将不足够,从而推动价格向上和刺激投资。

根据Wind数据,近期伦铜一度跌至9100美元附近,除了加息预期,中国的态度显然是近期商品价格重挫的关键。为了应对上游的涨价压力,日前国家粮食和物资储备局表示将于近期分批投放铜、铝、 锌等国家储备,重挫商品价格。但这并无碍铜走强的长期逻辑。

首先,6月22日收盘后国储抛储政策进一步落地,铜的量级约为2万吨/月,年化约占总供给量的2%。从市场反馈信息来看,抛储低于预期,盘面表现为利空落地。

高盛此前表示,中国已非大宗商品的定价中心,并认为超级大宗商品周期已经到来。看涨大宗商品的论点既不是关于中国投机者,也不是关于中国需求增长,也并非全源于通胀,而是基于稀缺性和发达经济体的复苏。美国定价权增强的直接原因是美国大规模的财政刺激,而中国目前缺乏这种刺激。还有一个深层次的结构性原因为人忽略——在21世纪初的大宗商品繁荣时期,中国受益于低成本的劳动力,对廉价煤炭的环境成本并不关心,同时这一时期还伴随着全球化和世界贸易增长带来的巨大衍生需求。因此,尽管大宗商品价格迅速上涨,但当时中国的投资仍居高不下,这使得投资、生产或最终消费大宗商品的决定几乎没有弹性。

造车新势力vs 传统车企

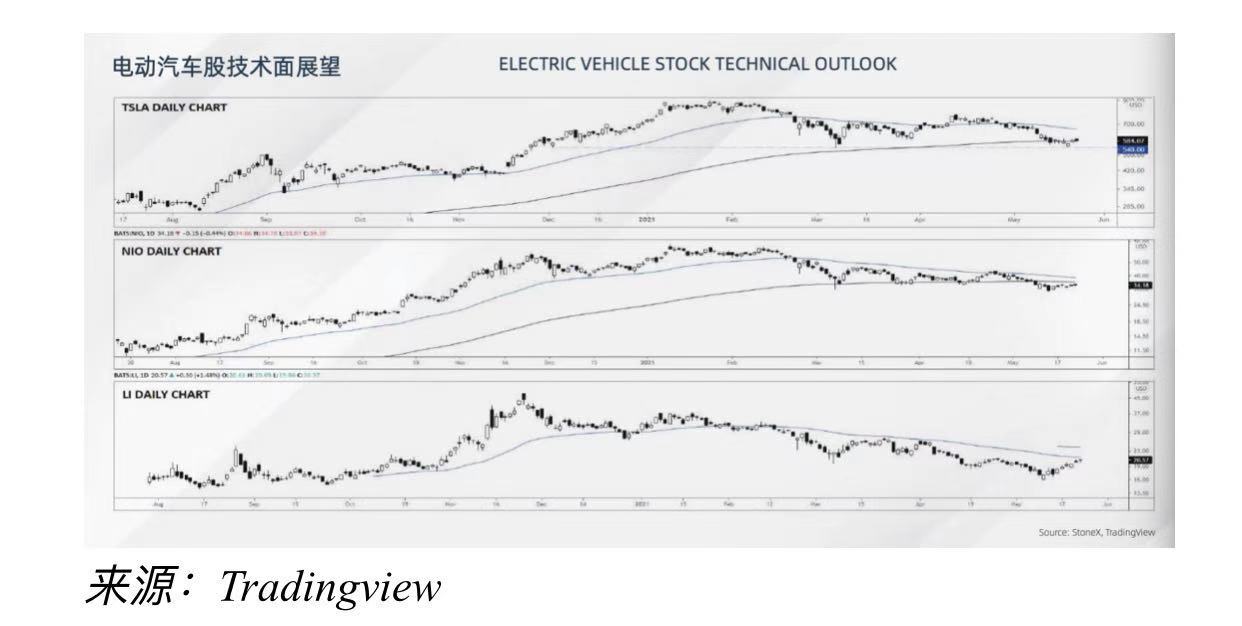

电动车无疑是这场“绿色革命”最直观的体现。起初,特斯拉(TSLA)一马当先,小鹏(XPEV)、理想(LI)、蔚来(NIO)等中概股也获得了无数投资者的追捧;但如今,传统车企也大有后来者居上之势头。毕竟比起工艺复杂的内燃机,“电池车”其实容易得多。

造车新势力短期估值不低,但中长期存机遇

客观而言,目前造车新势力的估值已然不低,投资机构做估值模型时,多用2030年的预期渗透率或盈利来进行贴现,因此未来能否实现则成为关键。

我们用EV/EBITDA(企业价值倍数)这指标来观测就不难发现,投资者显然对电动汽车制造商充满热情。特斯拉汽车(TSLA)的EV/Revenue为15.3 ,第一季度销量为184,800辆;蔚来汽车(NIO) 的EV/Revenue为14.8 ,第一季度销量为20,060辆;理想汽车(LI) 的EV / Revenue 为9.4,第一季度销量:12,579辆。当前股票估值的定价是基于该市场未来多年指数级增长和市场份额提升。

相关数据显示,今年以来,受益于优质电动车型持续放量,叠加传统燃油车受芯片短缺影响更为严重(多数车企优先保证新能源车芯片供应),新能源乘用车渗透率快速提升,由1月8%增至5月的12%,环比提升一个百分点,创历史新高。

以特斯拉为例,受益Model Y产能爬坡,特斯拉5月销量明显提振。数据显示,尽管此前市场担心舆情影响,但当月表现超市场预期,而产、销、出口量均符合机构此前指引。机构预测,Model Y铁锂版将搭载宁德时代磷酸铁锂电池,或于近期推出,价格有可能下降至30万元以下,对应年均稳态销量达36万辆/年以上,进一步降维打击中型豪华燃油SUV。

此外,数据显示,新势力销量受短期因素扰动,例如蔚来受零件紧缺及生产天数减少影响,产量不满6千,销量达6711辆。理想汽车5月老款去库存,销量仅4323辆。但比亚迪(1211.HK)表现抢眼,5月产量3.2万辆,环比增加26%,其中汉系列贡献0.82万辆,其他增量多由新款Dmi车型贡献。

6月开始,机构预计新能源车的产销量将继续攀升。年中,北京家庭电动车牌照32K+释放利好需求。理想、蔚来、欧拉6月排产环比增长显著,预计6月新能源乘用车产量19.5万辆,销量20.5万辆(不含出口),环比增加11%。

相比起传统车厂,造车新势力的优势在于其或更能理解客户对于软件迭代的诉求,而如果目前正向电动车转型的传统车厂做不到、迭代速度太慢,那么最终很有可能落后。这就好比当年诺基亚被苹果打败,因为消费者发现,比起信号质量,更重要的其实是丰富的应用。

传统车场后来居上

但过去一年来,新老车厂的竞争格局愈发模糊,因为老牌传统车厂的竞争力毫不含糊。

各界也承认,造车新势力面临的最大风险来就是——“老牌”汽车制造商将通过其卓越的基础设施和分销网络抢占市场份额,虽然起初动作会慢一些,毕竟德系车厂向来严谨。大众汽车首席执行官Herbert Deiss就说过:“我们尚未考虑(与特斯拉合作),我们会按着自己的步调前行。我们希望先行追赶,然后反超。相信我们可以做到这点——我们需要自己的软件堆栈、我们自己的技术。”

德国三大汽车巨头宝马(BMW)、戴姆勒(DMLRY)和大众汽车(VW)最新公布的销售数据显示,2020年三家公司的电动汽车销量几乎翻了三倍,合计达到近60万辆,超过它们共同的竞争对手特斯拉50万辆左右的销量。这也是欧洲汽车厂商在为实现减排目标所做出的迄今为止最大的努力。去年以来,德国的电动车销量正在迅速提升,政府已经将购买电动车的补贴增加了一倍,电动车购买者可以至少获得9000欧元的零售价格补贴。

今年一季度发布的大众ID.3是大众汽车发起电动汽车攻势的开始,也是电动汽车竞争力的关键证明。瑞银证券的研究发现,大众的电动汽车平台(MEB)具有完全的成本竞争力,到2025年,它为电动汽车的标价和利润率与传统汽车持平奠定了基础。瑞银表示,大众是其最青睐的全球汽车股,原因是该机构预测2022/23年其电动车销量有望达100万辆,或将弥合与特斯拉的销量差距。

对于那些能够挑战特斯拉领先优势的公司来说,软件将是下一个战场,也是一个重要的收入机会。瑞银也表示,如果特斯拉是新移动世界的苹果(Apple),那么大众和现代(Hyundai)等领先的传统OEM可能会像三星(Samsung)一样,具有巨大估值重估的潜力。

自动驾驶才是终极战场

不管传统车厂还是造车新势力,我们最终需要的是具备自动驾驶功能的“智能车”,而不是简单易造的“电池车”。因此,谁在自动驾驶技术上拔得头筹,谁就将是最后的胜者。

在这一方面,华为入局无疑给整个行业打了一剂强心针,华为向来善于引领行业创新,就好比苹果带领整个产业链进步一样。作为国内最顶尖的芯片(IC)设计公司,华为近日宣布其首款汽车芯片以及自动驾驶解决方案和智能互联系统。不同于此前用于上汽R的5G基带芯片巴龙5000,此次推出的麒麟990A是真正的车规级芯片。同时,华为还宣布在官方旗舰店卖搭载华为系统的电车。受此消息刺激,A股华为汽车概念股一度引爆市场。

未来,传统车厂的竞争力并不弱,在得到华为的系统助力后,创新力有望增强。5月24日,华为发布声明再度重申不造车,至今为止华为并未投资任何车企,未来也不会投资任何车企,更不会控股、参股。 华为认为产业界需要的不是华为品牌汽车,而是华为三十多年积累的CT技术能力,来帮助车企造好面向未来的车,即为车企提供基于华为CT能力的智能网联汽车部件。 华为选择了北汽、长安和广汽三家车企作为战略合作伙伴,支持它们打造各自子品牌。用了华为自动驾驶解决方案的车,经华为授权才可以使用HI标识,代表 Huawei Inside。

除了华为,百度(BIDU)的实力也不可小觑。此前百度 Apollo乐高式汽车智能化解决方案全面亮相。百度集团智能驾驶事业群总经理李震宇表示,今年下半年,百度 Apollo自动驾驶将迎来量产高峰,每月会有新款车上市,未来3年至5年內预计前装量产搭载量达到100万台。百度在自动驾驶领域已积累了8年,一系列数字可以展示出其深厚积累——10亿公里的仿真环境训练、1000万公里中国复杂道路的验证、500多辆的测试车队等。

业内人士认为,Apollo开源自带扩张属性,有望在智能汽车操作系统形成先发优势。此外,百度与吉利汽车共同设立的集度汽车,能够实现数据的快速积累和算法迭代。百度在开源Apollo和亲自造车方面的一系列举措,有望对国外车企实现快速追赶。

电池龙头估值利润将持续扩张

最关键的一点在于,电动车能否普及主要取决于成本,而电池就是其成功与否的关键。

今天,电池占到一辆电动车总成本的25-40%,令其成为最昂贵的电动车零部件。瑞银此前也提及,电池将成为电动车产业链的短期焦点,因为成本需要继续下降,而供应(包括原材料)看起来越来越紧张。考虑到陡峭的电动汽车销售曲线,电池采购将成为关键的竞争热点,预计电池制造商将有更大的长期盈利潜力。

相关研究显示,电芯能量密度增加以及下一代电池系统电池包层面由整车厂商自行生产,这带来的成本节约令成本预测下降20美元/千瓦时至100美元/千瓦时,相当于每辆车节省1000-1500美元。2022年电动车与传统汽车的总成本差距仅为1900美元,预计到2024年差距将不复存在。欧盟、中国引领的增长会带动全球电动车渗透率升至2025年的17%、2030年的40%。中国企业将挤压欧洲业者,低成本的中国电动车供应链正走向全球,宁德时代等放眼全球的企业将获益于欧洲电动车的迅猛增长。这可能蚕食优美科等现有欧洲企业的市场份额。

相关预测显示,宁德时代、LG化学(LGC)和SK Innovation (SKI) 是长期的全球市场份额抢占者,三者均在积极布局全球产能。松下和三星SDI或丧失份额,因其扩张计划落后于同业。比亚迪正转向新型刀片电池,这带来了不确定性。

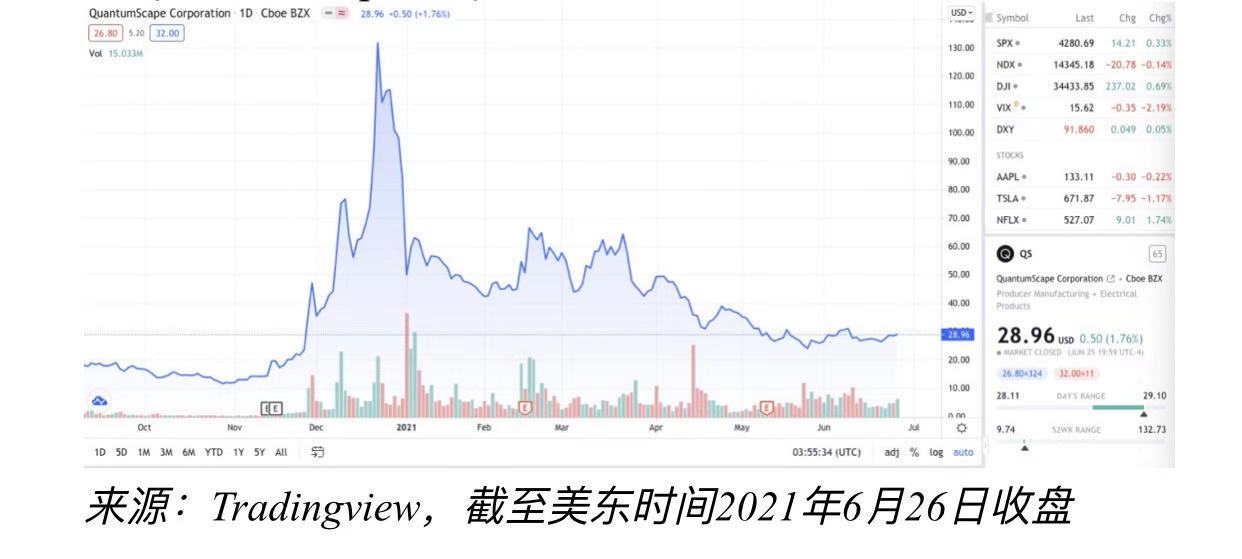

固态电池有望成为未来技术颠覆者,美国固态电池开发商QuantumScape(QS.US)一度备受关注。

尽管这家固态电池公司还没开始量产产品,但去年11月27日已经在纽交所上市。QuantumScape成立于2010年,主要从事固态电池研发工作,公司拥有约200项与固态电池技术相关的专利和专利申请。 目前,公司的投资者包括来自硅谷的克莱纳·珀金斯、科斯拉创投、比尔盖茨等,其最大的股东是大众汽车。 Quantum Scape表示,公司研发的固态电池可以在15分钟内充电80%,能量密度超过400wh/kg,计划于2024年下半年开始量产。 去年年6月,大众对该公司追加2亿美元的投资以帮助其到2025年建立固态电池量产生产线。

但就目前来看,固液混合仍是未来5-10年的主要趋势,对行业当前的龙头并不够成冲击,而且行业龙头必然将与时俱进。

宁德时代此前公开表示已能做出固态电池样品,已硏发固态电池多年,但指标离实现商业化还有较长距离。固态电池技术路线尚有不足,例如快充效率不佳、固态电解质导电率仅为电解液十分之一,这严重影响实际应用,无法满足快充需要。以硫化物技术路线为例,其生产过程中会产生有毒气体,氧化物路线的问题则是加工过程极易导致产品破裂,同时导电性是三个方向中最差的。直到这些技术痛点逐一排除之后,仍要面对供应链重塑下的成本过高压力,因此说固态技术路线的发展仍需一段时间。

目前走硫化物技术路线的丰田计划2025年实现固液混合车型的限量生产,2030年实现规模化生产。同时布局硫化物和聚合物路线的宁德时代表示将争取在3-5年内实现产业化,但要实现固态电池实际大规模应用则需5-10年时间以上。上汽、北汽产投入股清陶计划在22-25年应用的是固液混合方案,而固液混合对现有材料、工艺几乎无影响,全固态情况下才取代隔膜。