2021年二季度,铁矿石迎来高光时刻。6月15日,最具代表性的中品矿价指数普氏62%铁矿石指数创下222.35美元的历史新高,一年涨幅114.9%,并从6月1日起连续31个交易日维持在200美元以上。国内大连商品交易所(DCE)铁矿石主力合约在5月12日更是创下1358元/吨的新高,较年内3月低点大涨27.6%,足见“疯狂的铁矿石”的疯狂程度。

即便中国从5月开始对商品价格进行口头打压并对相关方面进行约谈,但铁矿石价格仍因供需格局而居高难下。截至7月14日收盘,DCE铁矿石主力合约价格报1219.5元/吨,13日普氏62%铁矿石指数217.85美元。

今年以来铁矿的国内外供需均处于紧平衡状态,一路支撑铁矿石价格偏强运行。随着全年全国粗钢压产预期卷土重来,一旦压产开始,废钢的供给将同步下降,后续铁矿石的价格方向取决于国内压产的力度。同时,中国钢铁厂的利润率趋于下行,地方铁矿石生产商已经开始加大生产力度,而且为减少对铁矿石进口的依赖,当局正寻求废钢的替代。

尽管如此,近期中国央行意外全面降准50基点(BP),这种鸽派转变提振了市场的风险情绪,宽松举措应可约束铜、铁矿石等商品的短期下行风险。

铁矿石缘何疯狂?

2021年上半年无疑是商品的超级牛市,而一组数据就可以展现铁矿石有多么疯狂。

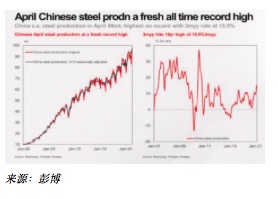

根据标普普氏62%铁矿石指数的历史走势,在这轮牛市前,指数以来的最高点为193美元,出现在2011年2月15~16日,那段时间矿价在180美元以上的区间持续了整整33个交易日。然而这一轮周期下,指数在180美元之上足足维持了60个交易日,且至今仍在200美元以上,而且指数在200美元以上也维持了31个交易日,强劲程度令人瞠目。

之所以铁矿石的价格屡创新高,与上半年全球经济复苏下钢厂需求居高不下、粗钢价格维持高位息息相关。

世界对铁矿石和钢铁生产的需求正快速上升,中国60%的铁矿石是来自澳大利亚,同时中国消耗的铁矿石是澳大利亚和巴西铁矿石总产量的97%。除了中国,今年在各国经济重启后,其他那些推出了刺激计划的国家的这类需求也在攀升,铁矿石处于供不应求的状态,所以很多国家转向其他国家寻找资源,包括加拿大和乌克兰。

有观点认为价格飙升是因为投机行动所致,但下图也显示,从2005年到现在,基本这一需求量是保持“趋势增长”的水平,基本上每年10亿吨。

下图显示的是钢铁产量。如果说铁矿石的价格上升是由于投机所致,那么中国的钢铁产量应该是下降的,但实际上4月中国的钢铁产量还达到了历史高点,所以应该说价格上涨还是由于供需失衡所致。

春节后的那段时间,我们也从多家钢厂信源处获悉,部分资源企业下游拿铁矿仍有些许犹豫,因为当时的价格已超出了预算价格,但后来发现,不拿也不行,毕竟还是要开工。而且下游这边特别景气,尤其是海外对于钢材的需求居高不下,汽车也是主要需求方。

即使是在中国控制生产以减少污染的行动下,中国此前的粗钢产量仍继续增加,一季度同比增加15.6%,大幅带动了上游中高品铁矿石的需求,出口需求的上升以及丰厚的利润是推动钢补库存的主因。

进入第二季度,钢铁库存持续下降,这表明国内和出口的钢铁需求都尤为强劲。钢铁生产商的产量如此之高并不令人意外,它们的利润率正在飙升,钢厂信源也向我们表示,5月时利润处于每吨130-160美元之间。除了中国需求强劲外,全球宏观经济复苏也提振了中国以外的钢铁需求,提高了钢铁总产量和铁矿石消费量。

这从“钢铁侠”强势的股价和一季度业绩上就可见一斑。2月以来(截至4月9日收盘),新钢股份(65%)、华菱钢铁(64%)、鞍钢股份(58%)、重庆钢铁(50%)的涨幅居前,主要钢材品种价格的上涨也与之交相辉映。其中,重庆钢铁的业绩预告可谓“亮瞎眼”,一季度归属于上市公司股东的净利润预计将增加约10.8亿元,同比增长近260倍,扣非净利润为10.6亿元,同比增长超4000倍。螺纹钢价格突破5000元/吨关口,创下十年来新髙,2月以来的累计涨幅超过18.7%。

另一个趋势在于,市场对中高品矿的需求远超低品矿。由于唐山环保限产使得铁水产量与疏港量承压,港口库存持续累库。一边累库,一边铁矿石涨价,这似乎自相矛盾。但事实上,库存累积主要以低品矿为主,中高品矿都供不应求。由于环保限产,导致部分钢厂只能开动50%-70%的产能,例如10个高炉最多只能开7个,但企业往往希望能达到高于7个炉子的生产效果,因此会用中高品矿来尽可能地提高铁水产出效率,以交付下游订单。这也是为何代表中品矿的普氏62%铁矿石指数报不断创下新高,而低品矿价格始终在100美元附近徘徊。

多家钢厂也对我们表示,二季度钢厂利润扩大,逐渐将需求转向高品矿,非限产区域增产提振铁矿石需求的预期增强,且钢厂在高利润下补库意愿十分旺盛,支撑铁矿盘面价格持续反弹,在成材表现强势的背景下,二季度铁矿市场挺价意愿强烈,易涨难跌。

下半年关注供需和中国政策

那么下半年究竟商品牛市何去何从?

面对疯狂的商品价格,中国方面采取了行动。近3个月来,中国在打压商品价格上涨方面的努力也的确起到了一定作用。

在5月初大涨近20%后,铁矿石5月下旬开始价格就不断回落,螺纹钢的价格两周内下跌超10%。另外,中国的本土生产商也在努力提高产量,但因为中国的铁矿石很难开采,品位低且耗能高,需要用非常高温的高炉才能冶炼,所以在这方面还有一定困难。中国可能也在考虑降低需求的措施,一方面可能会考虑禁止钢铁出口(5月中国宣布取消钢铁出口退税),从而增加对国内市场供应,以此来降低价格、减轻通胀压力,从而减少需求。

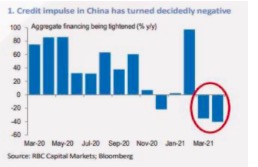

另一方面,中国房地产市场的降温举措可能也会减少钢铁需求。下图显示,中国决策层近期强调需要更“审慎”的政策和最小化金融风险,所以2020年年底中国的信贷脉冲转为负值。信贷势头放慢加上官方“口头打压”大宗商品价格,削弱了需求也平抑了关键金属的价格。5月中旬以来这种情况尤为明显。

未来,若要降低铁矿石价格,中国可以寻找更多的供应商,现在中国已在新几内亚的西芒杜铁矿(Simandou)做出努力,估计在未来十年的后半段,这个铁矿将进入运营,其品质非常高,但问题是它离港口比较远,需要修一条650公里的铁路线把它送到港口,而且因为水不太深,所以又需在海湾建10-15公里的传送带,这样才能把铁矿石运到船上。

进入下半年,铁矿石的价格走向仍取决于全球供需格局和中国相关政策。

首先,中国国内压产的力度是关键,如果粗钢压产的力度较大,铁矿石的库存有望出现连续累库,供需格局将逐步转为供过于求,后续价格有望偏弱运行。

由于今年“碳达峰”政策环境的影响,下半年市场普遍认为铁水产量将有随着部分地区的压产政策越来越清晰,全年全国粗钢压产预期卷土重来,一旦压产开始,废钢的供给将同步下降。按照不超过去年粗钢产量的标准加上今年新增产能的投产,实际需要缩减的粗钢产量或约6000万吨以上。

就全球供需格局来看,海外铁元素需求即将饱和,但铁矿石发运本年度将继续增加。下半年起澳巴两国新增铁矿石产能即将投入运营,南非等中资海外铁矿也将逐步投产,受持续高利润影响非主流矿逐步复苏,合计增量约6000万吨,以上增量最快将在三季度末会兑现一部分,因此港口库存去库不利预计将维持较长时间。

降准信号或制约商品下行空间

尽管6月以来商品市场情绪有转冷的迹象,但近期中国央行意外降准仍提振了市场的风险偏好,各界认为宽松举措应可约束铜、铁矿石等工业金属的短期下行风险。就目前来看,供应继续受限帮助铁矿石价格顽强守住高位。

中国央行于7月9日宣布降准50个基点,7月15日起生效,此举是为了减轻中小企业因大宗商品价格上涨而承受的压力。

此外,最新发布的数据显示社会融资规模与新增人民币贷款的增幅双双超过预期,表明中国“紧信用”的坚定立场从6月开始有所松动,这也是出于对下半年经济下行的担忧。6月社会融资规模为3.67万亿元(折合5,660亿美元),高于5月份的1.9万亿元,也高于2.89万亿元的预期值。金融机构6月份新增贷款2.12万亿元,高于5月份的1.5万亿元,也超过1.80万亿元的主流预测值。

中国央行后续仍有可能进一步降准。原因在于,一方面,上半年原材料价格快速上涨使得产业链中、下游企业成本激增,导致很多企业的经营利润遭受侵蚀;另一方面,上半年信用债融资条件不佳进一步推升了本来就旺盛的企业间接融资需求。由于上半年财政政策力度有所收敛,新增地方政府专项债仅完成全年下达限额的29.25%,明显滞后于去年同期的约40%。下半年地方政府债券发行提速确定性较高,尤其是三季度可能迎来集中放量。这就需要货币政策继续保持连续性、稳定性和可持续性,维持流动性合理宽裕。

此外,从大中小银行的情况综合来看,当前不仅是中小银行存贷比相当高,大银行该指标同样也处在高位。因此,所需要的是全面降准而不是局部降准,这对当前和未来一个时期银行业支持实体经济十分有必要,也很迫切。