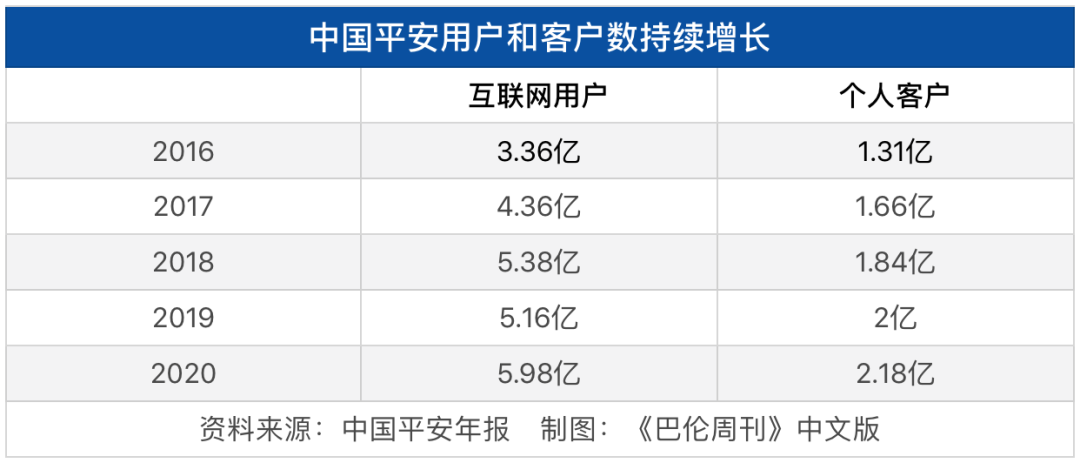

在A股市场,中国平安(601318.SH,2318.HK)一度被称为价值投资的“信仰”。然而,2020年下半年以来,随着跷跷板两端价值股与成长股的轮动,让投资者不得不重新审视自己的“信仰”。在这一过程中,关于中国平安的定位成为争论的焦点之一——中国平安到底是一家保险公司,还是一家金融公司?甚至有分析将平安当成一家投资公司,与巴菲特的伯克希尔-哈撒韦(BRK.A)进行了对比。相较于逻辑相对简单的保险公司的模式,部分投资者或许并未读懂今天中国平安的故事。尽管平安体量庞大、业务多元,看起来似乎“很复杂”,但综合金融业务仍是中国平安的核心主业,零售客户是真正的护城河。其中,寿险贡献主要营收及利润,如同象鼻一般,引入庞大的客户流量,银行、证券、信托、基金等金融业务则紧密协同,源源不断地进行客户迁徙,并最终通过交叉销售,实现“一个客户、多个产品、一站式服务”。近年来,平安亦前瞻性地布局了金融科技、医疗科技、汽车及智慧城市四大生态圈,创造了多种金融生活服务场景。大量线上互联网用户通过场景营销“漏斗”成为金融主业的潜在客户和业务流量,从而进一步实现“用户到客户”的转化。这种以用户、客户为核心的经营模式确立了中国平安的核心利润驱动模型:以综合金融场景和多元生态场景创造广阔的“用户-客户”的转化池,并不断提升客均产品和客均利润,确保营收和利润长期、可持续地稳健增长。上溯5年,平安的个人客户和互联网用户均实现了两位数的年复合增长率,个人金融及互联网用户规模几近翻倍。窥一斑而知全豹。反映在品牌价值上,个人客户规模是零售品牌经营的基石。“2021年BrandZ™最具价值全球品牌100强”榜单,中国平安品牌价值达380.54亿美元,同比增长13%,首次位列全球银行保险机构第一位。这是品牌维度对平安的估值定位,即以金融+科技为核心的个人金融生活服务品牌。一年半以前,《巴伦周刊》中文版曾指出,中国平安是华尔街眼里低估值的核心资产,此时本刊仍然坚持这个观点,因为平安“综合金融”的基本逻辑并未改变。中国平安仍然是一家极具创新精神、前瞻战略眼光且执行力强劲的公司,最重要的是超2亿的零售客户规模布局已成。当前中国平安正在经历寿险改革的阵痛,同时叠加了市场风格转换、短期恐慌情绪造成大面积杀跌等因素,估值出现了较大幅度的回撤。但其股价已迫近底部。

在最近对于中国平安的讨论中,有分析将中国平安和巴菲特的伯克希尔-哈撒韦进了对比。其依据是,中国平安持有巨额保险资金,可以跟伯克希尔一样在市场进行投资。根据一季度财报,截至2021年3月31日,中国平安保险投资组合规模为3.78万亿元,保险资金投资组合年化净投资收益率为3.5%,年化总投资收益率为3.1%。当前,中国平安正在进行深层次的寿险改革,短期内给保险业务带来压力。在负债端收入承压的环境下,该分析希望中国平安能够通过保险资金的投资端获得较高利润,进而支撑起其较高的估值。

这种对比显然是失当的,因为中国平安跟伯克希尔有着截然不同的定位。伯克希尔是一家投资公司,追求的就是高收益,并愿意为此承担更高的风险。而中国平安是一家是营运创造利润的公司,拥有2.2亿的个人客户,巴菲特显然不知道谁是它的客户。这就意味着,中国平安追求的更多是营运收益,而不是投资收益。对前者而言,营运收益最大化离不开对用户的精细化运作,通过提供增值服务和构建各类金融、生活的生态平台,在做好财富管理和风险保障服务的同时,提升服务客户的频次与粘度,最大程度地实现“从用户到客户”、“从单一客户到多业务客户”的转化,而对以巴菲特的伯克希尔为代表的后者而言,他们其实并不需要了解客户是谁。

作为国内屈指可数的综合金融集团,平安业务结构极其多元化又高度统一。以统一的品牌,通过旗下平安寿险、平安产险、平安养老险、平安健康险、平安银行、平安信托、平安证券、平安资管、平安租赁等子公司经营金融业务,借助汽车之家、陆金所控股、金融壹账通、平安好医生、平安医保科技等子公司、联营及合营公司经营科技、医疗等业务,从而向客户“一站式”地提供多种金融产品和服务。过去近20年的实践证明,这种“一站式服务”模式通过客户迁徙和账户互通,显著提升了平安的客户转化率、客均利润和客均合同数,降低了客户流失率和获客成本,驱动公司整体利润稳健增长。例如,平安旗下保险与银行合作推出“保证保险+银行贷款“服务,对于没有抵押的个人和小微企业,平安产险审核客户资料,并做信用担保,帮助他们获得无抵押贷款。保险产品附加的理财属性、健康医疗等服务,或银行理财产品附加保险等,都可以提升产品关联度和附加值。随着金融业务的日趋完善,平安把目光投向关联业务,开始构筑“生态圈”。2020年9月22日,中国平安在投资者开放日上,首次全面披露了医疗生态圈战略。而医疗生态圈是平安布局的“金融服务、医疗健康、汽车服务、智慧城市”等生态圈战略之一。它们覆盖了数十个业态、数百个城市、数以亿计的客流,为金融主业提供了广泛的应用场景。所谓“无科技不场景,无场景不金融”,如国内某机构近日发布的《金融场景生态建设行业发展白皮书》中的定义,金融场景,就是将金融服务下沉到相关非金融服务中,打造一站式服务与极致消费体验,敏捷响应、高效满足特定客群需求。平安是国内最先打造“生态场景”的金融企业之一。具体而言,这些生态圈的互联网用户,仅是客户的外围圈层,要通过用户到客户的迁徙,不断增加金融客户数量,这才是金融+科技,金融+生态战略的核心价值。过去传统的金融模式是先卖产品再做服务,“金融+生态”的方法是先提供服务再提供产品。如把客户带入线上问诊、健康管理、看车、买车等小场景,通过互动与转化,引流亿万级互联网用户,也为平安的核心金融业务提供了大量的潜在客户。截至2021年一季度末,中国平安的互联网用户量超6.11亿,较年初增长2.2%;年活跃用户量超3.22亿。同时,平安个人客户数达到2.2亿,其中38.3%同时持有多家子公司合同,客均合同数2.75个。在一季度新增的794万个人客户中,其中有35.2%是从互联网用户转化而来。数据显示,在过去 5 年中,集团个人客户数、同时持有多家子公司合同的个人客户比例均实现翻倍增长。

如果把近6亿的平安的互联网用户视作客户的外围圈层,那么至少仍有4亿向个人客户迁徙转化的潜力,这就是平安未来持续增长的动能与航标。

所谓“东方不亮西方亮”。多元化的金融业务布局,一定程度上能够帮助中国平安熨平部分业务的波动性,维持业绩的稳定性。虽然平安的寿险贡献了平安集团最大规模的客户数,但产险和银行也有大量2C客户。平安集团董事长马明哲曾表示,平安有三把尖刀服务,寿险、车险和信用卡。他们是触达最终用户的口碑产品,也是平安客户流量和客均利润的源头。所以,看平安的估值,既看寿险,也要看综合金融的整体。 过去两年来,中国平安正在进行寿险的深层次改革。2020年年报显示,平安的寿险改革项目已基本完成了顶层设计。2021年一季度,平安寿险改革工程已进入全面推广实施阶段。行业将其比喻为“一边开飞机一边换引擎”,在这一改革的过程中,中国平安的寿险业务遭遇了短期阵痛。2021年第一季度,平安个人寿险销售代表人数从2020年底的102.38万人,下降3.7%至98.57万人。当季寿险及健康险新业务价值同比增长15.4%至189.80亿元;营运利润同比稳定增长4.2%至255.80亿元。尽管相比于2020年有所恢复,但仍大幅低于过去几年的平均值。与寿险不同的是,中国平安的银行业务、财产险以及科技业务的业绩都稳健向好。银行是中国平安第二大收入来源。一季度平安银行实现营业收入417.88亿元,同比增长10.2%;净利润101.32亿元,同比增长18.5%。截至2021年3月末,平安银行管理零售客户资产(AUM)28,026.10亿元,较年初增长6.8%;零售客户数11,039.94万户,较年初增长3.0%。与此同时,平安产险实现营运利润51.19亿元,同比增长15.2%;“平安好车主”APP作为中国最大的用车服务APP,截至2021年3月末,注册用户数突破1.33亿,较年初增长5.1%。资产管理业务一季度实现净利润26.38亿元,同比下降3.9%。综合来看,多元业务的布局有效的抵御了寿险改革带来的影响。2021年第一季度,中国平安实现归属母公司股东营运利润391.20亿元,同比增长8.9%;年化营运ROE达20.0%。在寿险改革的进程中,中国平安仍然维持了业绩的健康、稳定增长。不能回避的是,2021年以来,平安的估值出现了较大幅度的调整,截至8月10日跌幅近35%。本刊认为,这是内外部多重因素作用的结果。从外因看,一方面近几个月市场整体投资风格发生变化,投资者普遍追逐新能源、新消费、新基建等品种的成长股,而传统价值股受到冷落,另一方面,受保险行业投资价值下降、行业人口红利消退、社会保障及客户需求变化等因素影响,市场普遍认为保险业进入了增长遭遇瓶颈,保险行业整体情况表现不佳,股价平均下滑逾30%。从中国平安本身看,寿险改革寿险仍处于改革阵痛期,而华夏幸福相关投资又造成了资产减计,引发投资者对平安投资能力的质疑。抛开难以左右的外部因素和华夏幸福投资这种偶发的风险事件,评估中国平安的估值前景,更关键的是要看中国平安作为一家综合金融运营平台,能否确保各项核心业务的长期健康发展,才能更好地认识到其价值。值得注意的是,寿险改革正处于深水区,更大范围的协同优势尚未发挥出来。要知道,寿险改革的一大逻辑,就是更大范围地挖掘综合金融的协同优势,更深层次地让生态、科技进行赋能和导流,形成“保险+健康”“保险+养老”等协同。一旦改革完成,综合金融模式会更加牢固,激发的价值将有质的飞跃。平安的发展历程或许能给这个问题提供一些线索。回顾平安的历史业绩,过去十年,只有极其特殊的年份,中国平安的业绩增长出现了较大幅度的波动,除此之外一直维持着稳定的高速增长。

尽管在过去半年,中国平安的保费收入出现了下滑,但是一季度归母净股东净运营利润仍实现8.9%的同比增长。营运利润以财务报表净利润为基础,剔除短期波动性较大的损益表项目和管理层认为不属于日常营运收支的一次性重大项目及其他,可以更清晰客观地反映公司当期业务表现及趋势。从股东回报率的角度来看,自2007年在A股上市之后,中国平安已经实现了14次分红,分红率24.91%。在估值今年出现大幅下跌后,当前中国平安的市盈率不到7倍,位于是10年来的低点,同时也低于保险板块9.65倍的中位值。尽管短期来看,中国平安出现了较大的回撤,但长期来看,资金终归会回到优质资产中去。中国平安旗下的板块,无论是寿险、产险、还是银行,甚至是互联网医疗、汽车等,都是行业龙头。这体现了一家中国领袖型龙头企业的社会价值其企业管理者独到的战略眼光和能力,也是支撑中国平安底层估值逻辑的基本面。《巴伦周刊》中文版此前多次谈到,中国平安是一家低估值的优质资产标的,时至今日,这一观点并未改变。平安的未来,一是看生态的广度,二是看综合金融的宽度,三是看协同的深度。只要它能实现客户数不断增长,客户产品和客均利润不断提升,我们未来大概率会继续坚持我们的估值逻辑。在与多位投资者交流之后,50元上下的股价,被普遍认为是投资者认为的中国平安的底部。截至8月10日收盘,中国平安报55.73元。Wind数据显示,在180天内有27家机构对平安的估值进行了预测,一致目标价为100.47元,上涨空间80.28%,每股收益(EPS)一致预测值为8.53元。(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)