一家硬件制造商,涉足物联网的潮流后获得资本的青睐,并不是罕见的故事。如果它还是一家医疗器械公司,那么在两大火热板块的勾连下,这只股票前两年跑赢大盘是毫不稀奇的事。海尔生物(688139.SH)就是这样一只股票。Wind数据显示,该公司股价2021年的涨幅达39.64%,同期上证指数上涨4.77%、科创50指数上涨0.37%。不过,其股价如过山车般,在2021年8月19日后开始俯冲,自149.99元的高点一路下跌。2022年1月24日,该股收于73.7元,今年迄今下跌了18.85%,较最高点已下跌近51%。海尔生物与实控人海尔集团最显眼的联系在于主营业务——生物医疗低温存储设备的研发、生产和销售,通俗地解释,就是为生物医疗行业提供“冰柜”。但制造这样的“冰柜”并不简单,生物医疗低温存储设备的技术要求远高于一般家用和商用冰箱。看好该公司的分析人士持一种简明逻辑:生物医疗行业蓬勃发展,普遍需要先进、安全、可靠的冷链作为基础设施,而在这个市场,海尔生物目前服务于样本安全、药品安全、疫苗安全及血液安全等四大场景,市占率领先。在全球全温域产品领域,市场曾经由成立于1896年的美国赛默飞世尔科技(TMO.N)和前身为松下健康医疗的日本普和希健康医疗(PHC Holdings Corp)垄断。而海尔生物后来者居上,不仅在技术和产业化层面取得了突破,还牵头和参与起草了国际和国内行业标准,从游戏参与者晋级为规则制定者。海尔生物的另一条晋级之路,选择了物联网,其定位也从硬件生产商,变成了“生物安全综合解决方案服务商”。作为《巴伦周刊》中文版“2021价值潜力中国公司Top50”榜单的上榜企业,海尔生物所传递出的信息是,除了不断扩大其核心业务的领先优势外,公司更通过主动转型捕捉新的业绩增长曲线。

根据公司公告,在1月5日-1月20日间,共86家机构调研了海尔生物。自去年12月7日以来,先后调研该公司的机构总数已达352家。越调研越跌的海尔生物还值得买吗?《巴伦周刊》中文版认为,作为行业龙头,海尔生物的配置价值大概率将在更长的周期里得以凸显。

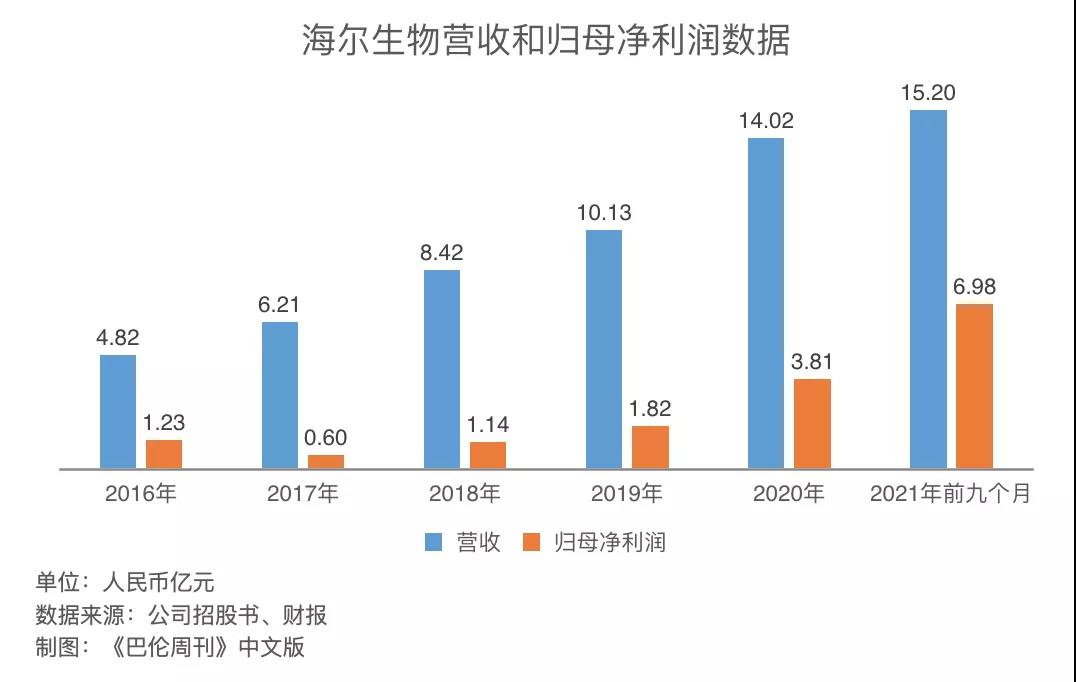

物联网转型,是许多企业在数字化时代的必答题。转型成功者,往往能将触角伸向行业上游,在相对缓和的竞争压力下攫取更为丰厚的利润。海尔生物就交出了一张不错的答卷:财报显示,2021年前三季度,海尔生物的物联网方案业务收入增幅155.45%,占整体收入比重提升至28.71%。而这也带动了公司营收和净利润的稳步增长。2021年前九个月,公司实现营收人民币15.20亿元,同比增长54.89%;归母净利润人民币6.98亿元,同比增长156.28%。

海尔生物做了什么?2021年12月7日,它成立了一家航空科技公司。天眼查显示,青岛鸿鹄航空科技有限公司注册资本人民币2700万元,由青岛海尔生物医疗股份有限公司全资控股。青岛鸿鹄航空科技有限公司的经营范围包括航空国际货物运输代理、陆路国际货物运输代理、国际货物运输代理等;许可项目包括道路货物运输(网络货运)、民用航空器零部件设计和生产和民用航空器维修。如果你难以信服,染指航空业对于海尔生物增长逻辑的意义,不妨来看看去年下半年的这一系列动态:

10月11日,海尔生物与南航物流达成全面战略合作;

11月6日,海尔生物与伏尔加第聂伯旗下的空桥货运航空公司携手,布局航空温控物流的海外支点;

11月11日,海尔生物自主研发的主动式航空温控集装箱,成功取得由民航局颁发的技术标准规定项目批准书(CTSOA);

11月26日,海尔生物生产的首台RKN-AT1型主动温控集装箱挂签成功,获得中国民用航空华东地区管理局的适航批准标签。

假设,北京的某家医院正在进行一场急诊手术,患者拥有某种稀有血型且需要大量输血,而血源分散在不同城市不同血浆站和医院里。在生死攸关的时刻,最快地匹配、调配和合理使用血液,对医院、血浆站、医务人员、物流而言,都是不小的挑战。传统的临床用血和手术配血常常出现的情况是,从寻找适配的血液到调配运输,需要很长的时间和复杂的流程,且十分容易造成配血浪费。如果这一切能够变得跟网购一样简单、高效、易追踪,那么将极大地增强采供血管理水平,提升医疗效率。由此可以看出,海尔生物的终极目标,并不单单是生产一台能够储藏血液、药品、试剂的“冰柜”,而是要以这一台台冰柜为据点,织出一张在医疗应用和生物安全领域能够高效、快捷连通的网;这张网的重要媒介之一,便是包括飞机在内的冷链物流系统。冷链物联网是广域的“生物安全新基建”,航空业是其必要基础。基于此,《巴伦周刊》中文版认为,海尔生物的低温储藏行业龙头地位,将在物联网趋势的推动下进一步得到巩固。同时,考虑到整个生物医疗行业多样的应用对象和场景,主动向上游转型更有利于海尔生物扩大领先优势。天风证券的研报则指出,数字化、智能化已成为生物医疗产业发展的重要趋势,海尔生物的各场景物联网解决方案将成为公司发展强大引擎,在物联网战略的先发优势下,随着国内布局的深入和海外业务的驱动,海尔生物的全球市占率有望进一步提升。一些声音认为,海尔生物此前股价表现亮眼,与新冠疫苗密不可分。这种解释并非没有道理。早在研发之初,新冠疫苗的储存运输条件就一直是关注焦点。海尔生物因此很容易被理解成一只新冠红利股。但这种观点的偏颇之处在于,疫苗仅仅是海尔生物主营业务中的一小部分。2020年,公司的疫苗安全产品及解决方案业务营收为人民币2.48亿元,营收占比为17.71%。

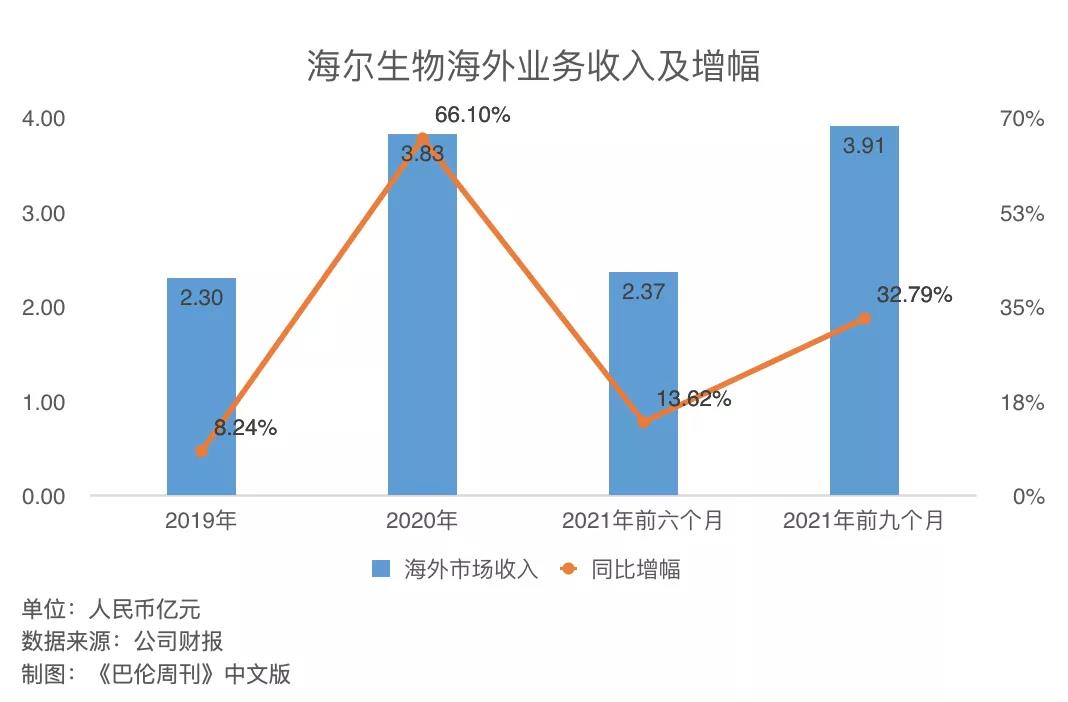

从2018年到2020年,海尔生物在疫苗相关业务的营收绝对数值虽然翻倍,但业务营收占比仅增加了不到5%。股价的走势同样可以反驳上述观点——跟辉瑞(PFE.N)、默克(MRK.N)和莫德纳(MRNA.O)等一众标准的新冠疫苗股相比,海尔生物在2021年8月19日盘中触及150.88元高位后,没能延续涨势,即便去年年底至今,生物医药板块波动、国内疫情反复的情况下,仍未能摆脱颓势。实际上,海尔生物的下一个突破口,极有可能是海外业务。前文已经提及,海尔生物的独树一帜在于,打破了海外企业的常年垄断,在核心技术上成为了全球领先的参与者和行业规则制定者,已在全球全温域产品提升竞争地位的条件。海外市场业绩体现了这一上升趋势。2021年前三季度,海尔生物在海外市场实现收入人民币3.91亿元,超过2020年全年水平。截至2021上半年,海尔生物国内经销网络超200家、海外经销网络超500家,其产品及解决方案应用于全球120多个国家和地区。

海尔生物的产品和服务方案组合中包含了药剂冷藏箱、生物安全柜、二氧化碳培养箱、液氮罐等丰富内容,或将有助于持续增强现有客户粘性,打开新的海外市场渠道。例如,除了与世界卫生组着组织(WHO)、联合国联合国儿童基金会(UNICEF)深化合作外,海尔生物还在2021年上半年增加了与联合国粮农组织(FAO)、联合国项目事务署(UNOPS)等国际组织的合作。如果海尔生物能够向投资者证明,它的海外之路可以像其本土拓展那般高速且稳健,那么“中国企业出海”或许将成为其估值提升的另一认知主题。兴业证券在去年10月维持了对海尔生物的“审慎增持”评级,认为随着其海外市场本地化运营的日渐成熟,经销制和项目制的双轮驱动将持续扩大公司的外销收入。公告显示,2021年12月7日以来,352家机构参与了对海尔生物的调研。但从去年12月至今,海尔生物的股价大部分时间都在80-90元的区间徘徊。从PE-Band来看,经历了2021年年中开始的一路下跌,海尔生物的股价一步步滑落至历史估值中枢下沿。

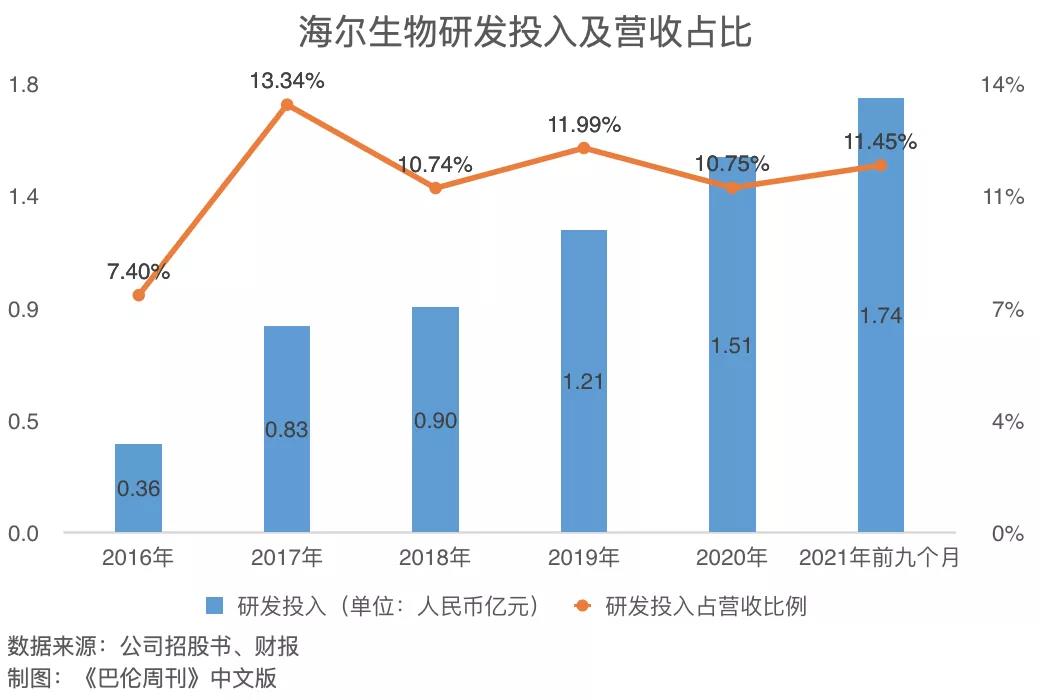

2021年第三季度,海尔生物净利润的同比增幅大幅回落,仅为6.41%;这一数据在当年第一季度曾高达506.02%,在上半年亦达到270.06%。考虑到公司去年下半年在航空领域的一系列投资布局,净利润增速的放缓可能在所难免。同时,物联网转型从投入转化为业绩是需要时间的,几乎可以肯定的是,海尔生物的净利润表现将在未来一定时间内承压。另外,不得不看到,在整个生物医药板块经历了较长的上涨周期后,调整态势正在逐步显现。申万医药生物指数从2021年年初至今下跌了8.4%。但《巴伦周刊》认为,海尔生物的长期配置机会仍令人无法忽视。主要利好因素包括:第一,政策层面的支撑将给海尔生物所属的医疗器械赛道带来新的投资机会。去年12月28日,工信部联合国家卫健委、国家发改委等十部门印发《“十四五”医疗装备产业发展规划》,首次从国家层面上对医疗装备领域提出产业发展规划。“十三五”期间,中国医疗装备产业实现快速发展,2020年市场规模达到人民币8400亿元;“十四五”时期则将成为推进医疗装备产业高质量发展的关键时期。第二,按疾病诊断相关分组(DRG)/病种分值(DIP)支付方式的改革,可能将给医疗器械制造商和综合服务提供商带来更多市场机遇。比如,整体来看,DRG将增加医疗机构更新设备的成本风险,那么对于已经在细分领域拥有较大市占率和有显著产品差异的制造商来说,其更好的成本管控能力将大概率优先占得医疗机构的采购资源。另一方面,在同样的成本压力下,医院可能将部分诊断委托给第三方实验室或其他机构,那么一些有能力完成不同机构间全方位服务的企业则更具备优势。第三,在国内市场竞争和国外市场拓展的过程中,海尔生物稳定的研发投入是形成技术护城河的必要条件。作为国内市占率达35.8%的生物医疗低温储存行业第一,海尔生物仍在不断加大其研发投入,以期带来更多产出。

2021年12月29日,开源证券在针对《“十四五”医疗装备产业发展规划》的点评报告中表示,政策环境和行业制造体系有利于规模以上企业在现有基础上迈向更高端的医疗器械领域继续发力。同时,鼓励国内医疗装备公司“出海”,有助于打造全球化竞争力。天风证券认为,2021年前三季度,海尔生物经营业绩受到前期项目并购、国内公卫项目交付、智慧疫苗城市网推进延缓、海外业务发货交付周期延长等因素干扰,随着疫情影响逐渐消除,业务有望进一步放量,后疫情时代公司持续成长的发展态势不变,给予海尔生物“增持”评级。东吴证券认为海尔生物2021年第三季度表观增速受股权激励与投资收益拖累,不过各项业务增长势头迅猛,国内外市场业务不断推进;安信证券则看好公司积极布局非存储线业务,塑造新增长点。两家机构均维持“买入”评级,其中安信证券给予6个月目标价为118.76元,相当于2021年45倍动态市盈率。此外,1月17日,海尔生物收盘价为73.70元,市值233.7亿元人民币,市盈率(TTM)为29倍。Wind前瞻预测(90天)的一致目标价为136.63元。《巴伦周刊》中文版认为,投资者需要关注的其他风险因素包括:(1)物联网转型不如预期,业务布局受限;(2)疫情等干扰因素导致公司海外业务的拓展受阻;(3)市场情绪和医疗板块整体行情影响股价。《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)