经过“百亿补贴”“春晓计划”等一系列让利和扶持举措后,京东(JD.O、9618.HK)于3月6日公布的财报,缓解了投资者对其2023年业绩下滑的担忧。

财报显示,2023年四季度,京东收入同比增长3.6%至3061亿元,净利润同比增加11.8%至34亿元,Non-GAAP每股收益5.30元——三项指标均超出华尔街预期。全年,公司实现收入和净利润分别为10847亿元和242亿元,同比增幅为3.7%和132.8%。

相比稳健的收入表现,京东高速增长的商家数更令市场感到惊喜——2023年,平台第三方商家数同比增幅达到188%,年内新增商家数量同比增长4.3倍。

在这背后,是京东开始重新推动成长飞轮旋转——通过让利三方商家,引入更多优质的产品和服务,丰富用户选择、改善购物体验。随着用户规模扩大,越来越多的商家收入得到提升,进而投入资源满足消费端需求,实现电商生态的正向循环。

在消费市场增速放缓、行业竞争加剧的大环境下,传统电商早已走过爆发式增长阶段,新兴平台的角逐也日益激烈。这一过程中,了解市场需求、具备供应链优势的企业才能拥有长期价值。2023年,京东选择回归零售本质,以获得可持续增长势能。

当日,京东发布公告称,公司董事会已批准年度现金股利,股利总额约为12亿美元。同时,董事会还批准一项新股份回购计划,现有股份回购计划届满生效后,可在截至2027年3月的未来36个月内回购价值不超过30亿美元股份。

“京东对‘多快好省’的极致追求得到用户的高度认可。”京东集团CFO单甦表示,得益于强劲的盈利能力和资产负债表,公司将通过现金股利和股份回购回馈股东,接下来的目标也是持续进行年度分红,与股东共享公司的价值创造。

业绩超预期叠加股东回馈,拉动京东美股3月6日收盘暴涨16.18%至24.91亿美元,中金公司、招银国际等机构给出该股“买入”或“跑赢行业”评级。3月7日港股收盘,京东股价上涨6%至94.55港元,天风国际、国海证券等机构对该股评级为“买入”。

招银国际指出,股东回报政策的改善或有望为京东估值水平提供支撑,进一步的估值修复或有赖于消费情绪的恢复及业务调整影响的完全消退。

回归与转变

2023年开年,京东创始人刘强东公开表示:回归用户需求、重拾低价策略,将重心聚焦成本、效率、体验这些关键要素。

这一转变与市场环境密不可分。艾瑞咨询在《2023年中国电商市场研究报告》(下称《报告》)中指出,面对消费空间收缩和流量红利减少的双重压力,挖掘下沉市场有望为平台带来新的发展空间,电商玩家开始注重“低价优势与服务优势”的比拼。

据《报告》统计,中国网购用户选择网站/APP看重的诸多因素中,“价格-价格优惠度”从2020年第三位升至2023年首位,“商品-正品保障”和“售后-退换货便捷性”分别位列第二、第三。也就是说,用户对于性价比特别是价格的敏感度越来越高。

价格、产品和服务的三位一体,正是京东所说的“零售本质”。2023年,京东相继推出“百亿补贴”“9块9包邮”频道,下调自营免邮门槛至59元等低价举措。同时,快递业务开启个人寄件时效提速计划,“次晨达”服务已覆盖北京、上海等9个城市。

面向第三方商家,“春晓计划”自2023年初启动以来不断升级。通过入驻流程简化、减费降扣、流量激励、经营工具提效等方式,京东继续强化对中小商家扶持力度,扩大商家数量的同时,也为消费者带来了更加丰富的商品选择。

这些努力也在财报中得到反馈:

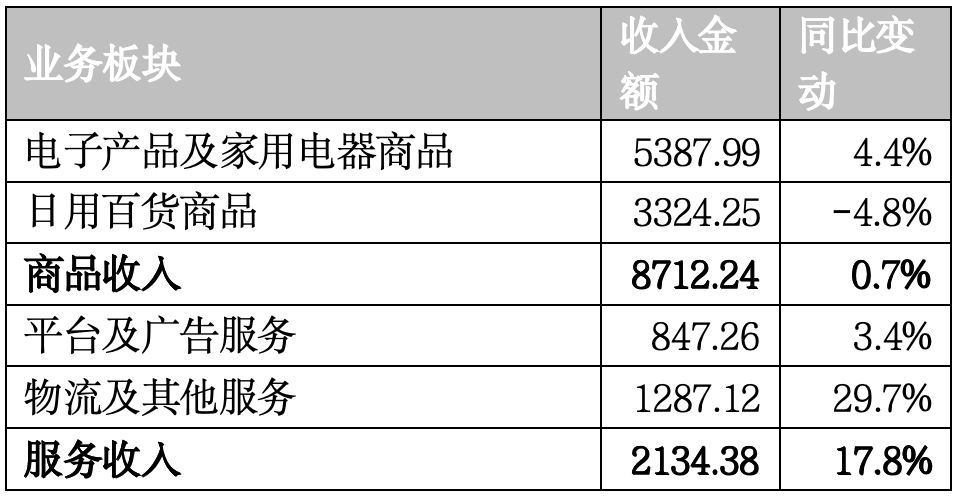

一是核心电子产品稳健增长。2023年,京东电子产品及家用电器商品收入同比增长4.4%至5387.99亿元。四季度,该品类增幅达到6.1%。

二是日用百货品重回上升通道。虽然百货品类全年收入有所下滑,但四季度实现了0.2%的小幅上涨,呈现出逐步回暖趋势。

三是服务收入增长迅速。在免佣降费等大力扶持中小商家运营的举措下,平台服务收入达到2134.38亿元,同比增幅为17.8%。

四是用户、商品与商家数量提升。截至2023年底,京东三方商家数近百万,三方商品SKU较年初增长近一倍。活跃用户数在四季度加速增长,平均购物频次持续提升。

单位:亿元

根据《报告》,2023年,中国网购用户对京东的主要印象包括“有正品保障”“商品有质量保障的”“货品来源渠道正规”“服务最好”。这意味着,京东在产品与服务的领先地位依然稳固,价格优势的显现还待时间。

华泰证券预计,2024年,用户增长仍是京东的关键目标之一,而“低价”“丰富”的商品供给扩充将是其核心抓手之一。伴随新用户在京东平台的消费习惯逐步培养和成熟,有望对京东零售GMV和收入增长形成进一步帮助。

值得一提的是,京东采销直播在拉动用户增长方面同样功不可没。2023年11.11期间,京东采销直播总观看人数突破3.8亿;年末,京东独家冠名湖南卫视芒果TV跨年晚会,与晚会同频进行的京东采销直播间5个小时内观看人次超1亿。

今年,京东作为中央广播电视总台2024年春节联欢晚会独家互动合作平台,春晚期间平台与用户互动量超552亿次。“在低价供给与丰富货盘的支持下,我们期待京东对该部分新增用户实现更好的长周期留存。”华泰证券称。

可以说,京东这一年步伐很快,用户规模、商家数量、商品品类等指标都实现了高增长,让商家和消费者切实看到了自身转变。同时,京东的转变也在预期之内——基于用户需求变化,回归零售本质,提供“多快好省”的产品及服务。

京东集团CEO许冉表示,京东采取的主动调整措施已见成效,对用户体验、价格竞争力和平台生态明确坚定的战略聚焦,为公司带来更深层、更高频次的用户参与度,以及更健康的用户增长趋势。

“长跑者”京东

京东选择回归价格、产品与服务三位一体的零售本质,契合了一贯的“长跑者”姿态。回望20年历程,从自营模式到客服体系,从自建物流到每单派送,京东的成长逻辑始终围绕着用户体验,立足长期发展。

曾经,京东为提升用户体验押注自建物流,却因重资产投入遭到外界质疑;如今,随着供应链一体化能力提升,物流业务已经成为公司提振业绩的底气。

京东物流(2618.HK)3月6日发布的财报显示,公司全年收入为1666亿元,同比增长21.3%。其中,外部客户收入同比增长30.8%至1166亿元,占比高达70%。全年,京东物流净利润为12亿元,同比扭亏为盈。

3月1日,交通运输部最新修订的《快递市场管理办法》正式施行,其中规定经营快递业务的企业未经用户同意,不得擅自将快件投递到智能快件箱、快递服务站等末端服务设施。而京东物流早已提前布局“最后一百米”服务。

3月4日,京东宣布在已有九成三方商品包邮的基础上,进一步优化开放平台包邮规则,到3月底普及对其余近10%三方商品最高“59元包邮”。

“半日达和送货上门创新模式不断演进,‘先发制人’的平台有望抢占未来物流配送竞争制高点。”《报告》指出。

借助物流、仓储等供应链基础设施,京东不仅拥有超过1000万SKU的自营商品,同时还深入产业链上游,携手超过4000个品牌商共创C2M(Customer to Manufactory,即顾客对工厂)反向定制产品。其中,双方2023年就共创了近千款C2M新品,10%成为相应品牌销量冠军,30%在半年内的销售额突破千万。

供应链全场景技术服务能力,则推动了各个环节降本增效——仓储环节优化品类结构,有效提升坪效和拣货效率;自动分播墙简化员工操作流程,降低分播错误率;运输环节构建运力资源的智能统筹、规划、调度体系,提升运力资源的精细化运营能力。目前,京东库存周转天数达到30.3天的全球领先水平。

2月14日,京东获得2024年度Gartner Power of the Profession供应链大奖,原因就是智能供应链Y业务部的供应链弹性计划,在面对外部不确定性和市场快速变化时,可用AI技术为供应链提供可信赖决策支撑,对降本增效发挥了至关重要的作用。

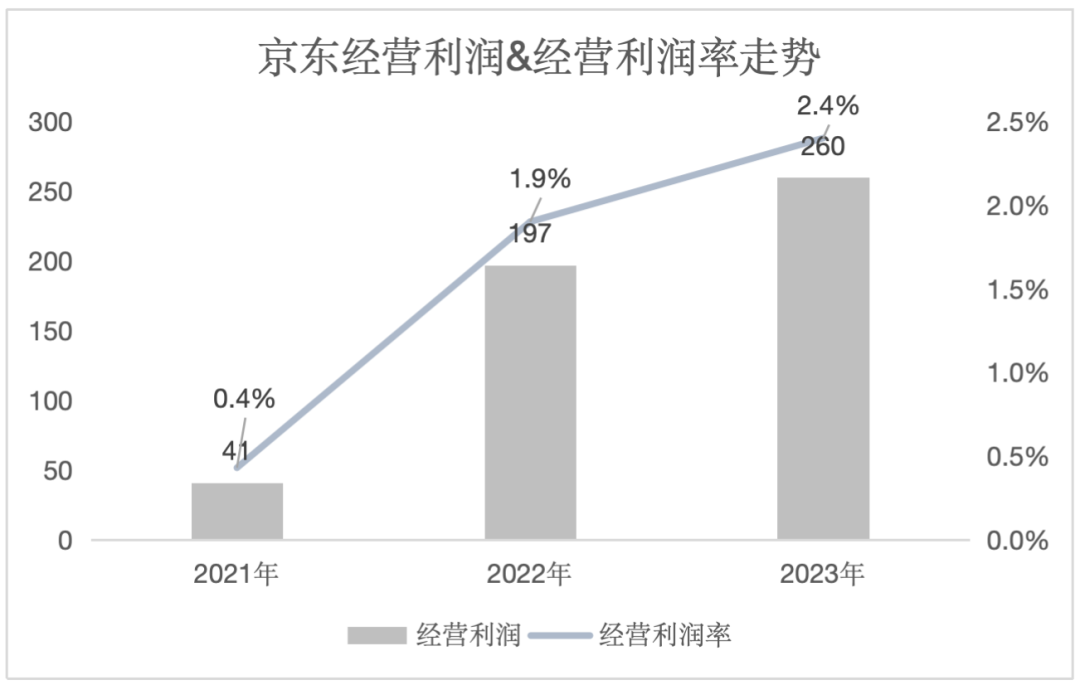

得益于强大的供应链能力,即使推出一系列让利举措,京东2023年的经营利润仍同比增长32.0%至260亿元,经营利润率从2022年同期的1.9%增至2.4%。

单位:亿元

许冉谈到,商业模式决定着业务规模的提升,技术水平则推动效率的提升,这些提升带来的收益可以持续投入到用户体验中,并不一定对利润有大幅影响。

总体来看,京东围绕零售行业本质,以低价这个着力点撬动用户体验升级,实现用户规模、用户黏性和购物频次的增长,进而通过扶持计划和供应链降本增效吸引更多商家,带动“用户-产品-商家”的正向飞轮旋转,平台也从中获得收益。

面向2024年,用户体验提升和市场份额增长仍是京东优先事项。许冉表示,公司将继续关注用户体验,聚焦在价格竞争力以及完善平台生态建设几个重点方向上,更加关注这些战略的落地执行,也有信心继续获取市场份额。

“我们关注业务长期健康发展,包括业务规模健康扩张以及利润、现金流的稳定增长。‘保持良好的股东回报’和‘对业务的持续投入’都是未来重心。”单甦补充道。

中国传统电商走过轰轰烈烈的高增长阶段,新兴入局者已经参与到激烈的消费市场争夺之中。接下来,电商行业的爆发点难以预测,但供应链效率、商品性价比、市场感知度等综合实力,是电商赖以生存的基石,更是企业长期价值的保障。

#公司行业