我所见过最有趣的投资辩论之一是Research Affiliates创始人罗布·阿诺特(Rob Arnott)和方舟投资(ARK)创始人“木头姐”凯茜·伍德(Cathie Wood)之间的价值与成长之争,这场辩论是在芝加哥举行的2021年晨星投资峰会上进行的。

由于2024年晨星投资峰会刚刚结束,我决定在整整三年之后,回顾下谁对谁错,以及投资者可以从中学到什么教训。

这场辩论于2021年9月22日举行,我对此写了一篇文章,并得出结论:价值与成长之争是一个错误的辩论主题,我稍后会对此解释。

以下是他们的论点简要总结:

支持成长股的伍德表示,基因测序和人工智能等颠覆性公司的成本正在下降,技术正在融合,这将带来超额收益,而大多数分析师没有意识到这一点,这个领域的公司被低估了。伍德表示她的模型显示未来五年的年化回报率为30%。

阿诺特认为,成长和价值之间的估值差距接近历史最高水平,并且将会缩小,因为这些估值差是未来表现的最佳观测指标。他的结论是,均值回归将会到来,价值最终将会跑赢成长。

阿诺特指出,拥有颠覆性技术的公司往往也会被技术颠覆。他以3Com的子公司Palm和黑莓(BlackBerry)为例。阿诺特告诉我,他当时认为明年价值股表现超过成长股的可能性为60%至70%,未来十年的可能性为90%。

虽然对价值股和成长股有不同定义,但我决定使用罗素3000指数来作为美国股市的替代品。我从辩论当天的收盘价开始,并使用截至2024年6月24日的总回报计算结果。

结果显示,成长股的表现远超价值股。从2021年9月到2024年6月,罗素3000指数的回报率为8.3%。罗素3000成长指数的回报率为9.6%,罗素3000价值指数的回报率为6.5%。

这表明,到目前为止,凯茜·伍德的表现应该相当不错,因为成长股表现确实远远超过价值股的表现。但这种现象可能具有一定的欺骗性,因为伍德和阿诺特都并不是投资于这些股指。

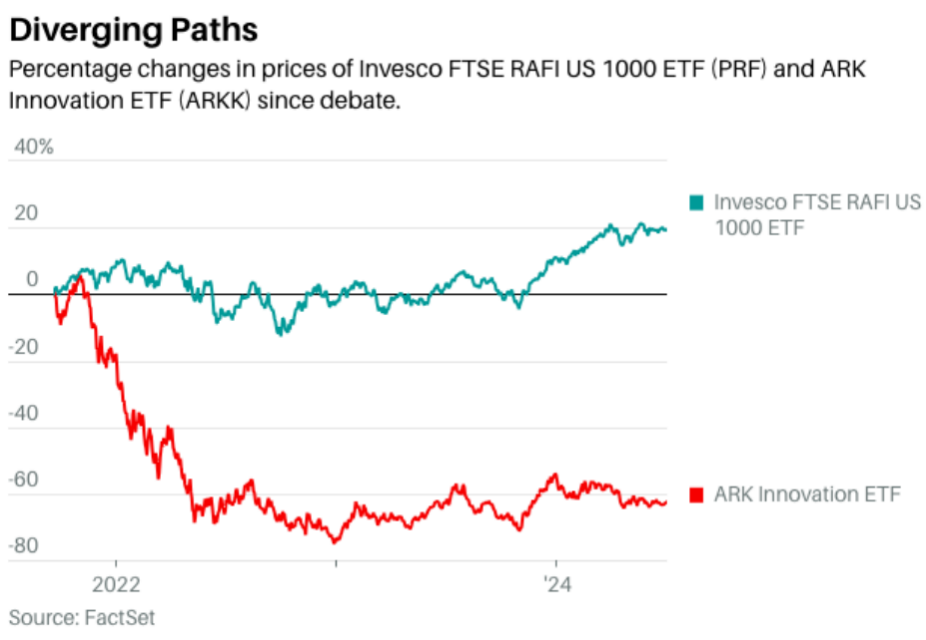

因此,我决定将伍德的方舟创新ETF (ARKK)与景顺富时RAFI美国1000 ETF(PRF)进行比较。后者采用了阿诺特的智能贝塔(beta)策略,结果令人震惊。从2021年9月到2024年6月,景顺富时RAFI美国1000 ETF的年总回报率(包括股息再投资)为8.7%,而伍德的方舟创新ETF基金年总回报率为负30.2%。

尽管迄今为止,伍德对成长股表现优于价值股的判断是正确的,但她的基金给投资者带来的业绩却远不如阿诺特的基金。阿诺特的智能贝塔方法将股票权重偏向价值股,在计入0.39%的年费用率后其表现实际上略好于罗素3000指数。

伍德的方舟创新ETF年亏损超过30%,与她在辩论中预测的30%的年化回报率相去甚远。大部分糟糕表现都发生在辩论后的头几个月,尽管她在整个表现比较期间的表现都不佳。

尽管伍德非常明智地特别指出人工智能带来的颠覆性影响是不少公司表现优异的重要原因,但她没有选择到正确标的进行投资。

2021年的那场辩论大部分都围绕着特斯拉的估值。伍德表示,电池的生产成本将继续下降,到2025年电动汽车的生产成本将远低于燃油汽车。她表示,特斯拉每股3000美元是合理的股价,但由于特斯拉股票一拆为3,因此这相当于1000美元。这意味着她的估值模型显示特斯拉的估值是当时辩论时的四倍。

阿诺特当时表示,特斯拉的估值意味着未来10年每年的现金流增长率为50%,他认为这不太可能。

截止2024年6月24日,特斯拉股价下跌27%。许多分析师预测,随着比亚迪成为全球最大的电动汽车制造商,特斯拉今年的销量将下降,其2024年前两个季度的交付量同比下跌(最新数据显示二季度特斯拉共计交付汽车约44.4万辆,高出市场预期)。另一方面,由于伍德预测的人工智能将带来的颠覆变化,英伟达在同一时期上涨了477%,成为全球最有价值的三家公司之一。

经验和教训

为什么我要写一篇发生在三年前辩论的文章?并不是我想为阿诺特颁奖,也不是因为我想把人们的注意力转移到伍德给投资者造成的数十亿美元损失之上。我的目的是用事后的经验给未来总结一些教训,以下是六个教训:

1、没人能预测未来一年或三年内价值股或成长股哪个表现更好,这就是为什么这是一个错误的辩论主题,我建议两者同时拥有。

2、仅仅正确地判断到成长股将超过价值股,并且深刻地认识到人工智能将带来颠覆性影响以及创造财富,还不够,你必须挑选到正确的标的来投资。

3、犯错并不一定是坏事。尽管阿诺特关于价值股表现优于成长股的观点是错误的,但他采用的以价值股为权重的智能贝塔方法,实际上表现还略好于罗素3000指数。但不要将此视为未来会跑赢大盘的预测。在我研究的这段时期里,罗素2000小盘股指数每年下跌1.2%,这可能是阿诺特的基金跑赢大盘的原因。

4、令人信服的论点往往是错误的。虽然我之前曾写过伍德在辩论中提出的论点最令人信服,但这些论点早已为人所知,并已反映在市场价格中。最令人信服的论点往往会牵动我们大脑的情感一面。另一方面,阿诺特使用了统计数据,虽然这些数据通常不那么令人信服,但却能吸引我们大脑中更合乎逻辑的那一面。

5、市场集中度很危险。方舟仅持有少数股票,这意味着你要么大赚,要么大亏。通常情况下,集中度高的基金最终会损失惨重。杰森·茨威格(Jason Zweig)最近解释了为什么热门基金的回报率会自我膨胀。

6、资金往往会在错误的时间涌入热门基金。

我不知道未来会怎样,这就是为什么我推荐同时持有价值股和成长股的全股票指数基金。我仍然认为,无论明年哪只股票表现优异,过分看重其中一只股票都会增加投资组合的风险。我建议我的客户按照市值比例来持有每只股票,这考虑到了数百万投资者的综合知识。

作者简介:

艾伦·罗斯(Allan Roth)是科罗拉多州科罗拉多斯普林斯规划公司Wealth Logic的创始人。他是一名注册会计师(CPA)和注册理财规划师(CFP),并拥有西北大学凯洛格商学院的工商管理硕士学位,但他仍声称自己可以让投资变得简单。