Voya基金经理马特·汤姆斯 摄影/Peyton Fulford

Voya Strategic Income Opportunities (ISIAX,下文简称为Voya)基金经理马特·汤姆斯(Matt Toms)喜欢不断变化的事物——他热衷于观察全球经济每天的起伏是如何影响债券市场的。汤姆斯称,“做资产管理和搞工程完全不一样,搞工程的人做完一个项目就算完结了,但做资产管理永远没有完结的那一天,这就是它有趣的地方之一。”

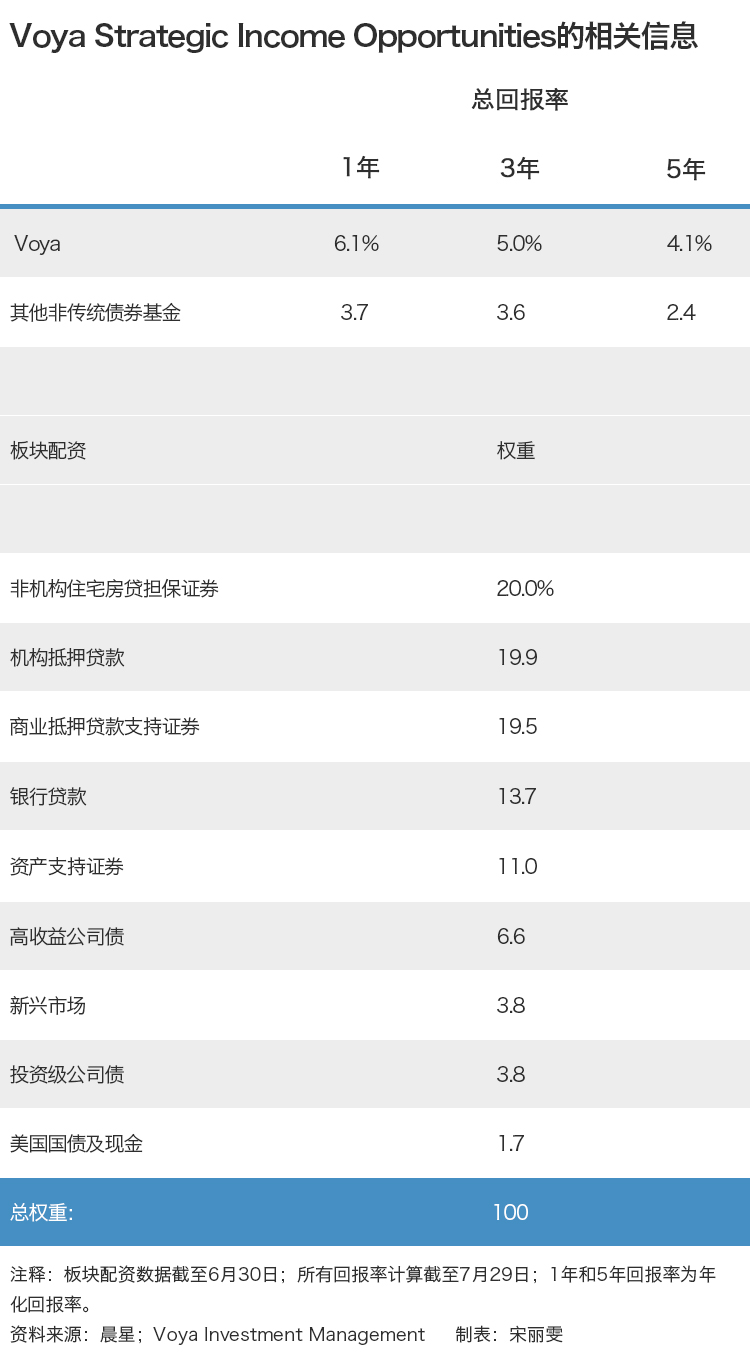

然而,汤姆斯对固定收益投资本身的关注几乎从没改变过。自从25年前在密歇根大学(University of Michigan)商学院获得学位后,他就一直在做债券投资。“我只有一技之长,”现年47岁的汤姆斯说。不过,他非常精于这门技术,他管理的规模为21亿美元的Voya在晨星(Morningstar)的非传统债券类别中排名居前,过去五年的年化回报率为4.1%,超过了90%的同类基金。

汤姆斯最初是从金融公司Lincoln National的债券分析师做起的,2000年至2007年期间在资产管理公司Northern Trust担任全球债券投资组合经理,2007年至2009年期间在Calamos Investments担任固定收益部门主管。他称,金融危机之后,ING U.S.——即现在的Voya Financial——提供了一个“管理更多资产和带领一支更大的投资团队的机会”。汤姆斯现在是Voya Financial固定收益部门的首席投资官,管理着160名员工和1430亿美元的资产。

但Voya基金才是汤姆斯的掌上明珠——他可以以更灵活方式管理这只基金,更充分地表达自己对固定收益市场的看法。这只基金在2012年推出时,汤姆斯看到了市场对这种基金的需求,因为当时虽然许多同类非传统债券基金也具备灵活性,却缺乏适当的风险控制。

汤姆斯称,“当时所谓‘不受约束’债券基金领域的情况非常糟糕,那些产品的波动性非常大,基金经理的业绩差异也很大,基金回报的可预测性非常低。”

汤姆斯的基金与众不同之处在于,虽然它可以投向任何地方,但其目标是非常明确的,主要针对那些12个月波动幅度在3%至4%之间(和债市波动幅度相比)的资产。在实际操作上,这只基金持有的评级低于BBB的债券比重通常保持在投资组合的50%以下,因为这类债券会加剧波动性。

与此同时,汤姆斯试图通过对冲操作来降低利率风险。他称,“Voya投资债券的策略在波动性方面和其他债券投资策略一样,但同时降低了高利率带来严重影响,这是Voya和其他基金不一样的地方。”(债券价格和利率通常反向波动。)

虽然汤姆斯确实对冲了利率上升的风险,但他通常不会进行全面对冲操作,也不像他的竞争对手那样押注利率会上升。他设定的投资组合久期(Portfolio Duration,编者注:它是以未来时间发生的现金流,按照目前的收益率折现成现值,再用每笔现值乘以现在距离该笔现金流发生时间点的时间年限,然后进行求和,以这个总和除以债券各期现金流折现之和得到的数值就是久期。)是两年,这意味着,如果利率上升一个百分点,该基金的价值将下降两个百分点。

相比之下,一些非传统债券基金会买入单个公司的债券,然后做空美国国债,以至于这些基金投资组合久期为负值。这意味着,如果利率上升,基金的价值也应该上升。但当市场波动加大以及出现避险情绪时,这样的操作就会很危险,因为市场波动时紧张的投资者会抢购安全资产美国国债、逃离风险更高的公司债,继而给基金造成双重打击。

2018年第四季度就发生了这样的情况,也是同类基金AB Unconstrained Bond fund (AGSAX)过去12个月下跌了3.7%的原因之一(这只基金进行了投资组合久期为负值的押注),而Voya则实现了6.1%的回报率。

汤姆斯对债券类别和证券的明智挑选也是Voya有更出色表现的原因之一。这只基金权重最大(占投资组合的20%)是非机构住宅房贷担保证券,即那些没有得到受联邦政府赞助的机构(如房利美)支持的大量抵押贷款。虽然次级抵押贷款是导致2008年金融危机的主要原因,但自那以后,这一领域一直在复苏回升。

从宏观角度来看,汤姆斯更青睐抵押贷款债务而非公司债,因为他认为美国消费者的财务状况实际上比许多公司都要好。他指出,“美国消费者的抵押贷款债务占美国国内生产总值(GDP)的比重实际上在继续下降,而美国公司债占GDP的比重则在继续上升。”

汤姆斯的基金还持有大约14%的银行贷款,权重低于过去五年40%的峰值水平。他对这一杠杆过高和担保不力的领域越来越谨慎。Voya持仓量最大的银行贷款之一是Asurion的贷款,这是一家私人手机和家电保险公司。汤姆斯手下的贷款业务分析师青睐该公司的第一顺位债务,这是该公司资本结构中占比最高的债务,因此如果公司破产,该基金将获得最大的资产所有权。汤姆斯表示,Asurion的收入增长势头强劲,该公司没有短期内到期的债务,而且自由现金流也很强劲。

汤姆斯对高收益债券的看法更加谨慎,这类债券在基金中的权重只有7%。他称,“在过去的五年里,这类债券的权重曾在4%到34%之间。”汤姆斯认为该板块的收益率还不够高,不足以补偿投资者如今面临的信贷风险。

最近,汤姆斯发现了一些评级为BBB的投资级债券的价值。“这些发债公司的估值具有吸引力,我们利用这一点选择了一些我们认为会致力于降低资产负债表杠杆率和改善基本面的公司发行的债券,例如AT&T (T)和百威英博(Anheuser-Busch InBev, BUD)。前者目前正在实施一项“和实现降低杠杆率直接相关”的高管薪酬计划,而后者正在赎回自己的短期债券,以便更好地管理债务。

正是这种对单个证券的粒度分析、再加上汤姆斯的高水平宏观思维令Voya这只基金拥有了自己的优势。

翻译 | 小彩

版权声明:

《巴伦》(barronschina) 原创文章,未经许可,不得转载。英文版见2019年7月31日报道“How a Flexible Bond Fund Keeps Beating Its Peers”。

(本文内容仅供参考,投资建议不代表《巴伦》倾向;市场有风险,投资须谨慎。)