绘图/Michael Parkin

在任何有关当今世界正在发生什么的谈话中,中国都是一个重要的话题。有关这个国家的消息占据了各大报纸的头条,也是公司高管遇到烦心事而失眠时最常被提及的原因,投资者还常常因为有关中国的一些消息而感到困惑。对于新兴市场投资者来说,中国显得尤为重要:因为在大多数投资组合中,中国都占有很大的权重。现在,基金经理们开始对一些情况感到紧张。

中国目前面临的挑战是艰巨的。中国的经济增长速度正处于数十年来的最低水平——贸易争端升温之前经济就开始放缓。在之前的经济低迷时期,中国政府印发了大量货币来刺激经济,但这导致了高额的政府债务,因此中国现在无法采取类似措施。中国还准备应对和美国可能长期存在的争端,两国的争端不仅涉及贸易问题,还涉及在技术和地缘政治方面的领导地位。令情况更加复杂的是,6月份开始的香港大规模抗议活动仍在继续。

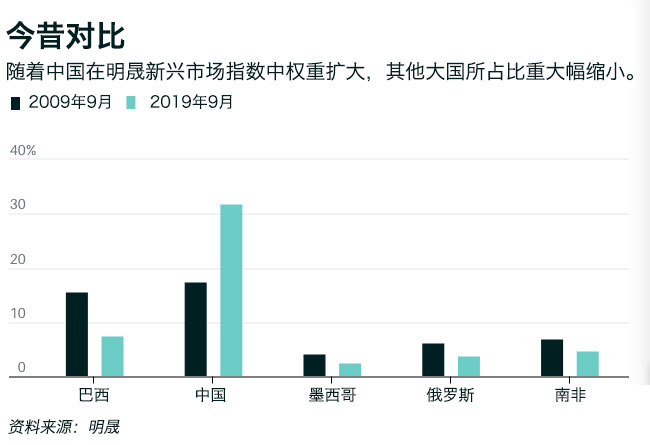

因此,股票投资者正在重新评估他们持有的中国股票也就不足为奇了。EPFR Global的数据显示,这些投资者今年已经从股市撤出了130亿美元。而与此同时,明晟新兴市场指数(MSCI Emerging Markets Index)中中国所占的权重越来越大,近三分之一的成分股是中国公司,而五年前这一比例仅为19%。

中国的影响力是不容忽视的。中国是全球最大的大豆和铜进口国,也是最大的石油进口国,帮助推动了巴西、俄罗斯和南非的大宗商品生产商的财富增长。中国游客还推动了周边国家的经济增长,中国的贸易往来也是如此——中国与亚洲邻国的贸易额超过了与美国的贸易额。

这导致投资新兴市场显得尤为棘手。“你不得不对中国说:‘你发展得很不错,而且还会在很长一段时间里继续发挥重要影响,但你能往旁边站一站吗?我想看看排在你后面的还有哪些国家,’”Investec Asset Management策略师迈克尔·鲍尔(Michael Power)说。

明晟新兴市场指数还纳入了其他25个国家,但为了对这些国家出现的趋势进行实质性的投资,新兴市场的基金经理们必须极大地偏离这一基准指数,以便不会对中国进行过度投资。随着该指数纳入更多中国A股,这一问题将会变得更为严重。目前A股占该指数的权重为4%,但摩根大通资产管理公司(J.P. Morgan Asset Management)预计,随着中国继续向外国投资者开放市场,这个比例将上升到15%以上。

最终,投资者可能会要求推出一只没有纳入中国的指数,就像上世纪80年代日本崛起时出现的那只不包括日本的明晟亚洲指数(MSCI Asia)一样。不过鲍尔称,就目前而言,“如果你买入明晟新兴市场指数,这就好比你买了一只北京烤鸭,然后加上一点来自其他地方的调料——比如一些来自拉丁美洲的欧芹和来自非洲、东欧和俄罗斯的土豆。”

推动中国之外新兴市场股市的还有其它因素,比如政策方面的举措,这其中包括印度大幅削减企业所得税的决定,以及巴西的养老金改革。投资流也发挥了重要作用,举例来说,过去五年东南亚吸引的外国直接投资超过了中国。长期以来,人口趋势对新兴市场至关重要,虽然中国拥有14亿的众多人口,但还有10亿人生活在东南亚(包括印度尼西亚、菲律宾和泰国)和南亚(巴基斯坦和印度)。他们的平均年龄也低于中国,中国正在迅速老龄化,到2030年将有3.6亿60岁以上的人口。

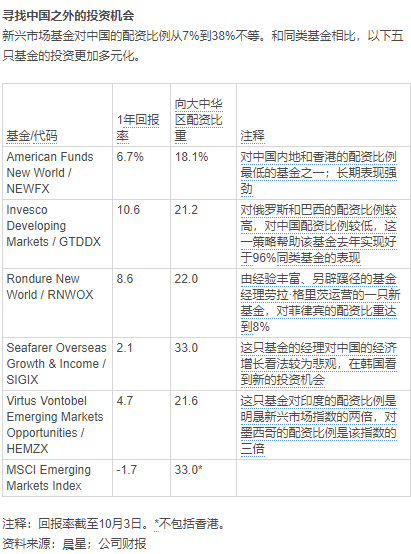

换句话说,投资者可能希望北京烤鸭少一点,而调料多一点。但是,寻找中国所占权重较少的基金并不容易,那些持有中国股票最少的基金通常关注的是小公司或价值股。晨星(Morningstar)的数据显示,在多元化的新兴市场基金中,配资中国内地的比例中值接近27%,配置香港的比例中值为3%——有些基金配资大中华地区的比例更是高达38%。

明晟新兴市场指数中中国公司的权重也较大,中国互联网巨头阿里巴巴(Alibaba Group Holding, BABA)和腾讯(Tencent Holdings, 700.香港)所占权重超过了10%,这部分权重包括了持有腾讯大量股份的南非公司Naspers (NPN.南非)。台积电(Taiwan Semiconductor Manufacturing, TSM)和三星电子(Samsung Electronics, 005930.韩国)的权重为7.4%。这四家公司在该指数中权重超过了微软(Microsoft)、苹果(Apple)、亚马逊(Amazon.com)、谷歌(Google)和Facebook在标普500指数中所占的权重。

一些基金经理正在着手投资组合的多元化。基金Driehaus Emerging Markets Growth的联席经理霍华德·施瓦布(Howard Schwab)称,“贸易争端再加上中国所占权重的提高使得新兴市场指数对中国更为敏感。我们的投资更加多元化,找到了更多传统而言并不是最佳选择的领域的机遇,比如俄罗斯或东欧。”虽然施瓦布的基金对中国内地和香港的持股比例为28%,但他一直在增持与贸易争端关联度较低的中国A股公司。

目前的形势并不利于新兴市场出现大规模反弹。Datatrek Research联合创始人尼古拉斯·科拉斯(Nicholas Colas)最近在给客户的一份报告中写道,这其中一个重要原因是:新兴市场表现最好的时候是当全球经济走出衰退时、而不是接近陷入衰退时。但新兴市场值得关注,在落后于美国市场10年之后,新兴市场股票相对便宜,远期市盈率为12倍,相比之下,明晟欧洲指数的远期市盈率为13.5倍,标普500指数为17倍。

尽管价格便宜,但新兴市场仍需要一个催化因素。美联储(Fed)的降息举措有所帮助,因此该举措减轻了经常账户出现巨额赤字的国家的压力。如果中美能够达成贸易协议、中国经济强劲复苏的话,也会推动新兴市场更大范围的反弹,但一些基金经理对短期协议能否化解长期争端持怀疑态度,尤其是考虑到对中国采取更强硬立场是美国为数不多得到两党支持的举措之一。而且很少有人认为中国经济会出现急剧反弹。

长期担任新兴市场基金经理的劳拉·格里茨(Laura Geritz)称,“我对中国资产的投资比重偏低,对其他国家和地区的投资比重更高。”格里茨管理着基金Rondure New World (RNWOX),该基金去年的回报率为8.6%,高于94%的同类基金。“我的投资更加多元化。眼下在全球范围内,不进行多元化会面临较高风险。”

出于这种谨慎态度,格里茨买入了一些消费必需品股,其中包括亚洲涂料公司(Asian Paints, APNT.印度)和雀巢印度公司(Nestl India, NEST.印度),如果消费者支出复苏,那么这些公司将从中受益,而且它们的现金也比债务多,这有助于帮助它们应对经济衰退。格里茨还在菲律宾和越南等较小的市场拥有大量股份,她认为这类投资有助于实现投资组合的多样化,因为如今“全球同步增长的势头正在发生逆转,似乎变成持续同步放缓”。

被看作是前沿市场而不是新兴市场的越南得益于企业把生产转移到劳动力成本更低的地区、对冲贸易争端风险这一趋势。菲律宾则受益于拥有大量讲英语的工人。

基金Seafarer Overseas Growth and Income (SIGIX)的经理安德鲁·福斯特(Andrew Foster)对中国感到担忧。“目前的经济状况不如人们所想的,”他称。“贸易前景仍令人担忧,并对已经放缓的中国经济构成进一步压力。”福斯特在中国的资产配置情况和明晟新兴市场指数大致相同,但他持仓量最大的公司有所不同:阿里巴巴和腾讯没有进入前10名,但有两家中国内地公司进入了前10名——中国长江电力(China Yangtze Power, 600900.中国)和中国国旅(China International Travel Service, 601888.中国)。他对匈牙利和韩国的投资权重也高于该指数,这两个国家的股票估值较低,而且激进投资者正在推动公司治理的改善。

经济增长放缓促使人们开始重新评估投资新兴市场的长期前景。在过去,投资这一市场是基于这样一种观点,即随着国家变得更加富裕,经济增长将会更加迅速。但是基金Invesco Oppenheimer Developing Markets (ODMAX)的经理贾斯汀·莱弗伦茨(Justin Leverenz)在最近的一篇博客文章中写道,这种观点是错误的。新兴市场的高个位数增长主要是由中国、印度、印度尼西亚、菲律宾和巴基斯坦推动的,而这在很大程度上是全球化和中国崛起的产物。很少有人认为这样的情况会重演。

经验丰富的基金经理正在寻找在全球占主导地位的公司,不管经济背景如何,这些公司都能做得很好。莱弗伦茨青睐的公司包括Tata Consultancy Services (TCS.印度)、台积电和俄罗斯天然气公司Novatek (NVTK.俄罗斯)。同样受到青睐的还包括那些不断扩大市场份额或效率更高的公司。Driehaus的施瓦布注意到了在俄罗斯的投资机遇,该国正重新开始注重更明智的资本配置——施瓦布称,这一转变可能会降低俄罗斯市场对油价波动的敏感度。俄罗斯的股息收益率已经从2011年的2.5%上升到了7%以上,尽管油价波动,但俄罗斯股市今年仍上涨了15%。

基金Virtus Vontobel Emerging Markets Opportunities (HEMZX)的经理们对中国的投资比重也较低,部分原因是他们在其他地方找到了更好的机会。该基金联席经理张靖(音)称,“短期内东南亚正受到贸易不确定性的负面影响,但从长期来看,随着贸易重新流向该地区,投资将增加,因此该地区前景向好。”

此外,一些表现强劲的特许经营企业目前的估值颇具吸引力,而高质量的中国公司基本上都价格不菲。其中两家特许经营企业是新加坡大华银行(United Overseas Bank, UOB.新加坡)和印度尼西亚电信(Telekom Indonesia, TLKM.印度尼西亚),前者总部设在新加坡,但40%的业务来自海外,其中包括马来西亚和印度尼西亚;后者的利润率则正在提高。这两家公司都支付股息,前者的股息收益率为5%,后者为4%。

翻译 | 小彩

版权声明:

《巴伦》(barronschina) 原创文章,未经许可,不得转载。英文版见2019年10月8日报道“Emerging Market Funds Try to Sidestep China.”。

(本文内容仅供参考,投资建议不代表《巴伦》倾向;市场有风险,投资须谨慎。)