2019年美国股市和债市的表现没有让投资者失望。当年股市创下一系列收盘新高;在投资者因地缘政治风险寻求避风港之际,美国国债价格也随之上涨。

但是,无论是股市还是债市,都没有给投资者带来非常高的收益。

标准普尔500指数的股息收益率在今年1月底时为1.80%,低于2019年10月的1.92%,这提醒人们,美国股市的十年牛市已近持续了很长时间。随着股价上涨,股息收益率往往会受到挤压。

与此同时,10年期美国国债收益率在今年1月底时为1.6%,低于2019年底的1.9%。国债收益率下降不仅是因为投资者为了避险纷纷买入这种避险资产,还因为美联储在货币政策上的逆转。2019年,美联储三次下调了短期利率,并表示预计在一段时间内会保持短期利率的稳定。

固定收益投资者不必感到绝望。虽然世界上许多地方的债券收益率甚至比美国还低,但市场上有一个有时被投资者忽视的角落——海外派息股——能够带来诱人的收益率。

Thornburg Investment Management首席执行官、Thornburg Income Builder (TIBAX)基金投资组合联席经理杰森·布雷迪(Jason Brady)称,“如果你是一名固定收益投资者,尤其是看重长期收益的投资者,那么放眼全球、而不是仅仅盯着国内市场更有意义。在世界其他地方能够获得更好的价值。”

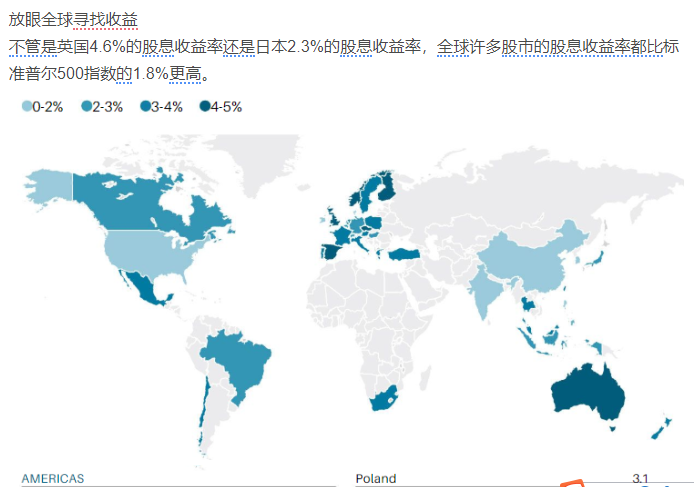

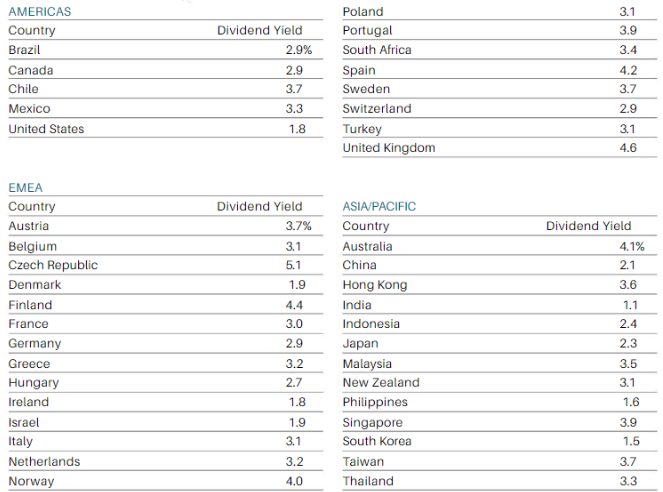

只要把最近几只国际股指的股息收益率与标准普尔500指数1.8%的股息收益率做个对比你就明白了。德国DAX指数的股息收益率为2.9%,英国富时100指数的股息收益率为4.6%,日本Topix指数的股息收益率为2.3%。由于上市公司企业把更多资本用于派息和回购,Topix指数的股息收益率一直在上升。巴西Ibovespa指数的股息收益率为2.9%。

除了股息收益率较更高,海外派息股另外一个吸引人的地方在于,许多股票的估值低于美国股票。标准普尔500指数近期的市盈率为18.7倍,而Topix指数为14.6倍,富时100指数为13.6倍,Ibovespa指数为13.8倍。

那么,为什么大多数美国投资者没有投资海外派息股呢?

Wisdomtree全球研究主管杰里米·施瓦茨(Jeremy Schwartz)称,“美国投资者一直都更偏向于本国上市公司,美国股市的表现一直好于其他市场,由于这一点,分散投资的效果并不好。”

先锋集团(Vanguard Group)近期对该公司个人理财顾问服务(Personal Advisor Services)的客户进行的调查发现,绝大多数投资者倾向于投资国内市场,83%的投资者的投资组合中,只有10%或更少的资金用于投资海外市场。

此外,美国投资者有时会有这样的烦恼:海外公司派发的股息往往要缴纳预扣税。对于持有税收优惠账户【如401(k)或个人退休账户】的投资者来说,这成了一种负担。

另一个不同之处是,海外派息股通常不像美国公司那样每个季度都派息,有的公司每年派息一次,有的则是两次。此外,每个派息期的派息金额也可能会有很大的不同。

尽管如此,还是有一些海外股票以基本面和多样化方面的优势吸引着投资者,尤其是在债券收益率仍然较低、在美国股市交易的公用事业和房地产等传统派息股持续上涨的情况下。

Federated International Strategic Value Dividend (IVFAX)基金投资组合经理贾里德·霍夫(Jared Hoff)称,“当你把目光投向海外时,你会发现高股息股的选择范围要宽得多。”

J O Hambro Capital Management的数据显示,在MSCI World Index的615家美国公司中,只有约20%的公司的股息收益率超过3%。但在1031家非美国公司中,超过40%的公司的股息收益率超过3%。

当然,天下没有免费的午餐,海外股市的确存在风险。首先,许多海外公司所在国家的经济并没有那么强劲。高盛(Goldman Sachs)预计,2020年欧洲大陆和英国的实际GDP增幅为1.1%,日本仅为0.4%。总体而言,高盛预计今年发达市场国家GDP将增长1.7%,新兴市场国家GDP增幅为4.8%,主要受中国经济推动,虽然新冠病毒疫情可能给中国经济带来冲击,但高盛预计今年中国的GDP能够增长5.9%。高盛对美国GDP增幅的预期为2.2%。

在买卖海外股票时,美国投资者也面临汇率风险。如果美元疲软,用美元购买的外汇就会减少。相反,如果美元走强,就像近年来的情况一样,购得的外汇就会增多。

另外一个需要考虑的是: 许多海外高收益股票都属于价值股,这和美国的情况一样。过去十年的大部分时间里,价值股一直落后于成长股票。施瓦茨称,“许多海外市场上价值股的数量更多,” 但“如果投资者开始考虑估值的问题,那么可能会有一部分转向海外股票。”

虽然经济增长预期疲软(尤其是发达市场)、汇率影响存在不确定性,但海外市场股息增长的基础看起来是稳健的。现在的确有一些海外股票下调了股息——例如德意志银行(Deutsche Bank)去年称,作为重组的一部分,将暂停派发普通股股息两年——但这种情况并不普遍。

“我们目前处在一个低增长环境中,但是那些增长速度和GDP增速相当的公司仍然能够持续派息或适度上调派息,”霍夫说。

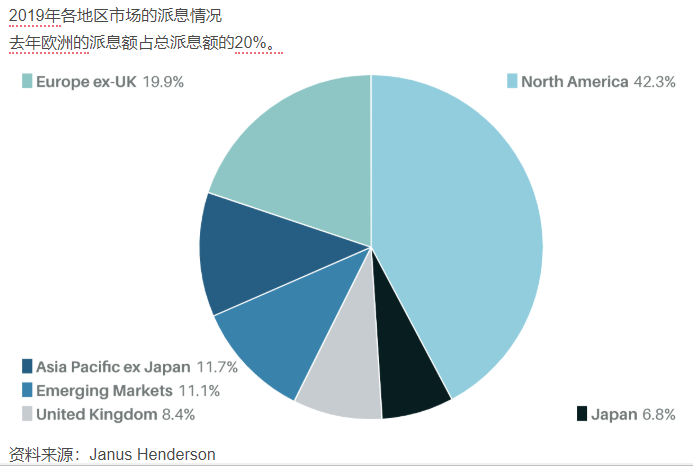

美国股市和海外股市的股息收益率存在差异的一个重要原因是股票回购。

股票回购在美国很受欢迎,但在其他地方则不是。Leuthold Group的数据显示,2018年,美国市值最大的1000家公司回购了净值达7032亿美元的股票。这比 MSCI EAFE指数(不包括美国和加拿大)中海外公司1315亿美元的回购额要多得多。

导致不同地区股市股息收益率不同的主要原因是企业文化和投资者预期的不同之处。许多美国基金经理倾向于回购带来的灵活性,公司可以缩小回购规模甚至暂停回购,这比下调股息或停止派息带来的影响要小。

至于投资者,霍夫说,“在海外市场,股东长期以来一直要求获得现金收益,他们的这种要求比美国的股东更强烈。”

比起派息,美国公司更青睐股息回购还有其他原因。

首先,许多美国公司高管的薪酬与股票表现挂钩,部分薪酬以股票形式支付,而回购会减少股票数量,从而推高股价。J O Hambro多资产策略主管乔治·卡普托(Giorgio Caputo)称,“这样的薪酬政策让公司更青睐能够支撑股价的股票回购,而不是股息。”

还有一个问题是,股息需要缴纳短期税,而股票回购可以产生资本收益,资本收益只有在投资者出售所持股份后才会到期。一些管理人士倾向于避免股息税,因此选择回购股票。

投资海外派息股也可以给投资者带来投资更多板块的机会,美国股市就缺乏这样的机会。举例来说,科技股在美国股市占据主导地位,但许多科技公司不派息,因为它们更愿意保留现金为自己的增长提供资金。

霍夫称,相比之下,“许多海外市场上科技以外板块所占权重更大,这些板块的增长率和资本要求更低。”

美国不少派息股仅限于公用事业、房地产投资信托和消费必需品等板块,但海外市场上有更广泛的机遇。“海外派息股不像美国派息股那样更像是债券的替代品,”卡普托说。

归根结底,投资美国以外的派息股的基本目标和在国内选择投资对象一样。Epoch Investment Partners投资组合经理约翰·托宾(John Tobin)称,“基本目标就是寻找那些能够增长、能够产生现金流、能够随着时间推移不断提高派息的公司。”在许多情况下,投资者甚至可以买入大型海外公司在美国上市的美国存托凭证,而不是在当地上市的股票。

《巴伦周刊》就如何通过派息股寻找收益采访了一些投资组合经理。 以下是他们的选股:

欧洲/英国

虽然欧洲大陆和英国的经济前景较为疲软,该地区还在继续应对英国脱欧带来的影响,但仍有许多公司的收益情况和前景都不错,这些公司也改善了资本配置的优先顺序。

“过去20年,欧洲的公司变得更加以股东为导向(某种程度上日本的公司也是如此)。过去,欧洲和日本的许多公司都不关心这个问题,”资产管理公司Tweedy,Browne董事总经理托马斯·施拉格(Thomas Shrager)说,“在某种意义上,世界在看待资本配置的方式已经更加趋同化。”

投资者可以考虑那些在总部所在国家以外地区拥有大量业务的的欧洲大陆和英国公司。卡普托称,“除了看公司的总部在哪里,它们在哪里开展业务其实更重要。”

J O Hambro投资的英国食品服务和餐饮公司Compass Group (CMPGY)就是这样一家公司。该股的股息收益率为2%。该公司一半以上的收入来自美国。

这家公司每年派发两次股息,许多欧洲大陆和英国公司也是如此。去年11月,该公司宣布美股派息大约27便士,约合35美分。在此之前,该公司派发了大约13便士的中期股息。这两次派息都比上年同期高出约6%。

截至2019年9月30日,该公司过去一年的营运现金流总计约为17亿美元,远远高于8亿美元的派息额。

另一家在海外拥有大量业务的欧洲公司是瑞士制药商诺华(Novartis, NVS)。该股的股息收益率约为3%。诺华最畅销的药物包括治疗癌症的Tasigna、免疫药物Cosentyx和治疗多发性硬化症的Gilenya。上周该公司刚宣布派发每股2.95瑞士法郎的股息,约合3.05美元,较上年同期增长了4%,与之前的股息增长率保持一致。“该公司的派息非常、非常可靠,股息收益率也很有吸引力,”托宾称。“该公司的现金流规模非常大,一部分被用于回购股票。”

2019年,这家制药商的自由现金流为129亿美元,其中66亿美元用于分红,54亿美元用于股票回购。

Thornburg Investment Income Builder基金持仓量最大的是总部位于巴黎的电信公司Orange (ORAN)。FactSet的数据显示,该股股息收益率为5.4%,市盈率略高于13倍。

“我们不太喜欢电信行业,但Orange做得非常好,而且股价相当便宜,”Thornburg的布雷迪称。

该公司的ADR过去12个月的总回报率为-4%。

Orange派发中期股息和末期股息,这是许多欧洲公司的标准操作。2019年10月,该公司宣布派发末期股息0.4欧元,与上年同期持平,约合44美分。0.3欧元的中期股息也和上年同期持平。

对于那些不愿意挑选个股、甚至不愿挑选单个地区的投资者来说,交易所交易基金先锋海外高股息收益率指数(Vanguard International High Dividend Yield Index, VYMI)是一个不错的选择。晨星(Morningstar)的数据显示,这只ETF近期收益率为4.12%。该基金按照市值决定持仓比例,所持股票大多数都是发达市场的公司。

晨星分析师丹尼尔·索蒂罗夫(Daniel Sotiroff)称,该基金决定持仓比例的方法令投资组合非常多花样,重点投资的是那么规模较大的公司。这只基金还倾向于投资价值股。

该基金的费率为0.32%。截至1月27日,该基金三年的年回报率为5.62%,在晨星分类的同类基金中名列前三。

新兴市场/中国

投资派息股在欧洲大陆、英国和日本等发达市场更为常见,这一点可以从各种在海外股市寻找收益的共同基金的持仓情况中看出。

许多新兴市场公司仍处于早期发展阶段,这意味着它们更倾向于把现金流用于再投资促进增长。“在评估这些公司的业务时,股息并不一定是首要考虑的因素,”Causeway Capital Management投资组合经理康纳·马尔杜(Conor Muldoon)说。

不过,投资者不该忽视新兴市场,尤其是经济具有强劲长期增长前景的中国。

咨询公司High Frequency Economics创始人兼首席经济学家卡尔·温伯格(Carl Weinberg)称,“中国有很多增长机会,如果你看重经济增长这一因素,那么中国经济的增长前景比其他任何地方都好。”

虽然新冠病毒疫情带来的影响仍存在不确定性,但温伯格预计今年中国GDP的增幅至少能达到6%——和高盛的预期相当——“即便是在糟糕的一年。”

Matthews China Dividend (MCDFX)联席经理乔伊斯·李(Joyce Li)表示,中国股市不缺乏派息股。截至2019年12月31日,该基金过去一年的股息收益率约为3.5%。

李表示,中国公司在向股东返还资本的方式上,对于中国的公司来说而言,“大多数情况优先选择是派息”,而不是股票回购。

MSCI China Index对房地产公司的持仓比例为6%,非必需消费品公司为27%,消费必需品公司为4%,工业公司为6%。“各个板块都有派息股,”李称。

Matthews China Dividend最近入股了格力电器(000651.SZ)。该基金在最近一个季度的报告中称格力电器是中国最大的空调制造商。该基金指出,去年珠海市政府把所持格力电器的股份出售给了一家私募股权公司,此外,格力电器的股息收益率约为4%。

“我们非常看好中国中产阶级消费的前景,”李称。她还表示,格力电器的品牌知名度非常高。

Matthews China Dividend在报告中称,“我们认为,有了更好的管理激励计划,格力电器能够实现更强劲的增长,新东家还将致力于提高派息。”

一些投资组合经理青睐的另一家公司是中国移动(China Mobile, CHL),该公司的美国存托凭证 (American depository receipts, ADR) 在1月底最近的股息收益率为4.3%。最近的股息收益率为4.3%。

马尔杜的公司投资了中国移动在香港上市的股票。他认为,随着中国移动向5G服务过渡,该公司的每用户收入将有所提高。

他称,中国移动拥有强大的资产负债表,“这确实支持了该公司投资新网络发展业务的能力,与此同时,该公司还向股东派发了股息。”

马尔杜还看好总部设在韩国首尔的大型无线运营商SK Telecom (SKM),该股股息收益率约为4%。他说,在强劲的现金流的帮助下,该公司60%的收入都用于派息。

“这让我们相信,该公司能够继续增长,未来将继续派息。”

亚洲/日本

日本不算是派息股投资者的天堂,因为日本的公司更愿意囤积现金或将其用于其他目的。但这种情况正在改变。

2012年上任日本首相的安倍晋三(Shinzo Abe)倡导的公司治理举措是原因之一。一项名为《公司治理准则》(Corporate Governance Code)的举措规定,董事会应该提高“资本效率”,这是针对公司资本配置的规定。Lazard Asset Management 2018年发布的一份研究报告显示,另一项举措——Ito Review“促成了管理行为的改变,以及资本效率的结构性改善”。

摩根士丹利(Morgan Stanley)的数据显示,2019年日本公司的股票回购规模创下了6.7万亿日元的纪录。根据最近的汇率计算约为600亿美元。

Epoch Investment Partners的托宾称,“这些举措是为了鼓励日本公司更好地配置资本,把现金流用于派息,而不要囤积现金。”

Epoch投资的一家日本公司是Tokio Marine Holdings (TKOMY),该公司的业务包括人寿和财产及意外保险。过去三年,该公司的股息以每年14%的速度增长。托宾说,“这家公司的目标是股息随着收益增长而上升。”

这只股票的股息收益率为3.2%,2018年和2019年还分别支付了每股70日圆和35日圆的特别股息。Tokio Marine Holdings表示,希望其派息率(通过股息支付给股东的收益比率)逐步提高。该公司最近的派息率为38%。

Causeway的马尔杜还提到了另一只派息股——Takeda Pharmaceutical (TAK)。该股的股息收益率约为4.2%。这家公司是日本销售额最大的制药公司。

Takeda去年通过收购总部设在爱尔兰的生物技术公司Shire扩大了规模,后者的专长包括免疫疾病和基因疾病疗法。虽然这笔600亿美元的交易帮助Takeda扩大了在美国的业务、减少了对日本市场的依赖,但也增加了该公司的债务负担。

近年来,该公司每年派发美股180日元的股息。马尔杜称将Takeda“非常具有防御性”、“制药业务相当多样化”。他认为,收购Shire后带来的现金流有助于Takeda偿还债务、为资本支出提供资金,随着时间的推移,该公司还能够提高派息。

投资者则一直对Takeda持谨慎态度,过去一年该股(包括股息)小幅下跌。

另一只值得考虑的派息股是台积电(Taiwan Semiconductor Manufacturing, TSM)。虽然台积电不完全算一只发达市场的股票,但有这种倾向。2018年,这家芯片制造商三分之二的收入来自美国和日本。

布雷迪称,“台积电对发达市场的敞口很大。”

在科技板块中寻找股息收益率较高的股票不太容易,但台积电是一个好选择,该股股息收益率约为3%。

晨星分析师阿比纳夫·达乌鲁里(Abhinav Davuluri)最近指出,“台积电在向股东返还现金方面做得很好,该公司派发的年度股息相当可观。”

台积电的业务具有周期性,但达乌鲁里称,该公司近年来在资本支出和扩张计划方面变得更加自律。

从法国到中国的一系列海外市场上都有不少股息收益率较高的股票,这要求投资者对这些市场有一定的了解。然而,不管投资哪里的股市,要想了解公司派息到底有多可靠都是投资者面临的一个挑战。

翻译 | 小彩

版权声明:

《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。英文版见2020年1月31日报道“There’s a World of Dividend Stocks Out There. And They Pay More Than U.S. Companies.”。

(本文内容仅供参考,投资建议不代表《巴伦周刊》倾向;市场有风险,投资须谨慎。)