新型冠状病毒引发的景气衰退速度、深度及广度皆前所未有。决策者无法避免近期的经济阵痛,却可透过大胆、果决的行动控制此一危机造成的永久伤痕。

激进行动有其必要

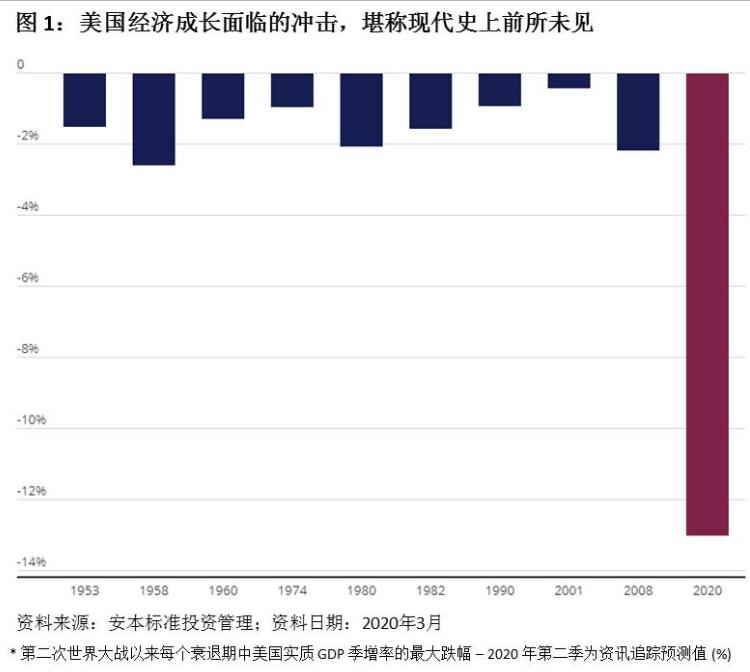

阻止新型冠状病毒扩散的围堵措施,已带来远超过 2008 年金融危机的经济冲击 (图 1)。

对全球决策当局而言,这是非比寻常的挑战。他们固然无法避免社交隔离的短期影响,却能设法减轻家庭与企业的压力,并为经济提供度过难关的桥梁。当各项限制解除之后,此举将协助景气回温,进而控制长期经济损失。

财政与货币政策方面的因应措施逐渐奏效

各国政府与央行皆迅速采取行动回应新型冠状病毒疫情的冲击。例如,美国国会核准规模庞大的振兴方案,美联储 (Fed) 则大幅降息、挹注大量流动资金、重启无上限的量化宽松 (QE) 并降低放款标准。更多措施将陆续出炉。

即便如此,根据我们的基本假设,产出与失业缺口需要数年的时间才能填补,全球经济将留下某些永久伤痕。更糟的是,经济衰退幅度加深或时间延长的风险似乎较高。这类预期显示新型冠状病毒危机将带来物价下跌压力,美联储的通膨目标仍将无法达标,其公信力将进一步受损。

正因如此,决策者该如何协助景气加速回温、减少经济损失并避免通胀预期进一步下行压力? 2008 年金融危机落幕之后,全球复苏力道相当疲弱,当前政策工具的效能令人心生疑虑。若仰赖当前的政策,经济成长率、通胀率与利率进一步下滑的时期恐将长达 10 年。央行必须进行思维革命,方能避免此一后果。

团队合作的价值

央行与政府或可先针对政策进行协调,并朝着同一方向迈进。历史经验显示,两者通常目的相反。当政府振兴措施似乎促使经济复苏时,央行通常会透过升息防止景气过热。另一方面,金融危机爆发后,政府太快取消振兴措施,导致美联储必须收拾残局。

在目前的环境下,政府延长实施振兴措施与央行维持低利政策,可能是较为合理的做法。事实上,研究结果显示,当景气陷入停滞时,协调一致的政策可大幅提升政府支出或减税措施的成效。

央行可为政府振兴方案提供助力

央行协助政策筹措振兴计划的经费,则是更高层次的协调。这意味着央行出面收购政府发行的所有或大部分新债。此举可让民间资金用于其他用途,并让利率维持较低水准。这样一来,政府更容易筹措经费,并让借贷成本持续处于低档。

然而重要的是,就这类购债措施而言,央行与政府财政部之间并无直接相关条件的政策规定或协议。这类措施的执行与否皆由央行全权决定,并且依循一套标准,以供央行达成既定目标并确保金融体系运作顺畅。

美国政策显然欠缺直升机式融资

这正是美国现行政策的写照。某些人将此举称为「直升机撒钱」或政府振兴计划的货币式融资。

然而政策必须具备两项特色,才能符合「直升机撒钱」的定义。首先,政府必须直接向家庭与企业发放现金,不能透过银行体系。其次,政府必须透过货币供给的永久增加作为经费来源,而且不必偿债。我们很难想像这种政策无法提振需求及 / 或推升物价的情况。

换言之,美国现行政策并非「直升机撒钱」。事实上,这就是旧式的 QE 与信用宽松政策,只是规模更加庞大。

真正的「直升机撒钱」是指政府支出直接获得永久性经费,而且可能更有成效。 「直升机撒钱」或将透过政府支出直接促进经济活动,并因货币供给永久增加而推升通膨预期值。再者,政府不必在未来透过增税或削减支出的方式偿债。

此举看似激进,然而美联储<可透过若干方式将「直升机撒钱」纳入政策工具组合。事实上,若央行配合该政策调整物价或成长率目标,让通膨在某些时期内处于较高水准,成效或将更加卓著。

央行独立性面临威胁

此一大胆行动的阻碍之一,在于「直升机撒钱」可能终将导致央行失去独立性,货币政策成为政府 (财政) 政策的助手。央行或将沦为政府支出计划的经费资源之一。

然而讽刺的是,我们认为央行保有独立性的最佳方式,正是自行「直升机撒钱」。美联储若袖手旁观,公信力恐将受损,「财政支配一切」(政府实际掌控央行) 的可能性终将升高。

央行可能被动地失去独立性,因为央行困于低成长、低通胀的环境,并且被迫透过暂时性 QE 计画因应逐渐增加的公共债务。这样一来,央行可能没有摆脱债务的可靠方式,因而成为削减债务的工具。

政府亦可能低调或高调地剥夺央行的独立性。此举的用意可能在于因应经济表现欠佳的情况,或是希望央行政策能配合各种出于政治考量的政府支出。这样一来,通胀急升与经济活动剧烈震荡的风险便会大幅增加。

央行政策必须激进到某种程度,才足以促使经济再度成长,却不至于减损独立性─「直升机撒钱」或许正是解决之道。

央行主导的「直升机撒钱」成为解决之道

央行政策必须激进到某种程度,才足以促使经济重回危机前的成长道路,却不至于被动或主动地减损独立性。 「直升机撒钱」或许正是解决之道。

美联储有若干可能的「直升机撒钱」方式。第一种选项较为直接,不必发行债券或其他证券。该选项可能是美联储设立政府财政专户。美联储可针对该帐户议定自身认为适当的信用额度,作为政府支出之用。此一方式可能非常有效地振兴经济。美联储或可配合该步骤宣布有意容许通胀在短期内急升,此举有助于弥补先前通胀目标无法达标的情况。

「停滞不前」的风险逐渐升高

即便如此,我们担心可能性最高的结果是美联储更积极地运用现有工具,却不针对当前危机寻求新的解决方案。例如,美联储可能延长较低利率与无上限 QE 的施行时期。这类政策并非毫无成效,但或许不足以预防长期经济损失。

在这种情境下,景气复苏可能趋缓,通胀可能下滑,利率则长期偏低。此一情况或将再度打击央行的公信力,最后危及央行的独立性。