无处不在的合规模块让金融专业人士认识到“了解你的客户”这一公理的重要性。景顺固定收益认为当管理我们自己的固定收益投资组合时,“了解你的因子”也很重要。就像了解客户有助于降低业务风险一样,我们认为了解客户的因子敞口有助于降低投资环境中的风险。

根据我们的发现,在固定收益市场中的风险和收益往往受以下四个因子影响:

• 低波动率因子是指相对于宽基市场而言,投资领域中价格最稳定的债券具有更高的经风险调整后超额收益潜力。这些债券通常为短期债券,而且根据其评级,违约风险较低。当市场面临压力的时候,这些债券往往是很好的保值工具。

• 利差因子是指相对于宽基市场而言,利差较高的债券具有更高的超额收益潜力。这些债券通常为长期债券,评级较低且属于利差最高的行业。它们往往是投资领域中风险最高的债券。

• 价值因子是指相对于宽基市场而言,相比同类证券折价幅度最大的债券具有更高的超额收益潜力。由于债券价格是其违约风险的函数,因此价值因子的一个自然定义是识别相对于历史违约率的折价债券。价值因子将具有相似历史违约率的债券(具有相似评级的债券)分组,从中挑选最便宜或最高利差的债券。

• 此外,还有流动性因子,是指流动性较差的债券相对于宽基市场而言具有更高的超额收益潜力。我们使用诸如债券年龄或发行规模等特征来评估流动性。

这些因子表现出哪些特点?

图 1 中的各个点表示彭博巴克莱美国企业债券指数(Bloomberg Barclays US Corporate Bond Index) 中债券的利差和评级。低波动率债券(深蓝色点)的久期往往较短、信用质量较高,集中在图表的左侧。利差债券(绿色)的利差较大,信用质量往往较低,集中在右侧。最后,价值债券(蓝色)为所有评级中利差最高的债券,覆盖图表的顶部。其余的债券(灰色)不属于这三类中的任何一类。

这三类投资级和高收益债券的历史回报均高于市场。

如图 2 所示,这三类投资级和高收益债券的历史回报均高于市场。

从因子角度评估投资组合

我们假设除了久期和评级外,这四个因子的风险敞口也会影响债券投资组合的表现,由此分析两个示例投资组合的因子风险敞口,以确定这些风险敞口是否有助于解释其相对回报。

我们采用的两个示例投资组合是 iBoxx 美元流动性投资级指数和 iBoxx 美元流动性高收益指数,我们将其与宽基投资级和高收益市场进行比较。这两个iBoxx 指数可利用各种过滤来创造比宽基市场指数更高的流动性。我们使用彭博巴克莱信用指数和彭博巴克莱 2% 发行人上限高收益指数代表宽基市场。

选择 iBoxx 指数有两个原因:第一,iBoxx 指数众所周知,这在一定程度是因为它们被众多大型交易所交易基金 (ETF) 跟踪。第二,我们发现,宽基市场指数出现显著倾斜时通常会让投资者感到非常惊讶,这种倾斜往往会在短期内(但有时也会在长期内)造成 iBoxx 指数与宽基市场指数表现的差异。

机制——评估固定收益因子增持和减持

为了说明我们的分析机制,我们首先评估 iBoxx 投资级指数(我们的投资组合)对利差因子的敞口,并将其与宽基市场的敞口进行比较。然后,我们将此方法拓展到其他因子。

为定义利差债券,我们根据利差将宽基市场分为三个区间,将利差最窄的三分之一投资级基准分配到区间 1,中间的三分之一分配到区间 2,另外三分之一利差最宽的投资级基准分配到区间 3。表 1 显示了这一区间划分和每个区间中的最高债券利差。

接着我们决定 iBoxx 投资级指数的因子敞口。利差小于 68 个基点的债券置于区间 1(低利差区间);利差介于 68 个基点和 113 个基点之间的债券置于区间 2;利差大于 113 个基点的债券置于区间 3( 高利差区间)。

表 1 显示,在 iBoxx 投资级指数中,40% 的债券处于高利差区间,21% 的债券处于低利差区间,而在宽基市场中,这两个比例均为 33%。通过增持高利差债券和减持低利差债券,iBoxx 投资级指数相对于宽基市场具有显著的利差因子敞口。

最后,我们用区间 3 中的主动配置减去区间 1 中的主动配置,来计算 iBoxx 投资级指数利差的总主动配置。这归因于高利差债券的增持和低利差债券的减持。

指数也可能有因子敞口

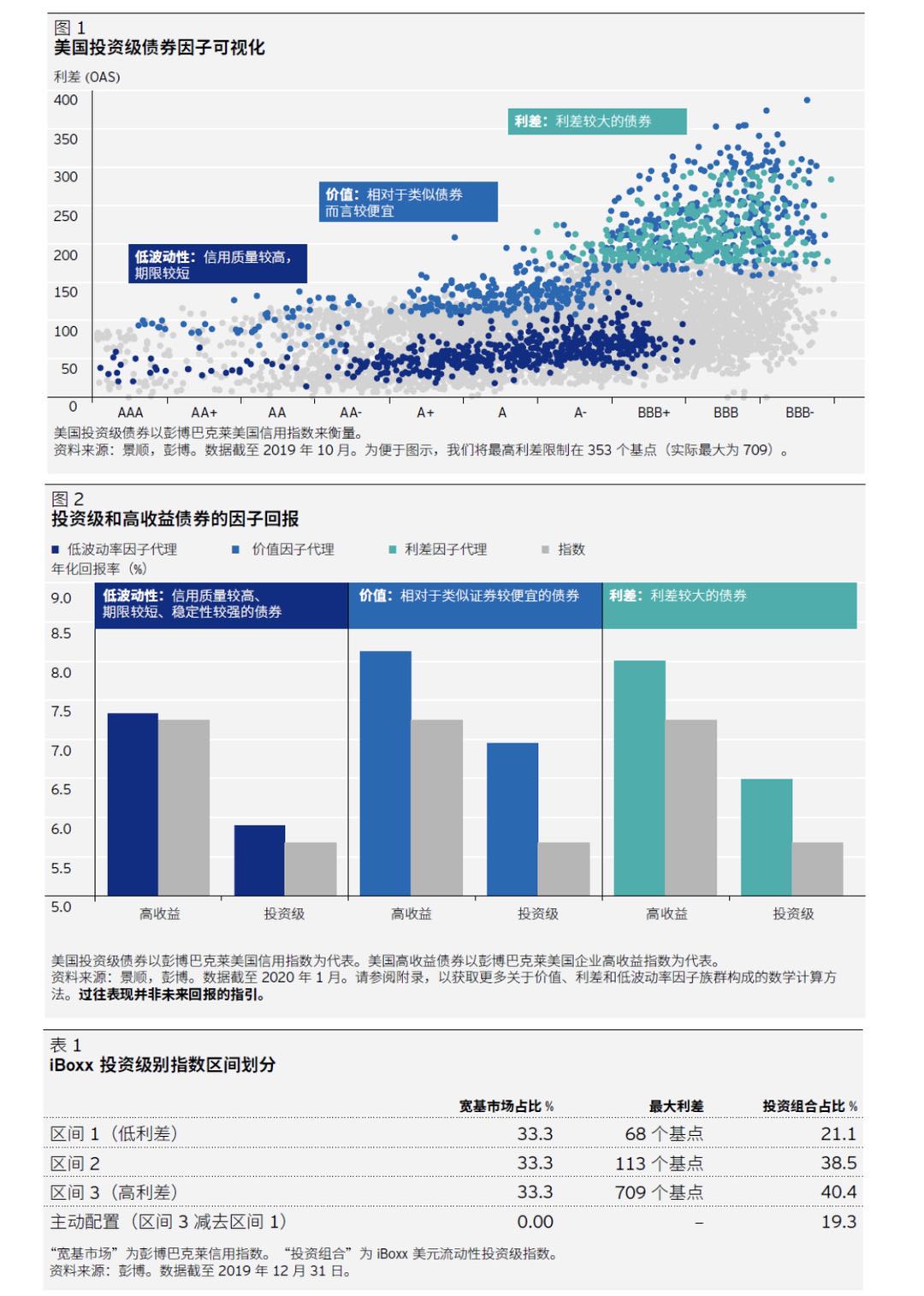

在图 3 中,我们将上述分析方法拓展到了高收益以及其他因子上。注意,代表 iBoxx 投资级利差的条形图对应于利差示例中 19.3% 的主动分配(如表 1所示)。

我们发现,iBoxx 高收益和投资级指数对流动性因子均为减持——考虑到它们的构建过程包括过滤流动性较差的证券,这一点可以理解。iBoxx 高收益指数对市场中利差最高的债券(即高利差债券)亦为减持,而对价值和低波动率因子相对中性。iBoxx 投资级指数对价值和利差债券增持,而对低波动率债券减持。投资者通常会惊讶地发现,看似代表宽基市场的指数却存在显著的因子倾斜。

传统债券的特征仍然(很)重要

确定投资组合的因子倾斜有助于确定其回报来源。但在了解投资组合的回报状况时,传统的债券指标( 如久期和评级)也至关重要。评估因子敞口并不能取代这些传统指标,而只是为进行投资组合分析提供一个额外的视角。

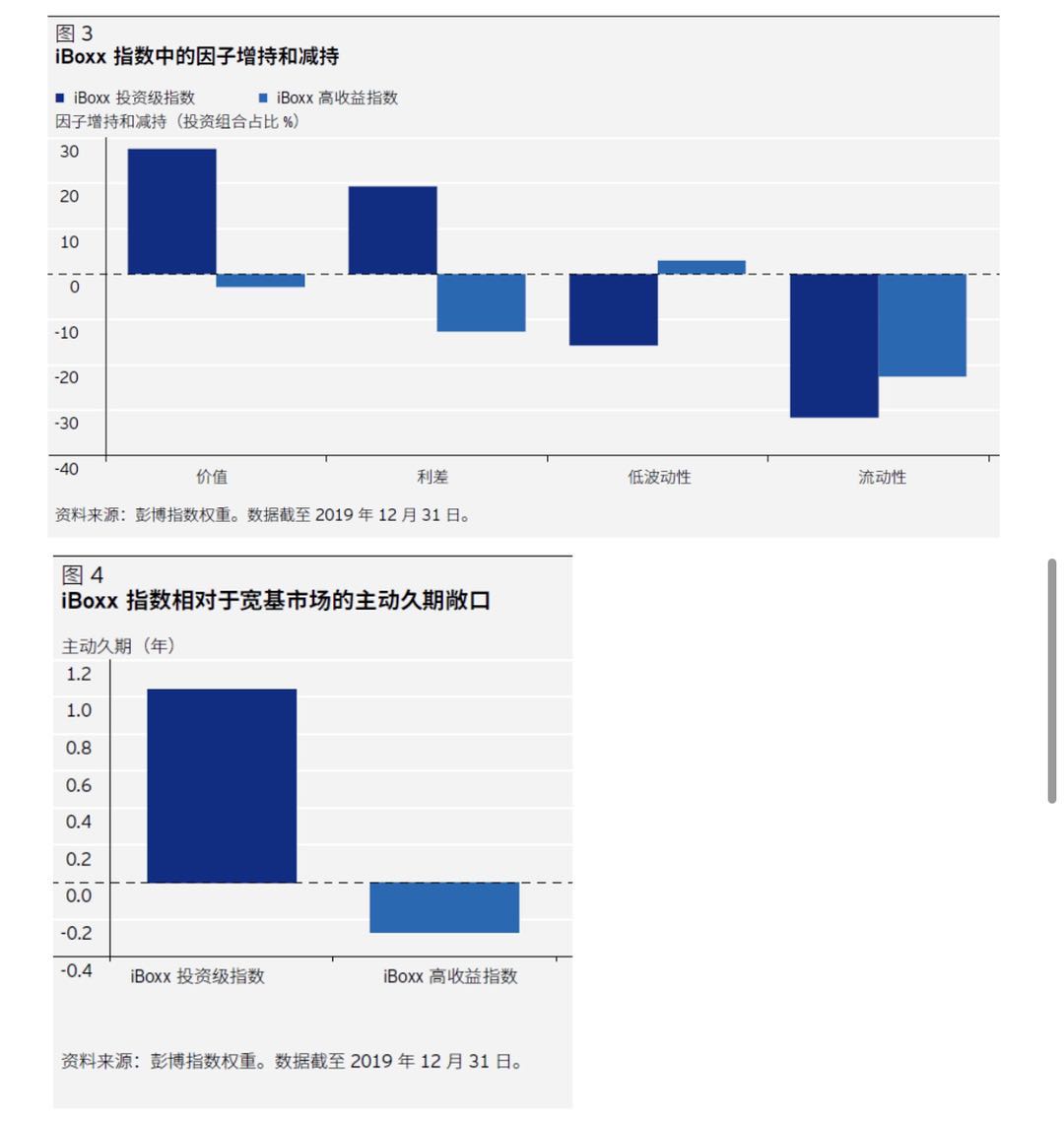

图 4 显示了 iBoxx 指数相对于宽基市场指数的主动久期。久期是指投资组合对收益变化的敏感度。iBoxx 投资级指数的久期较长,表明如果美国国债收益或信贷利差下降,可能会对该指数的表现产生比宽基市场基准更显著的积极影响。

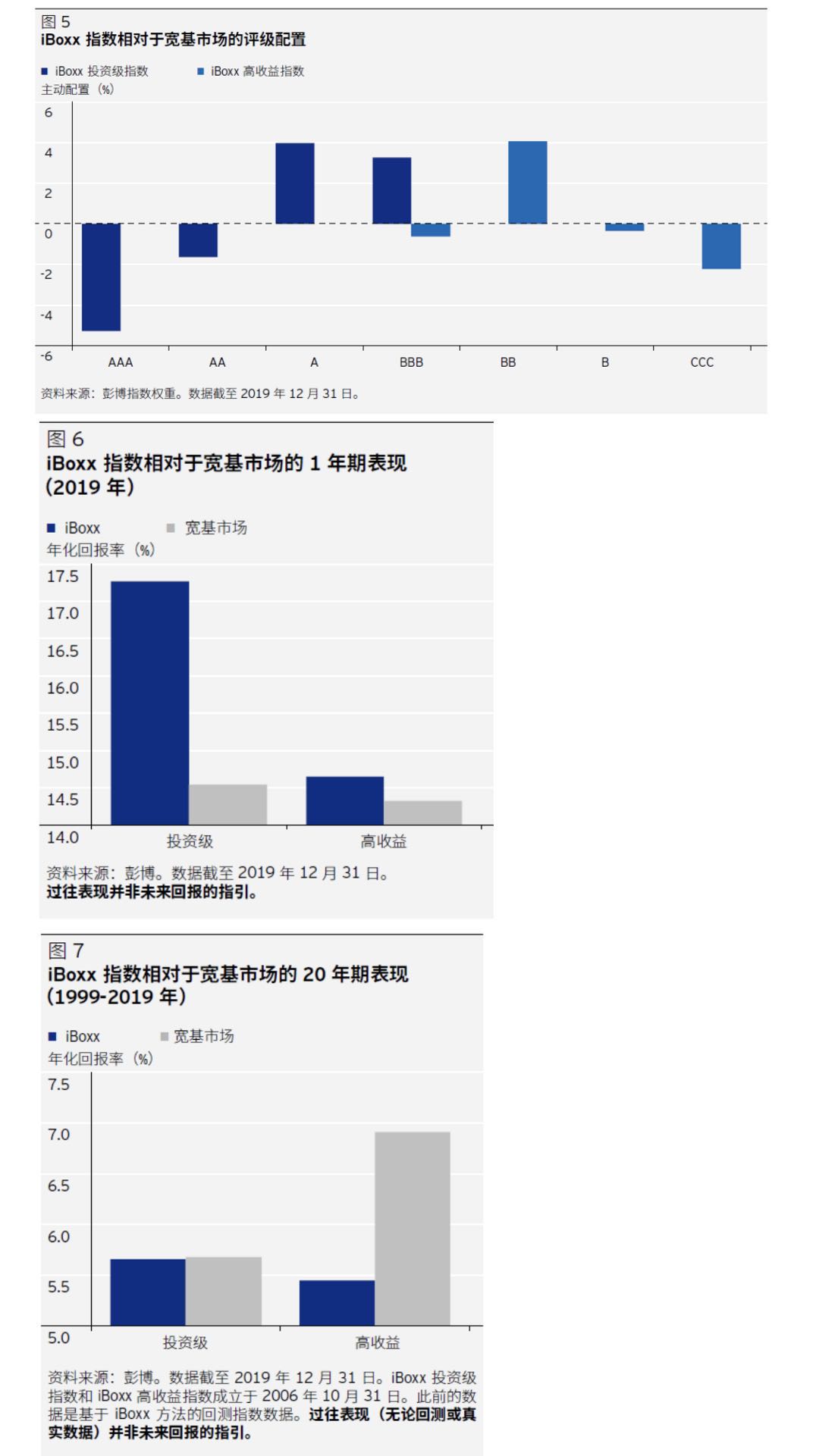

图 5 显示了 iBoxx 指数相对于宽基市场的主动配置的评级状况。iBoxx 高收益指数对高信用质量的债券增持,而投资级指数对低信用质量的债券增持。

对各种因子和传统债券特征的主动敞口可能会对回报产生影响。

综合考虑——对回报的影响

对各种因子和传统债券特征的主动敞口可能会对回报产生影响。图 6 显示了 2019 年 iBoxx 指数相对于宽基市场的回报。在投资级领域,存在着明显差异:iBoxx 的回报率为 17.25%,而宽基指数的回报率为 14.54%。我们估计,其中 50% 的超额回报来自久期差异,这放大了2019 年政府债券收益下降和公司债券利差收紧所带来的影响。其余的一半左右是由于 iBoxx 指数对价值和利差因子的增持,及对低波动率因子的减持。而在高收益领域,iBoxx指数的表现与宽基市场基本一致,这是因为因子敞口及其他风险和收益因素(如久期和评级)相互抵消。

图 7 总结了过去 20 年的长期表现,在此期间,高收益的表现差异更为显著:iBoxx 指数的收益远低于宽基指数,而在投资级指数的长期收益方面,二者大致相同。iBoxx 高收益指数的弱势表现反映出该指数对流动性较低、利差较高的证券敞口较小,而这些证券从长远来看往往带来较高的收益。

现在可以采用因子透镜。通过这种方式,我们发现了这些指数在短期和长期内表现强势和表现不佳的原因。

结论

无论是对投资组合经理还是投资者而言,了解投资组合风险和回报的驱动因素都是非常重要的。随着固定收益市场的发展,现在可以借助因子透镜来更加了解这些风险敞口。在我们的案例研究中,我们将因子透镜应用于 iBoxx 投资级和高收益率指数,并与宽基市场指数进行比较。通过这种方式,我们发现这些指数在短期和长期内表现强势和表现不佳的原因。我们相信,这种分析可以帮助投资者更清楚地了解其投资组合中的风险和收益驱动因素,并在投资组合中有效利用这些因素。

附录

为替代原本不存在于标准指数的因子,我们利用数学方法对实时宽基市场指数数据进行重新加权。我们在下面总结了用于重新加权实时指数数据的数学方法。在高收益领域,宽基市场指数为彭博巴克莱美国高收益(2% 上限)指数,在投资级领域,宽基市场指数为彭博巴克莱企业债券指数。期间为2000-2020 年。

价值代理的数学重新加权方法如下:确定宽基市场中每种债券的期权调整利差;根据评级、行业和久期创建区间;在每个区间中,根据其 OAS 对每一种债券进行分级,OAS 越高的债券级别越高;用数学方法对指数进行重新加权,将每个区间中排名最高的 5% 投资级债券和排名最高的 10% 高收益债券作为代理;在每月重组实时宽基市场指数数据时重复上述操作。

低波动率代理的数学重新加权方法如下:确定宽基市场中每种债券的到期时间;过滤出信用质量最低的债券(投资级债券为 BBB 及以下,高收益债券为 CCC+ 及以下);根据评级创建区间;在过滤的宽基市场和每个区间中,根据到期时间对债券进行分级,到期时间越短的债券级别越高;用数学方法指数进行重新加权,将每个区间中排名最高的 5%投资级债券和排名最高的 10% 高收益债券作为代理;在每月重组实时宽基市场指数数据时重复上述操作。

利差代理的数学重新加权方法如下:确定宽基市场中每种债券的 OAS;根据其 OAS 对每一种债券进行分级,OAS 越高的债券级别越高;用数学方法对指数进行重新加权,将排名最高的 5% 投资级债券和排名最高的 10% 高收益债券作为代理;在每月重组实时宽基市场指数数据时重复上述操作。

流动性代理的数学重新加权方法如下:确定每次债券发行的规模;根据每个债券的规模对其进行分级,在宽基市场中规模越小的债券级别越高;用数学方法对指数进行重新加权,将排名最高的 5%投资级债券和排名最高的 10% 高收益债券作为代理;在每月重组实时宽基市场指数数据时重复上述操作。

本文作者为景顺固定收益因子战略主管Ward Bortz

Ward Bortz 与全球投资者合作,将系统化、低成本的解决方案整合到固定收益投资组合中,同时帮助构建和改进景顺固定收益因子团队提供的投资策略。