每个人都知道它将到来,但这种预期依然让事态难堪:折合年率计算,美国经济二季度比一季度收缩32.9%。投资者应该轻视这一历史性数字——但不仅是因为疫情最严重的影响已经过去。

首先,经济学家们喜欢使用的年化数据在这种时候是毫无意义的。这一总体数字实际上是指,如果旨在遏制新冠疫情的封锁措施持续四个季度,国内生产总值将下降多少。这些措施过去没有持续如此之久,将来也不会,因此产出的实际下降幅度更接近9%。这还是很糟糕,但不是经济的三分之一。

然而,更重要的是,随着感染数再次飙升导致各州和企业中止重新开放,疫情影响的速度和广度使得季度GDP这样的旧新闻更加过时。

牛津经济研究院(Oxford Economics)首席美国经济学家格雷戈里·达科(Gregory Daco)表示,二季度GDP报告既重要又没有意义。它向我们展示了经济必须爬出多深的深渊,但它几乎没有表明我们现在处于什么位置,或者我们将走向何方。

当三月中旬疫情开始冲击美国经济时,《巴伦周刊》写道,无论是经济学家还是专栏作家都无法预测疫情对经济增长的影响。现在依然如此。没有人真正知道这次的复苏(比预期开始得更早、势头更强劲)将何去何从。美联储主席鲍威尔7月29日也是这样说的,他反复强调美国经济正受到疫情的摆布。

“任何声称对经济路径有坚定把握的人,要么是在妄想,要么是在撒谎。”MFR证券公司首席美国经济学家约书亚·夏皮罗(Joshua Shapiro)说。因此,更高频的经济指标——其中一些是新的但不那么引人注目——具有非同寻常的重要性。巴伦深入观察了这样的几个指标。它们所展现出的不是从二季度低位复苏的势头,而是经济在略有好转后面临着走平或下滑的风险。

夏皮罗青睐纽约联邦储备银行的每周经济指数(Weekly Economic Index),该指数由10个每日或每周指标组成——涵盖了首次申领失业救济金人数、联邦预扣税、燃料销售和铁路运输等各个方面——这些指标经扩展后与实际GDP增速一致。最新的-7%的数据显示,美国经济正从4月低点开始复苏,但仍远远低于疫情前的水平(2月初每周经济指数为2%)。

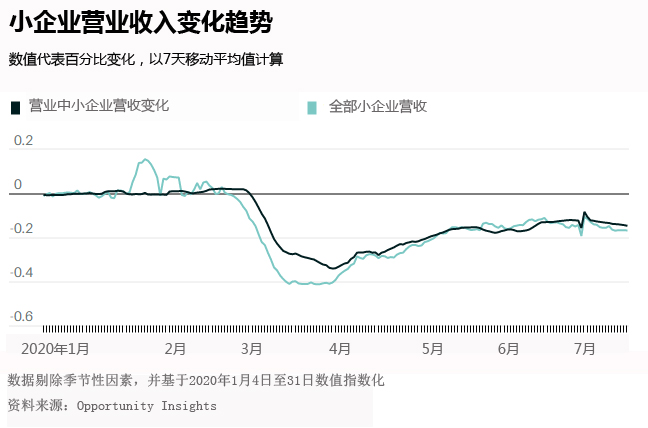

投资者可能热衷于关注的另一个更加实时的数据来源是哈佛大学旗下“机遇洞察”()的经济追踪系统。比如该组织关于小企业的每日数据。小企业贡献了美国一半的就业,一半的GDP以及40%的企业总收入。小企业收入的改善势头已经开始减弱,目前比1月下降了17%,因为开业的小企业数量正在下降——这是危机持续、企业倒闭的信号。

标准普尔全球市场财智最近的一项分析发现,有158家公司接受了旨在支持小企业的“薪酬保护计划”贷款,而这些企业已经宣布计划裁员共1.6万人。这在整个失业群体中只是微小的一部分——目前有3000万人处于失业状态——但它仍然突显出,即使有联邦政府的援助,面临产能限制、并且消费者更加谨慎,小企业继续经营是多么困难。

来自“机遇洞察”的每日消费者支出数据同样显示,自7月初以来出现了下滑——也就是佛罗里达州和德克萨斯州等地病例开始激增之前。最好的时候,支出出现复苏,较1月下降了4.3%;现在,与1月相比下降了6.4%。高收入者的支出疲弱态势尤其明显,他们更可能在家工作,消费倾向较低而储蓄能力较强。

这对投资者意味着什么?美联储继续承诺,将在很长一段时间内保持利率不变,但如果形势恶化,越来越难看出美联储还剩下多少弹药。鲍威尔一直明确表示,国会需要提供更多的财政援助。尤其是,就在失业救济即将到期之际,病毒依然挥之不去,经济复苏也陷入停滞。但即便是部分延长额外补贴,也意味着与,收入和支出与过去几个月相比出现巨大缺口。

尚渤投资管理公司(Thornburg Investment Management)联席投资主管杰夫·克林格霍费尔(Jeff Klingelhofer)表示,这一切造成了一个过于自满的市场,面临着难以置信的不确定性。

在低利率和通胀低迷的背景下,波动性加剧并且市场涨势放缓,他建议投资者关注那些与风险资产相关性较低至负相关的资产,如房地产和黄金。虽然黄金是今年表现最好的资产之一,许多投资经理预计金价还有更多上涨空间,因为利率保持在低位并且美元走弱。一些黄金ETF今年分别上涨了30%,包括SPDR Gold Shares(GLD)、iShares Gold Trust(IAU)和Aberdeen Physical Gold Shares(SGOL)。

克林格霍费尔还表示,投资者应该关注国际股票或者拥有大量国际业务的美国公司,并选择那些现金流稳健的公司。在美国上市的欧洲股票,如德国软件公司SAP(SAP),可能值得关注。

除非美国经济回到疫情前的水平——克林格霍费尔认为至少在2021年中之前不会出现这种情况——否则,使用常规措施来预测经济走向以及市场相应的表现,很大程度上仍将是徒劳的。经济研究机构Pantheon Macroeconomic的伊恩·谢泼德森(Ian Shepherdson)表示,考虑到计算方法,三季度GDP数据势必出现强劲的假象——高达25%。但是雇主们并不关心推高了季度GDP增速的基数效应。他说,他们关心的是需求的不断增长,从这个角度来看,情况非常不乐观。

就目前而言,高频数据是投资者剔除噪音、了解实际情况的最佳方式。而实际情况看起来并不美好。

翻译 | 小彩

版权声明:

《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。英文版见2020年7月31日报道“Ignore GDP. Here’s What Investors Should Watch for Economic Insights During the Pandemic.”。

(本文内容仅供参考,投资建议不代表《巴伦周刊》倾向;市场有风险,投资须谨慎。)