现在是讨论滞胀的时候了,美国上一次出现这一双重难题是上世纪70年代:经济增长乏力和物价上涨同时出现。

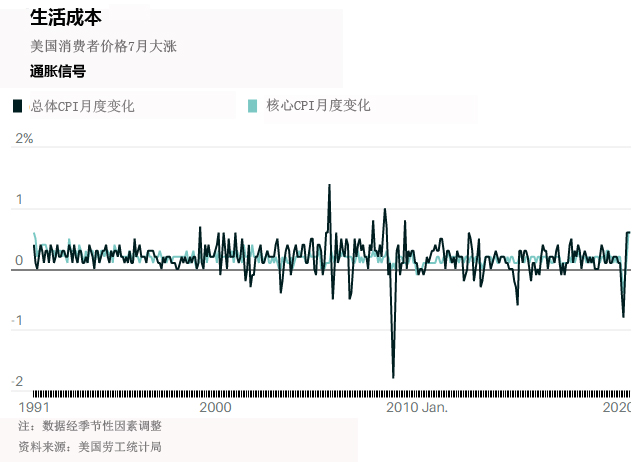

8月14日当周,三大通胀指标数据比预期的还要高:7月消费者价格指数、生产者价格指数和进口价格指数上涨速度都超过了经济学家们的预期。值得注意的是,剔除波动性较大的食品和能源类别后——消费者价格指数创下1991年以来的最大涨幅。

当然,这种涨幅是基于疫情冲击下的低基数,并且比起一年前通胀仍然低迷。一个月不会成为一种趋势,但这个月应该引起人们的注意。

实际上,一些人将高于预期的通胀数据视为好消息。它表明,随着大规模财政和货币刺激措施的实施,经济持续重启,复苏正在步入正轨。8月12日消费者价格指数公布后,股市投资者就采取了这种观点,推动主要股指走高。

这些数据还有助于消除人们对通缩螺旋的担忧。在通缩螺旋中,家庭和企业习惯于物价下跌,削减支出,从而减少产出,并推动物价进一步走低。与此同时,许多经济学家和策略师表示,CPI上涨背后的部分价格上涨可能是暂时的。比如,7月二手轿车和卡车的环比增长率是2.3%,这在一定程度上是因为,人们在疫情持续期间逃离城市并规避公共交通。

蒙特利尔银行资本市场(BMO Capital Markets)美国利率策略主管伊安·林吉恩(Ian Lyngen)说,现在担心通货膨胀失控还为时太早。但投资者不能忽视它。“我们在2020年、甚至2021年看到这种情况的可能性有限。”他表示,“但这并不意味着它不会成为下一个宏观交易策略。”

几年前,所谓的“再通胀交易”风靡一时。投资者们当时认为,特朗普的政策将刺激经济增长,而贸易相关资产最有可能受益于经济扩张和通胀加速。在新冠疫情冲击美国之前,再通胀交易策略就已经大大减少。部分原因是,从许多方面来看,通货膨胀从未真正出现。

现在,可能出现的再通胀看起来不同了,而且远没有那么吸引人。正如Rosenberg Research首席经济学家戴维·罗森博格(David Rosenberg)所说,即将到来的通货膨胀带有一个很大的注释星号。“需求激增导致的通胀几乎都是良性的。”他说,但我们面临的更多是成本驱动型通胀,或者滞胀,这往往出现在经济增长乏力之际。“滞胀是一种存在通胀压力的恶性背景因素。”罗森伯格表示。他补充称,尽管美联储一直渴望通胀上升,但没有人想看到滞胀。

从罗森博格的角度来看,滞胀是不可避免的,而且滞胀可能会来得更早,而不是更晚——因为美联储下个月几乎一定会表示,将允许通货膨胀超过其长期以来设定的2%的目标;并且华盛顿最终可能会通过另一个大约1.5万亿美元财政援助计划。

罗森博格提醒投资者,通货膨胀、滞胀和通货紧缩都是一个过程——他把这个过程比作眼看着油漆干涸。他还表示,在目前失业率居高不下的经济状态中,你无法以任何一种持续的方式挤压通胀。

“我相信,下一个周期将是滞胀周期,但不是今天。”罗森博格表示,他预计三年后将会出现滞胀周期。

一些人认为不用这么久。会计事务所Grant Thornton首席经济学家黛安·斯旺克(Diane Swonk)表示,她的基准预期是,滞胀将在一年后出现。她预计会有更多的供应商遭受冲击,从而在失业率居高不下、医疗费用不断上涨的同时,导致食品等基本生活用品的价格越来越高——尤其是对于那些没有医疗保险的失业者来说。

担心通胀走高和滞胀“幽灵”的投资者们,可以观察大量的月度指标。这些数据由美国劳工部和地区性联邦储备银行发布。罗森博格建议使用一个不太常见的参考指标:广义货币供应(M2)速率的变化。M2是流通中的货币加上储蓄存款和某些存款凭证,外加货币市场存款。他表示,M2速率有助于提醒投资者注意拐点,因为它显示了资金在一个经济体中流动的速度有多快。

今年早些时候,由于经济基本停滞,M2货币供应速度急剧下降。它目前仍远低于新冠肺炎疫情之前的水平,但在5月触及至少自1960年以来的最低水平后,6月出现了反弹。罗森博格说,该指标从现在开始回升,“将成为改变局势的因素。”

策略师们表示,滞胀之下的投资方针与通胀并无不同。销售非弹性商品和服务的公司是好的投资选择,比如泰森食品(TSN)、宝洁(PG)和高露洁-棕榄集团(CL)。拥有定价权的寡头公司也是好的选择,如亚马逊(AMZN)。像莱纳(LEN)这样的建筑商可能会从中受益,因为房地产是一种对冲通胀的工具。

由于美元走弱,以及它可能会越来越多地导致进口价格通胀(7月进口价格较6月上涨0.7%),蒙特利尔银行资本市场的 Lyngen 认为,黄金、硬商品和数字资产是很好的对冲工具。这些领域已经反映了投资者对通胀(如果不是滞胀的话)的一些担忧——黄金价格今年上涨了29%、比特币上涨了60%。

很明显,疫情对需求的冲击还没有结束。这种情况可能会持续一段时间,这取决于刺激措施和疫苗。但值得记住的是,美联储不大能影响经济的供给侧。

这种错误的通胀已经有50年没有出现了,但是现在是时候开始考虑它的回归了。

翻译 | 小彩

版权声明:

《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。英文版见2020年8月16日报道“‘Stagflation’ Looms Over This Market. Why Some Analysts Are Worried.”。(本文内容仅供参考,投资建议不代表《巴伦周刊》倾向;市场有风险,投资须谨慎。)