概要

› 鉴于中国是制造业枢纽和全球最大出口国,2021 年全球经济同步复苏将为中国提供 有利的外部环境。

› 由于市场对新冠肺炎疫情的担忧逐渐消退,加上政府实施针对居民家庭的刺激方案,我们 预计 2021 年中国国内消费将会继续回升。中国将在 2021 年超越美国成为全球最大 的零售市场。

› 固定资产投资可能会表现不一。继 2020 年相对落后的表现之后,制造业投资或会 在 2021 年跑赢大市,而房地产和基础设施投资可能会有所放缓。

› 中国人民银行已基本实现货币政策正常化,并可能在 2021 年采取中性立场。与此同 时,财政刺激措施也将逐渐退出。

› 虽然总体前景乐观,但仍有一些风险需要关注。在拜登总统的领导下,中美紧张的局 势可能会持续下去。此外,短期内中国信贷违约率上升可能引发市场波动。

作为首个遭受新冠肺炎疫情冲击并因此出现经济影响的国家,中国目前已成功实现出色的。经济反弹。截至第三季度末,中国经济已从上半年的影响中全面复苏,并实现同比正增长。 展望 2021 年,我们预计,受益于良好的外部环境(全球经济从疫情中恢复)及内需回升, 中国将继续实现经济增长。我们认为,2021 年的总体增长前景可能是自 2017 年以来最好 的一年。 但仍然存在一些风险。外部方面,即使拜登相对于其前任采取更传统的对华态度,美中紧张局势也可能会持续下去。国内方面,随着政府尝试对信贷风险进行更准确的定价,因此投资者应密切关注中国的金融系统走势。

良好的外部环境

在 2020 年大部分时间内遭受疫情的打击之后,新冠肺炎疫苗的相关新闻开始日趋积极,世 界经济终于看到曙光。在撰写本文之时,多家主要制药公司研发的疫苗被证实对新冠病毒 非常有效,而且其中一些疫苗已获得政府批准,以供公众使用。疫苗的大规模部署可能让 世界经济快速恢复“正常”,并推动全球对商品和服务的需求强劲反弹。

鉴于中国是制造业枢纽和全球最大出口国,2021 年全球经济同步复苏将为中国提供有利的 外部环境。

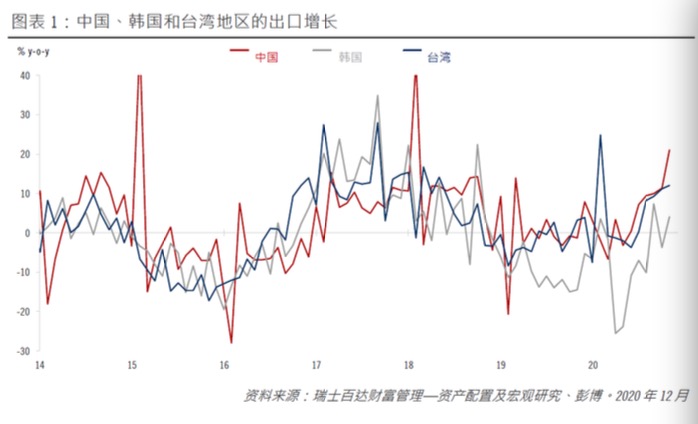

实际上,截至目前,出口一直是中国实现 V 字型经济复苏的主要推动力之一。11 月,中国 出口同比增长 21.1%,是自 2018 年 2 月以来最快增速。尽管中国对美国出口商品中约一半 被征收 25%的关税,但今年迄今为止,中国的出口表现不仅超过世界平均水平,而且还超 过日本、韩国和台湾地区等亚洲其他出口大国/地区(图表1)。中国成功控制新冠肺炎疫 情以及覆盖几乎所有产品类别的广泛工业基础,是中国表现出色的原因之一。

我们认为,尽管中国出口的增长率可能从 2020 年的超常水平放缓,但2021 年全球经济复 苏将继续使中国出口行业受益。有两个原因可能使中国的出口增长率放缓,首先,随着越 来越多的国家恢复至正常的生产模式,一些出口订单可能将中国转移至其他国家/地区,从 而导致中国在出口方面的出色表现逐步回到正常水平。其次,2020 年人民币的大幅升值可 能不利于中国出口企业的表现,但全球需求增长带来的利好可能超过货币走强和贸易正常 化的影响,因此中国的出口行业应会继续表现良好。

国内消费迎头赶上

与出口和制造业的强劲反弹相比,中国的国内消费(尤其是服务业)的复苏相对缓慢。但 我们预计 2021 年居民家庭消费将迎头赶上。关于中国的国内消费,有几点值得注意:

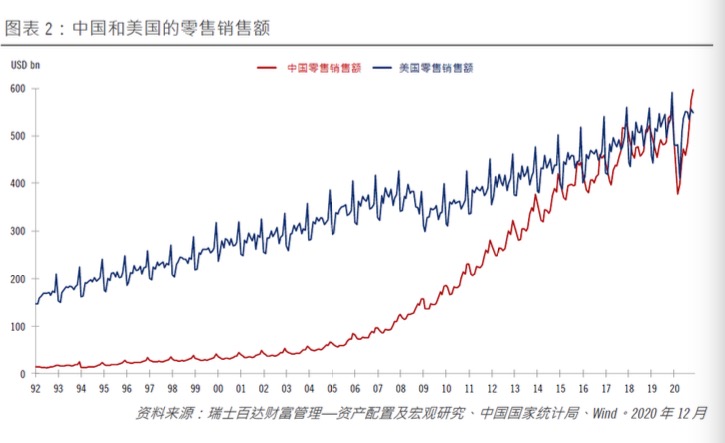

首先,中国的零售销售总额可能在 2021 年超过美国,从而使中国成为全球最大的零售市 场。中国 2020 年 11 月的零售额达人民币 3.95 万亿元(约合 5,979 亿美元),高于美国的 规模(5,488 亿美元,图表 2)。简而言之,中国零售销售额的增速持续快于美国,再加 上人民币兑美元汇率可能进一步走强,意味着中国很可能在 2021 年成为全球最大的零售市 场。

其次,政府政策将在 2021 年推动居民家庭消费。与发达国家的一些政府不同,中国政府并 未在疫情期间直接向家庭发放现金,这也解释了为何迄今为止中国的消费复苏相对平缓。 但我们预计政府将在 2021 年尝试推动消费。例如,商务部近期宣布了多项鼓励购车的新措 施。这些措施包括要求地方政府增加车牌配额;向农村居民提供购买轻型卡车和乘用车的 补贴;以及为置换更高排放标准车辆提供补贴。

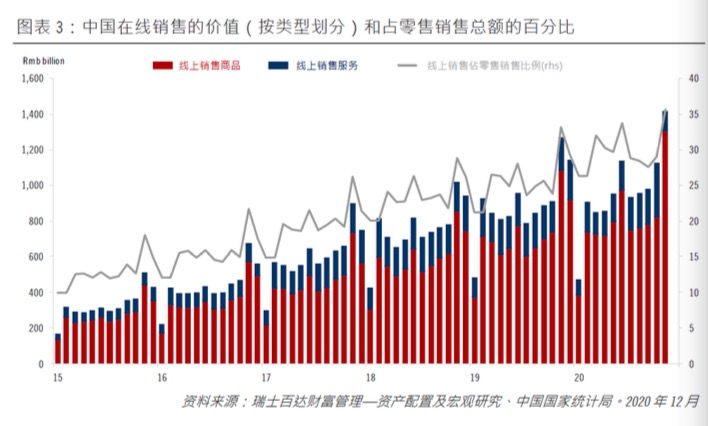

第三,电子商务的兴起趋势很可能会继续。与其他许多国家一样,疫情大大促进了中国的 线上购物。尽管总体零售销售额增长率仍明显低于疫情前的水平,但线上销售额却占据上 风。10 月的线上销售同比增长 23.6%,而 11 月的线上销售则增长 11.4%,远高于去年同期 总体零售销售额分别增长 4.3%和 5.0%的水平。11 月,线上销售占中国零售销售总额的35.7%,而 2019 年 12 月为 29.3%(图表3)。随着越来越多的消费者习惯在线购物,及电 子商务公司扩大线上供应产品的范围(例如新鲜食品),电子商务在 2021 年将继续保持 卓越的增长。

企业资本支出将增加,但基础设施投资可能放缓

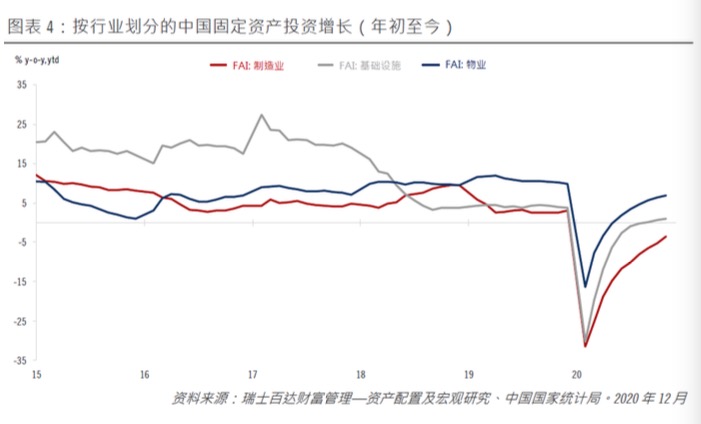

固定资产投资是内需的另一个重要组成部分,在推动中国 2020 年经济复苏中发挥了重要作用。虽然面对疫情的冲击,但房地产和基础设施领域的投资却尤具韧性。截至第二季度末,房地产投资已实现同比正增长。紧随其后的是基础设施投资,截至第三季度末,基础设施投资开始迎来同比正增长。截至目前,制造业的投资一直表现滞后,并且在 2020 年前11 个月仍同比下跌 3.5%(图表4)

展望未来,我们预计固定投资的发展势头将在 2021 年发生变化。随着中国公司扩大和/或 升级生产设施以满足全球周期性复苏的强劲需求,制造业投资可能会迎头赶上。相反,随 着财政刺激措施减少,主要由政府提供资金支持的基础设施投资增长可能会放缓。房地产 投资和房地产销售也可能达到顶峰。政府抑制房地产市场投机活动的明确意图,也可能会 增加开发商的谨慎态度。

政策支持力度减弱

随着中国经济复苏势头增强,2021 年的宏观政策支持力度可能会减弱。中国人民银行(中 国央行)早在今年 5 月,经济表现出明显的企稳迹象之后,就开始推动其货币政策正常 化。短期利率在 11 月份上升至疫情前水平(但近期已有所回落)。10 年期中国政府债券 (CGB)收益率也升至接近 2019 年底的水平。因此,10 年期中国政府债券相对于 10 年期 美国国债的息差已达到历史最高水平(图表5)。

鉴于中国强劲的增长势头,中国央行不太可能实施额外的宽松政策。实际上,政府官员最 近的讲话指出,2021 年将推动政策进一步正常化。另一方面,鉴于通胀环境在 2021 年可 能仍保持良性,我们预计也不大可能迎来大幅的货币紧缩。我们预计,中国的核心通胀率 将仅从 2020 年的预期 0.8%小幅增至 2021 年的 1.3%。受猪肉价格波动严重影响的整体通货 膨胀率,可能会从 2020 年的预期 2.4%降至 2021 年的 0.8%。因此,我们预计中国央行不会 在 2021 年上调或下调政策利率。相反,中国央行可能会诉诸于公开市场操作,以微调市场 流动性状况。

财政政策正常化可能会在 2021 年小幅影响经济增长。尤其是,2021 年地方政府专项债券 (LGSBs)的配额可能会少于 2020 年发行的人民币 3.55 亿元,而且将不会发行任何中央政 府特别国债(2020 年为人民币 1 万亿元)。我们认为,在其他条件相同的情况下,财政支 持减少可能导致 2021 年国内生产总值增长下降 1.0 个百分点。

总之,随着全球经济从疫情中复苏,我们预计 2021 年的外部环境将继续利好中国出口企业 的表现。国内消费回升速度可能会加快,而固定资产投资的势头可能表现不一。在整个2020年表现落后之后,制造业投资可能迎头赶上,但房地产和基础设施投资可能会有所放 缓。货币政策已基本正常化,并可能在 2021 年保持中立,而财政刺激措施的退出可能会在 一定程度上拖累经济增长。

鉴于这些因素,我们的主要预测是,中国经济预期在 2020 年增长 2.1%之后,将在 2021 年 增长 9.3%。我们估计,2021 年的“基本”增长将约为 5.0%,其余 9.3%的增长归因于良好的 基数效应。我们认为 5.0%的基本增长预测是合理的。这略低于我们此前在未爆发疫情前做 出的 2021 年中国经济增长的预测水平。

值得关注的风险

地缘政治方面,鉴于美国在跨党派支持下对中国采取强硬立场,因此在拜登总统的领导下,中美紧张局势可能会持续下去。但我们预计中美贸易关系将在一定程度上趋于稳定,因此中国商品可能可免于被进一步加征关税。但拜登也明确表示,他并不急于取消任何现有关税。

国内方面,中国政府似乎看到了推动金融领域结构改革的时机。一些地方国有企业最近的信用违约显示,决策者计划终止政府对企业信用提供的隐性担保,并旨在确保对企业信用风险进行更准确的市场定价。尽管从长远来看,此举将利好中国经济,但短期内可能继续造成市场,因此值得关注。