2020年的金融市场,充斥着疫情、停飞、封锁、量宽、降息等关键词。进入2021年,全世界都对新的一年充满着憧憬。无奈的是,似乎2021年的第一个月快将过去,而疫情仍在全球肆虐,新病毒株接踵出现,疫苗接种速度仍与预期相差甚远。

即使如此,金融市场对2021年的憧憬也在持续发酵。

除了憧憬疫情陆续消退、全球经济将回复昔日动力外,市场又对拜登将带来更多财政刺激方案以拉动经济充满期待,最让市场一边担忧又一边期待的,是憧憬美联储有可能提早缩减量宽政策。

美元反弹?

2020年美元弱势可说是汇市的主线,非美货币全线猛力上扬,美元指数在2020年几乎是以全年最低点收盘。

但踏入2021年1月,美元却出现了小幅的“谷底反弹”,美元指数在月初到达89.15水平后步步向上,近期一直徘徊在90-91区间并有进一步下行。

相对之下,近期非美货币的强势似乎告一段落。

年初至今主要货币兑美元涨跌幅 (截至2021年1月26日)

究其原因,与市场对美联储的看法已经开始产生改变有关。

虽然美国和全球疫情仍在不断恶化,但近两个月内美国人民却不断收到好消息。先是12月时前总统特朗普签署了规模达9000亿美元的纾困方案,该方案已是美国史上第2大规模的经济振兴方案,仅次于3月通过的2.3万亿美元刺激方案。而迈入2021年,拜登又预计将带来达1.9万亿美元的新刺激方案。在短短一年内,美国有望先后通过3份破纪录规模的财政刺激方案。

白宫在财政措施上的大力扶持使得市场对美国无论在疫情肆虐下,还是在后疫情时代的经济复苏都充满了期待,同时大规模财政刺激预料将引来高通胀率,更进一步导致美联储或可以提早缩减购债规模,提早收紧量宽和低利率政策等。

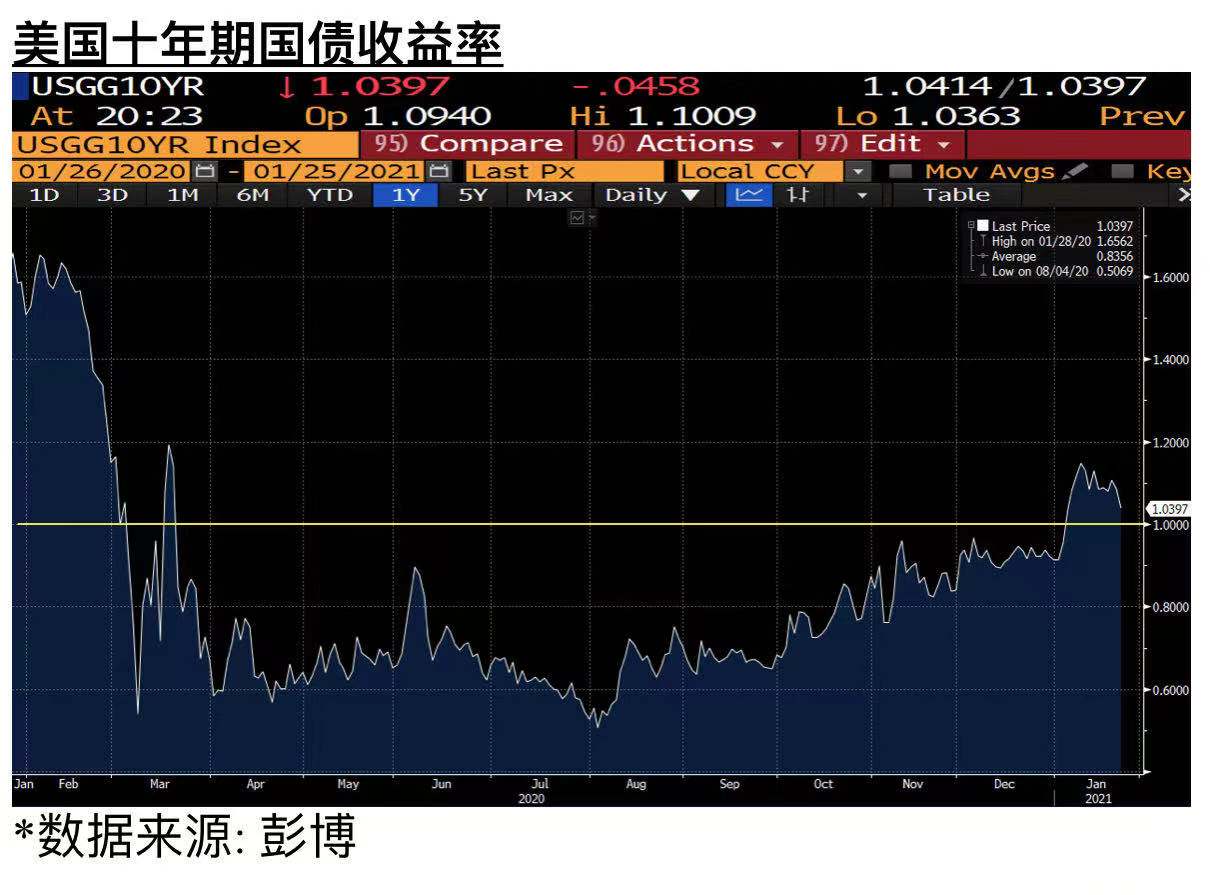

受惠于此憧憬,美国十年期国债收益率在进入2021年后明显上涨更突破1%,美元资产一度受追捧,并带动美元指数也因此重返90水平。

*数据来源: 彭博

美元是否存在持续反弹的基础?

实际上,美联储官员已多番表示现在并非时候讨论缩减购债,美联储主席鲍威尔也特别澄清了现时讨论改变购买资产计划还是太早,更承诺了开始讨论缩减买债行动前会发出大量提示,言论隐含着需要避免像2013年美联储突然提出缩减购债规模而造成市场恐慌现象。

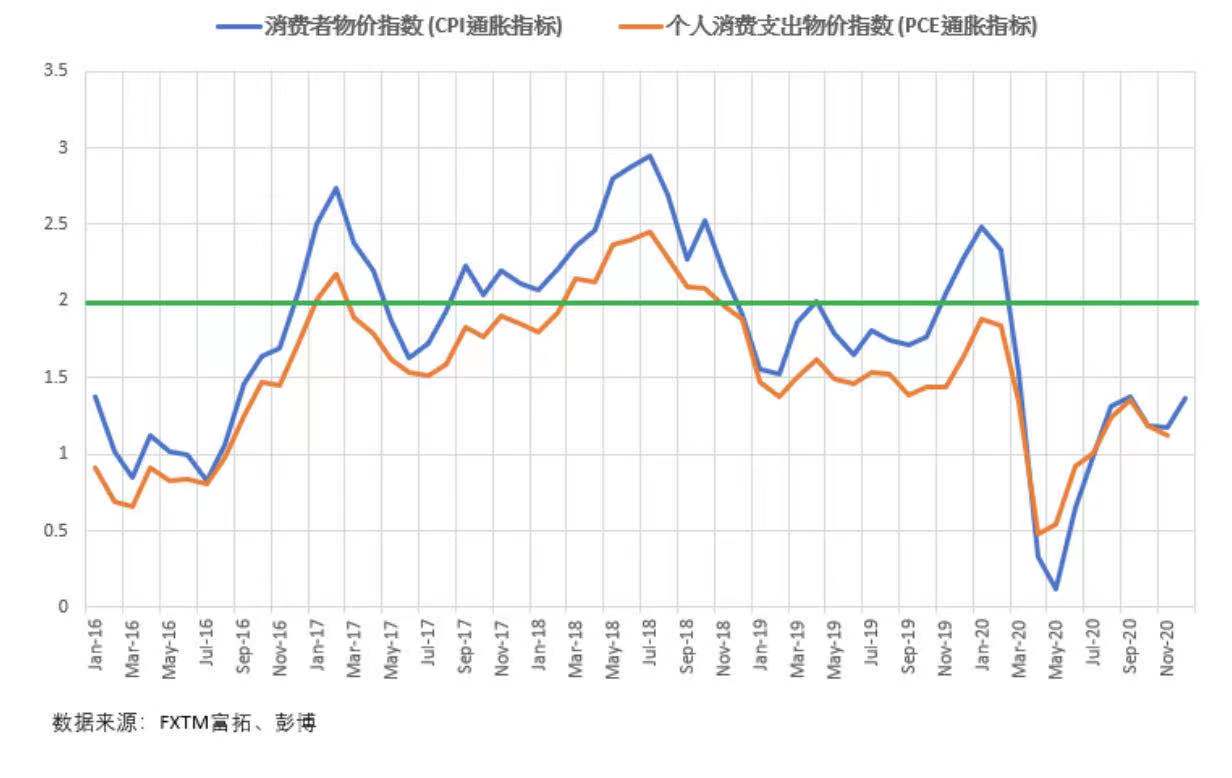

同时,大规模的财政刺激也未必能造成美国国内明显的高通胀率。参考2020年数据,美国的两个通胀指标PCE和CPI通胀率都显示美国通胀在5-6月反弹,但在9月仍未到达1.5%便再次回落,而9-12月则是美元指数明显大幅下跌的时期。由此可见,大幅贬值的美元加上大规模刺激似乎暂未能带动美国通胀明显上涨,而距离到达2%的美联储通胀目标和缩减量宽的时间便更远。

因此,当疫情仍然影响美国经济时,财政刺激为美国带来的通胀未必如市场预期般高和快。此外,根据2008年的大规模量宽,美国真正出现高达3-4%通胀率是在2011年,也就是2008年量宽政策实行后的3年后。

不过,就美元指数而言,虽然市场憧憬美联储提早缩减购债量导致美债十年期收益率上涨,所导致的美元短期上扬或只是昙花一现。但整体而言,美元指数能否延续2020年的弱势并持续向下,相信仍要考虑美元指数中的主要成份如欧元、英镑、日元等。

全球疫情似乎在2021年1月仍未见曙光,不但美国,欧洲、日本等疫情都未见减退迹象,全球主要经济体的封锁仍然接二连三,欧洲和英国的经济复苏速度更因疫情而再次回落,一切都使欧元等非美货币目前较难得到资金进一步追捧,造成了近期美元指数维持在90上方。

人民币有保持坚挺的基础

在一众非美货币中,人民币的走势在2021年1月依然表现不俗,预计在2021年上半年人民币的走势有望持续坚挺,主要原因有以下三点:

中国是疫情下复苏最快的经济体

疫情仍在全球持续肆虐,疫苗接种速度仍不及疫情扩散速度,同时欧洲多国也发现变种病毒株,欧美各国在进入2021年仍旧需要封锁应对疫情。相对之下,中国的疫情控制严谨而有效,经济复苏速度明显优于其他经济体,生产力迅速恢复,2020年全年中国更实现了2.3%的经济正增长,是主要经济体中唯一实现正增长的国家。

根据联合国最新报告,中国在2020年吸引外企直接投资额共1,630亿美元,首次超越美国的1,340亿美元。超越美国的主因,是由于美国无法遏制疫情蔓延,经济产出大幅下滑,导致全年外企对美国的新投资下降49%。由此证明,外商对中国资产和对人民币的需求有望在2021年有进一步提升,这将直接支持人民币的需求。

中国国债收益率领先欧美

除了中国经济基本面可望持续向好外,人民币资产的收益率也因全球央行的大幅降息而变得颇具吸引力。虽然美债十年期收益率近期回升至1%上方,但中美利差仍有2%的差距,再加上美联储已表示暂时没有任何诱因需要放慢量宽购债的速度,这也意味着美债收益率并不存在持续向上的需求。

同时,欧洲等国的十年期国债收益率都维持在低点,预计中国国债收益率将在2021年维持吸引力,从而持续带动资金追捧人民币资产。

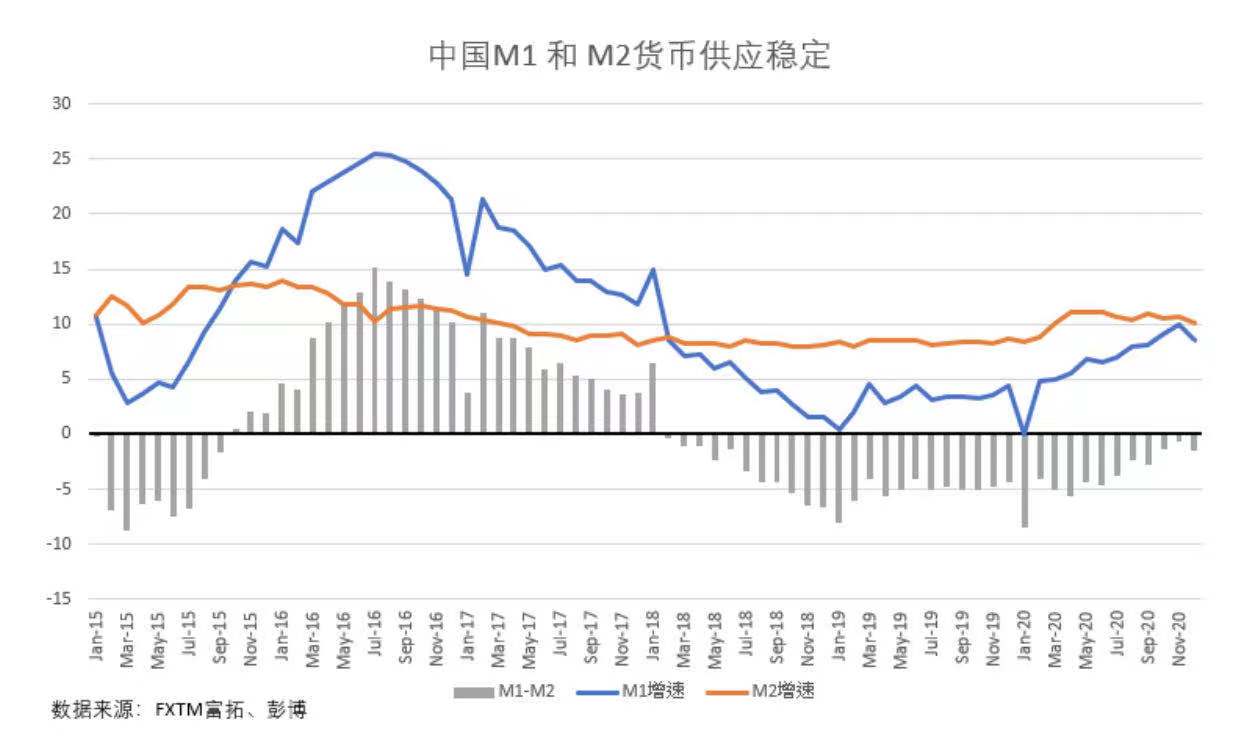

由于全球疫情持续影响实体经济,2021年上半年可预见欧美英等主要央行几乎难以改变量宽的步伐和偏鸽派的论调。相对之下,中国央行早前表示中国在利率货币政策上以“稳”字当头,预期2021年中国的货币和量宽政策将维持在现有水平不变。

实际上,在应对疫情冲击的前后,中国的货币政策并未有大幅降息降准,也没有实施量宽政策打开流动性,但同时中国在2021年的经济复苏期间也不会放弃支持经济的货币政策,因此,中国与各国之间的利差将有望中长期维持在现有水平附近。

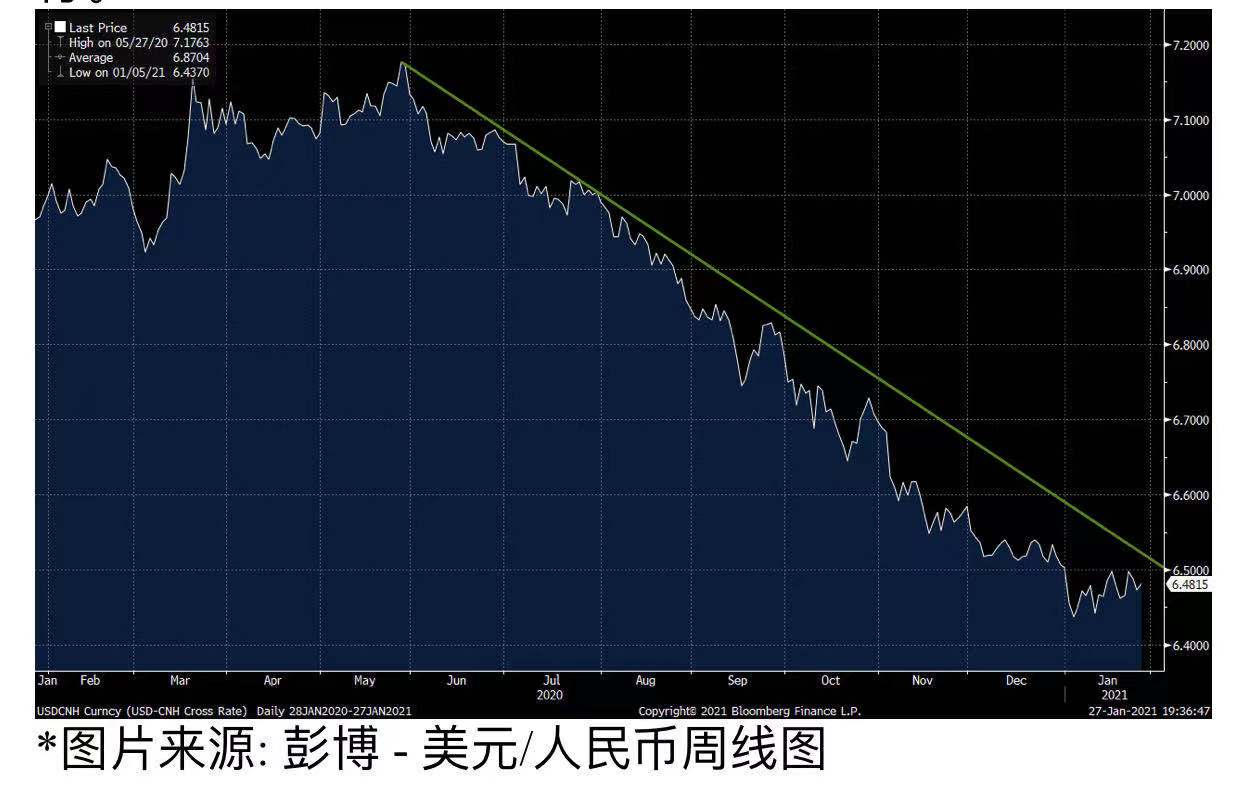

此外,虽然人民币对美元在2020年连续7个月升值,目前也于6.4-6.5的较高水平徘徊,市场曾一度认为中国央行会动用工具减缓人民币升值过快。但事实上,中国2020年央行口径外汇占款却是录得减少,连续第6年下降,反映了中国央行即使在人民币升值较明显的情况下仍坚持汇率“市场化”,尽量减少直接干预外汇市场的立场。

拜登上任或有利中国发展

特朗普时期中美关系曾经趋于紧张,尤其是其牵头的全球贸易摩擦导致中美之间的经济合作和发展受阻。

但最终经历过疫情的洗礼后,由于中国迅速控制疫情,不仅推动国内经济较快反弹,更加强了外资在中国经营工厂和业务的信心。在全球生产力大受打击和供应链受严重影响下,中国对疫情的控制和生产力的快速恢复增强了全球市场信心,并反映了中国市场和生产力对外商有一定关键地位和稳定度。

根据日本贸易振兴机构 (Japan External Trade Organization) 9月份的调查中,只有9.2%的企业表示正在或考虑将生产迁出中国,创5年来的最低水平。

2021年正值特朗普时代终结,以推动全球化合作为主轴的拜登正式上任,中美关系或在2021年开展新的合作方式,或将利好中美两国的长远经济发展。

人民币料可在较高区间横行

人民币兑美元虽然已连升7个月,2021年1月有望再续强势到达连升8个月,基于中国经济的基本面、中国央行货币政策的优势、中美利差维持较阔水平、和拜登时代来临等利好因素。即使美元指数近期出现了小幅反弹,相信仍不会改变人民币表现坚挺的格局,预料美元兑人民币在2021年上半年有望在较高的6.3-6.6的区间内横行。