近期“通货再膨胀”的憧憬开始减弱,市场开始相信未来一段时间内美联储也不会因通胀急涨而调整政策方向,美元流动性持续扩张,美国十年期国债收益率和美元均持续走弱。

不过,未来一段时间内,美元的走弱可能会稍为放缓。

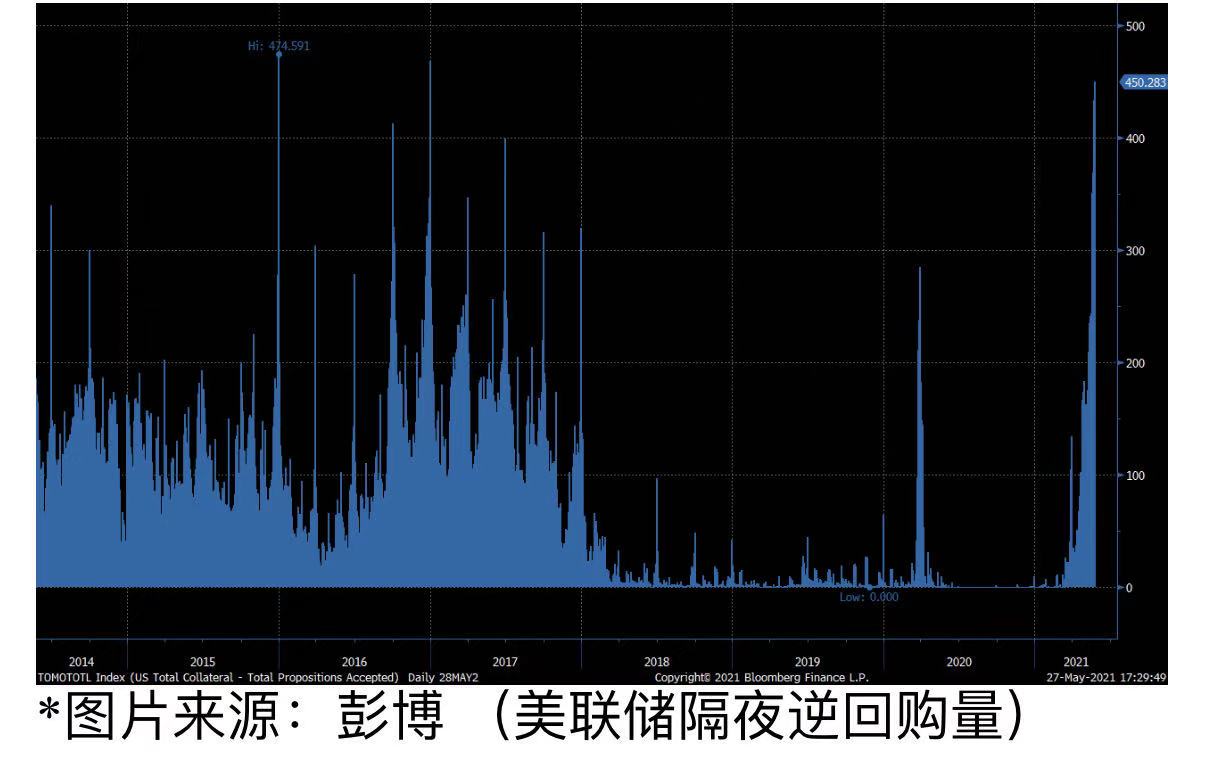

最近,美联储逆回购使用规模连续七天增加,5月26日隔夜操作达到4500亿美元,是2016年12月以来的新高,也是自2013年9月启用该工具以来的第三高。

一般而言,隔夜逆回购暴增的情况通常发生在季末或年末,目前在非季末的时候便出现逆回购量大幅增长,表明市场上美元现金过剩现象严重。那么,究竟这一警示是否会成为美联储调整政策的可能?

美联储逆回购操作料将持续增加

首先,什么是逆回购操作 (Overnight Reserve Repo Program)?

所谓的逆回购操作,实际上与回购同属一个工具,也是美联储调控利率和市场上美元存量 (资金流) 的一种工具,而回购和逆回购的差别只在于资产负债表上的表现方式不一样而已。

更具体地说,逆回购操作就是美联储向银行提供抵押品,“借入”银行的储备 (美元现金),然后在指定期间赎回 (还钱给银行,比如‘隔夜逆回购’就是借一晚上)。也就是说,逆回购量增加代表银行间的现金过剩,希望利用美联储逆回购减少所持有的现金,侧面地说明了市场上当前的美元过剩泛滥。

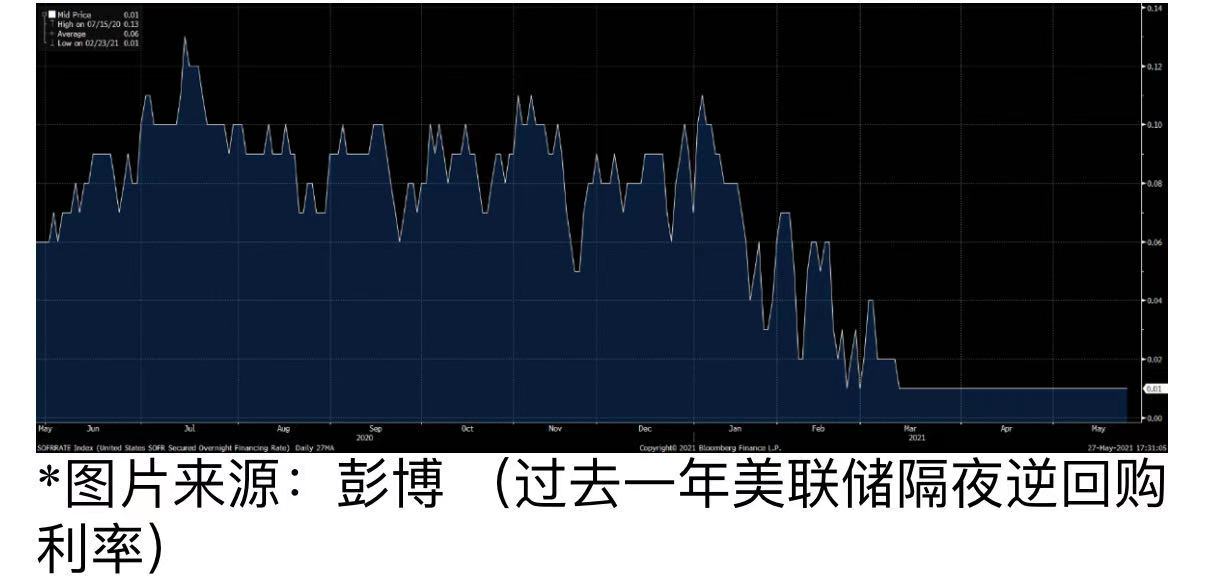

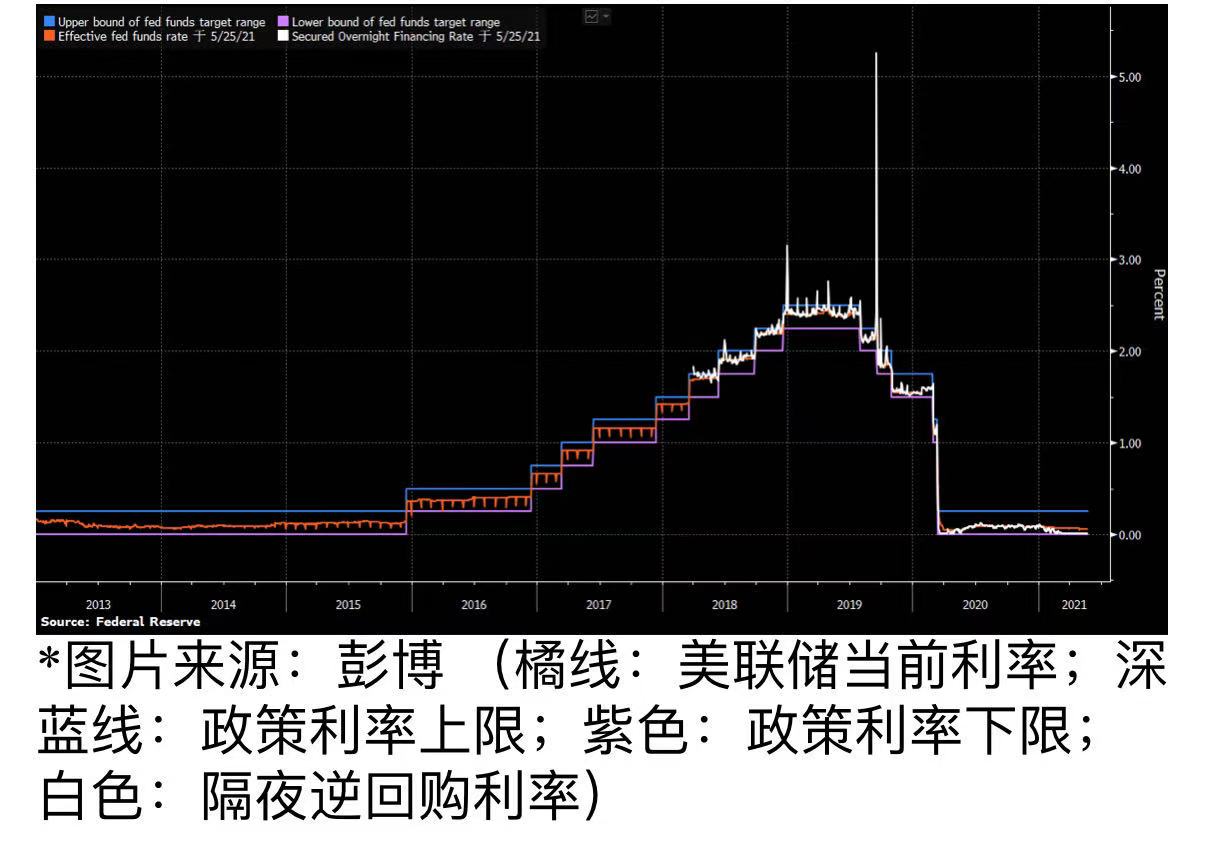

而逆回购中需要注意的是其中的逆回购利率 (repo rate),也就是“借入”银行的储备后美联储会给予多少利息 (取决于利率) 给回银行。一般来说,美联储的逆回购利率将会贴近美联储政策利率的下限,由于当前美联储维持史上最低政策利率0%-0.25%,因此,当前的逆回购利率是0.01%,也是历史最低水平。

再具体来说,现在的状况是,美联储借入银行储备后归还,银行其实并没有利润可言,只是把多余现金存放进美联储。在零风险、接近零利润的情况下,银行仍依旧愿意将现金放进美联储,而不是利用资金作其他用途,这反映的是市场上美元现金需求极低,同时流动性过剩,才会导致银行宁愿把钱借给接近零息的美联储作逆回购操作。

当前美联储逆回购操作续创新高,也就反映了美元流动性过剩问题正在不断增加。同时也说明了,对银行而言,除了美联储的逆回购协议外,其他货币市场工具的收益率因流动性过剩而大幅下降甚至降至负值,才会推使银行宁愿把资金放进美联储赚取零息。

由于当前美联储的宽松政策维持不变,同时市场上未能出现吸收这样庞大现金流的计划,我们可以预期美联储逆回购操作量仍将持续创新高,甚至会超越2015年时所创下的纪录高点。

白宫经济计划或可解决过多流动性

鉴于美联储每月1200亿美元购债计划将维持一段时间不变,市场上美元流动性过剩的状况将持续,逆回购量破纪录的可能性也十分高,反映在汇价上也就是近期美元指数持续下跌并跌破90关口了。

若美联储要减低美元流动性过剩和短期利率下行压力,美联储可考虑调整逆回购利率和超额准备金利率 (IOER)至更低水平,或允许投资组合中的国库券到期。

不过,前者的利率其实已下调至非常接近0%,也就是政策目标下限,再进一步下调将会形成负利率,不是美联储的意愿。后者将与当前美联储持续购债规模的做法和方向有所违背,也并非美联储愿意的事情。

剩下最为有效的两个方法减少美元过剩状况,一是开始收紧美联储资产购买计划,也就是开始缩减QE;二是美国国会提高债务上限后白宫增加支出或持有现金量。

我们更相信白宫扩大经济支出计划将是其中一个使当前美元流动性减低的较大可能。虽然从特朗普至拜登年代,白宫先前已因疫情推出了三次超大规模的经济刺激和疫情纾困方案,不过要经济持续复苏,白宫需要推出更多计划。目前看来,拜登年内将全力推动长达八年的2.3万亿元基建计划,和长达十年的1.8万亿美国家庭计划,预期将在市场上吸收更多资金才能实现。

美国财政部缺乏现金推行计划下,发债将是理所当然,从而吸收银行间的过剩现金,美元流动性到时候便有望逐步收紧。

实体经济仍难以支持收紧政策

至于为何美联储暂时不会采用缩减买债计划以减少美元流动性呢?

虽然当前美元流动性过剩现象严重,物价和通胀明显急涨,不过,对美联储而言,量化宽松和低利率政策的目的是要提振企业复苏,从而导致劳动力市场复苏,并达至经济持稳增长。

在这大前题未达到下,假如美联储因美元流动性过剩便主动提起缩减买债,十年期美债收益率将大有可能重演2013年时在短短两个季度内从1.6%升至3%水平,大幅拉高市场借贷利率,并造成股市恐慌和可能的企业债务危机。

因此,上月非农报告的大幅失落市场预期和近期逊色的经济数据都反映美国当前实体经济表现难以支持美联储收紧政策。

当美联储相信通胀上涨和美元流动性过剩只是短期因素时,而不太认为这情况会导致经济过热或恶性通胀下,相信短期逆回购量大幅增长也难以动摇美联储的鸽派货币政策方向。

美元走弱或放缓

不过,虽然美联储的政策方向预料也难以因逆回购量大幅增长而改变,白宫的刺激计划如因此而收紧美元在目前市场上的过剩流动性,美元指数或会在当前的区间内得到支持反弹,下方关键支持可参考今年1月的低点89.20水平。