过去五个月,贝壳(BEKE.N)股价自年内高点下跌了近40%。

2021年1月21日,贝壳股价触及78美元年内最高位,之后开启下跌趋势,一度下探最低点43.25美元。截至6月21日收盘,贝壳股价收报48.65美元,总市值579亿美元。

在此期间,贝壳经历了创始人兼前董事会主席左晖离世,也有传言称贝壳遭遇“反垄断”调查。

问题是,下跌近40%后的贝壳,是个买入机会吗?

仍然有不少理由看好贝壳,比如它是中国房地产经纪行业毫无争议的龙头、它在不断进入新的领域,以及中国房地产交易市场潜力巨大等等。而且在上市之初的半年里,贝壳确实也给投资者带来可观的回报。

但是2021年的下半年,贝壳的大幅上涨并不具备充足的理由。更长时间来看,贝壳要解决的问题是,如何实现可持续的有机增长。

1

高增长能否持续?

从最新的财报数字来看,贝壳第一季度的营收和利润增长都很亮眼。

2021年一季报显示,贝壳实现营业收入207.0亿元,同比增长190.7%,实现归母净利润10.6亿元,而2020年同期则净亏损12.3亿元。

但仔细来看,这一高增长跟三个因素息息相关。

第一,2020年的低基数。招股书显示,2020年第一季度,贝壳收入71亿元,同比下滑了12.7%。

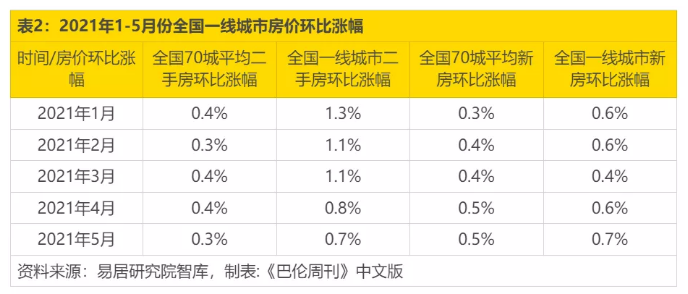

第二,房价的上升。从下图可以看出,一季度一线城市的新房和二手房房价涨幅均超过2020年同期,尤其是一线城市二手房房价涨幅,平均达到10%左右。而二手房交易服务收入约占公司收入的50%。

正如贝壳在招股书中所言,贝壳的收入主要来自房屋交易和服务的费用及佣金。而房屋交易费用和佣金的计算是按照交易额计算的,房价的提升对佣金而言就是“水涨船高”,在其他条件不变的情况下,直接增加了佣金收入。

贝壳招股书显示,中国现有房屋销售的佣金占总交易额的1.0%至3.0% 。贝壳正好接近上限,佣金为2.7%。

第三,房屋交易量的增加,当然这一因素与第二因素是天然相随的。

一季度,中国房地产市场交易量出现较大幅度增加。根据贝壳研究院数据显示,2021年一季度,一线城市新房成交套数增长58.5%,二线城市增长32.6%,三四线城市增长43.8%。二手房市场出现类似的行情,全国重点18城2021年一季度链家二手房成交量较2020年四季度环比增长14%,约为2020年一季度的2.6倍。

在第二和第三因素的共同作用下,一季报显示,贝壳新房和存量房交易(二手房)的成交总额(GTV)为10696亿元,同比增长224.2%。其中,存量房交易的GTV为6734亿元,同比增长244.2%,新房交易的GTV为3434亿元,同比增长194.9%。

但是,就这三个因素来看,无论哪一个在未来1至3个季度都不具备可预见的确定性高增长。

一线城市在一季度纷纷出台了有关学区房的政策,市场热度有所降低。

一季度,深圳市三部门联合在全市范围内开展“学位房”等虚假违法广告专项整治行动,还创设了包括建立预售商品房学区风险公示制度在内的四项监管措施。上海在学区改革上则出台名额分配、公民同招、民办摇号等政策,要求义务教育招生入学全面实施公民同招,并将重点高中至少一半名额均衡分配给每一所中学。另外, 北京的海淀区、西城区、东城区率先发布义务教育入学新政,进一步明确了“多校划片”政策。

从下图也可以看出,北京、上海、深圳等一线城市二手房房价4、5月份涨幅出现放缓。

房价的趋缓必然会在一定程度上影响交易量。

此外,2020年第二、三、四季度,贝壳业绩相比一季度大幅上涨。没有了低基数的利好,2021年同期营收保持较高增长难度较大。

2020年二三四季度营收同比增长分别达39.01%、51.14%和53.17%,而2020年一季度营收同比增长仅为-12.75%。

从利润的角度来看,贝壳并不是一个高利润率公司。根据贝壳的招股书,其存量房交易服务毛利率从2017年到2020年上半年,分别为30.5%、38.4%、38.9%和38.6%,新房交易服务的毛利率在2020年上半年为25.1%。

对比一个极端的例子是,贵州茅台毛利率常年保持在90%以上。

2

贝壳的愿景实现了吗?

2020年8月,成立近两年的贝壳在纽交所上市,当时在招股书中,贝壳这样描述自己的愿景:

我们深知,中国的房屋交易和服务业仍处于“前工业时代”……当下处于“前工业”阶段的住房交易及服务行业尚缺乏行业标准、基础设施以及具有丰富经验的专业服务供应商,因此导致了住房客户的不满意。通过建立服务协议和数字化基础设施的行业标准,我们(贝壳)致力于解决由来已久的行业痛点,并通过住房数据标准化、服务供应商专业化和交易流程标准化三大流程再造开展行业转型。

2018年上线的贝壳找房在线房产交易平台是在2001年成立的链家基础上衍化出来的。链家曾深刻影响了中国房地产服务市场,结束了这一行业的草莽年代,也为自己赢得了市场。

在上市招股书中,贝壳表示,就GTV而言,其在中国房屋交易市场中经纪业务(包括新房、二手房和租房)的市场份额由2018年的11.5%增至2019年的19.2%。

贝壳表示,随着公司不断释放线上线下一体化运营能力,在引领中国住房交易服务业的发展上具有独特地位,能进一步提升市场份额。

贝壳给自己的定位是,领先的线上线下一体化的房屋交易和服务平台。而它实现自己目标的途径是建立一个更加复杂和高效的经纪合作网络(ACN)。

这一战略跟贝壳董事长彭永东密不可分,现年42岁的彭永东于2010年加入链家,之前曾任IBM战略与变革高级咨询顾问,在左晖找IBM做咨询时,彭正是该项目的主要负责人。

彭尤为看重互联网对房产中介行业的发展助力作用。

不过,贝壳是否如它所期望地解决了行业痛点,尚不能下定论。当前能看到的直接结果是,贝壳平台上地产经纪人数量和经纪品牌的大量增长。

一季报显示,贝壳服务经纪门店4.87万个,同比增长25.4%;服务经纪人52.8万,同比增长41.8%。其中,跨品牌合作完成的交易占比达36%,以及目前挂牌的二手房有83%来自于加盟门店。

对于加盟的品牌,贝壳可以对经纪公司收取平台服务费,以及特许经营费用,甚至提供协作服务收费。一季度服务门店和经纪人的大量增长同时带来了营业成本的上涨。

2021年一季度贝壳营业成本高达158.8亿元,同比2020年同期的66.18亿元上涨140%;而营业费用共计38.03亿元,同比增长78.3%,其中营销费用为10.57亿元,比2020年同期的5.77亿元增长83.2%。

3

谁在扰动贝壳的股价?

2021年以来,贝壳在资本市场的表现,相比于2020年出现了相反的走势。

贝壳2020年8月,以20美元的发行价赴美上市,之后一路上涨,当年11月最高触及79美元的高位,之后上涨乏力。2021年年初以来,贝壳股价出现持续下行,截至6月21日收盘,年内下跌21%。

在这段时间,除了上述房地产市场的变化之外,还有一些事件可能也影响到了贝壳的股价。

2020年12月2日,美国国会众议院通过了《外国公司问责法案》,规定外国发行人连续三年不能满足美国公众公司会计监督委员会(PCAOB)对会计师事务所检查要求的,将禁止其证券在美国交易。

这一事件一定程度上对中概股在资本市场的表现造成压力。

一季度,中国监管部门也推出了房地产相关政策。

2021年1月初,央行和银保监会发布了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,为房贷设置了“两道红线”:第一道红线是银行“房地产贷款占比”,例如大型银行不得超过40%,中型银行不得超过27.5%等;第二道红线是银行“个人住房贷款占比”,大型银行不得超过32.5%,中型银行不得超过20%等。

这一政策与2020年针对房企融资的“三道红线”共同构筑中国楼市调控的信贷防火墙。

此外,贝壳还经历了内部和外部环境变动造成的冲击,4月10日58同城姚劲波实名“举报”贝壳垄断,随后不久,贝壳经历遭反垄断调查传言,然后是5月20日贝壳创始人及前董事长左晖离世。

另外,从资本市场表现来看,上市五个月后,贝壳股价上涨了近3倍,也存在投资者获利卖出的可能。

截至6月21日收盘,贝壳股价收报48.65美元,相比于年内高点下跌了近40%。

下跌后的贝壳,还能不能买入?正如上所言,从增长角度而言,未来1-3个季度贝壳的增长都很难达到一季度的高增长,这是一个周期性比较强,受政策影响比较大的行业。

中南财经政法大学数字经济研究院执行院长盘和林对《巴伦周刊》中文版表示,“两道红线”旨在收紧消费者购房的银根,遏制居民加杠杆的浪潮,预计2021年全年将减少个人贷款5000亿元左右,贝壳在未来可能遭遇周期性利空。

贝壳要解决的问题是,如何实现可持续的有机增长。

在2020年的上市招股书中,贝壳引用中投公司报告称,美国2019年的现房销售佣金率约为5%,暗示佣金率仍有上升空间。

佣金率的上升无疑将提高其营收和利润。但是目前贝壳的佣金率已经大幅超过同行,例如在中国房地产经纪市场排第二的我爱我家,佣金率仅为2.16%。

2020年4月,贝壳发布了“被窝家装”平台,彭永称,要重新定义什么是产业互联网的新家装。2021年第一季度,该业务交易额达 527 亿元,同比增长197.3%,但由于上线时间尚短,体量较小,它能否成为贝壳有机增长的强大动力还有待观察。

《巴伦周刊》中文版认为,贝壳的股价在2021年下半年,很难复制2020年下半年的大幅上涨。

文 | 《巴伦周刊》中文版撰稿人泽鑫

编辑 |吴海珊