美国劳动力短缺加剧通胀压力,投资者应警惕市场波动 | 巴伦封面

文 |《巴伦周刊》撰稿人丽莎·贝尔福斯(Lisa Beilfuss) 编辑 | 郭力群

2021-08-06 19:36:13

目前劳动力市场存在的问题既加剧了通胀压力,又因通胀变得更严重,这两种情况都会造成市场波动,美联储最后将不得不采取更激进的行动来应对。

底特律郊区德尔塔酒店(Delta Hotels)总经理法迪·阿库尔(Fadi Achour)正在热切盼望9月的到来。目前他手下的工作人员数量不到正常时期水平的一半,客房服务和隔夜清洁服务已经取消,酒店餐厅处于限时营业的状态,菜单上只有一些很基本的菜式。几个月前,当密歇根州在经历了经济封锁重新完全开放后,阿库尔给自己的100多名员工打了电话,其中不少人之前曾被迫休假。但大多数人要么不打算再回酒店工作,要么还没准备好复工。阿库尔已多次通过提高工资鼓励员工回来,但客房部经理和餐厅厨师仍然无动于衷。他不得已采取了一些变通措施,比如减少服务项目、他本人亲自整理客房床铺、在大堂提供打包食物等,这家万豪旗下的酒店才得以勉强维持收支平衡。在采取这些措施后,目前该酒店271间客房中只有三分之一可以预订。

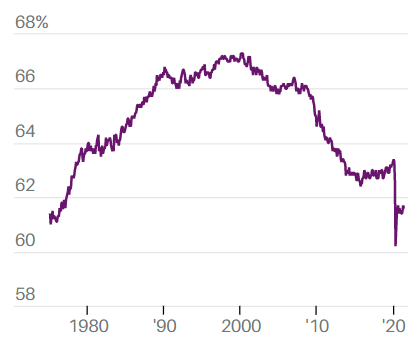

“现在实在是太难了,”阿库尔说,“劳动力严重缺乏,招聘广告随处可见,所有人都在期待9月的到来。” 美国目前有920万个职位空缺和950万失业人口,在企业竭力填补创纪录数量的空缺职位之际,员工辞职率却接近历史最高水平。雇主、经济学家和决策者把这种瓶颈现象归咎于两个因素:政府慷慨解囊,发放了大量失业救济金,使得失业反倒成为几百万低薪工人更划算的选择;持续了一年的远程教学迫使约200万父母(其中多数是母亲)离开工作岗位。 所有人都在指望9月的到来,届时额外失业救济措施将到期,学校将重新开学,但伴随希望而来的,是失望的风险。这背后反映出困扰劳动力市场的一些更深层的问题,包括劳动人口老龄化、不少人萌生创业想法、技能不匹配和疫情重燃等。目前美国职位空缺数量创纪录,但劳动力参与率处于45年最低水平

注释:数据经季节性因素调整

资料来源:圣路易斯联储行;劳工统计局

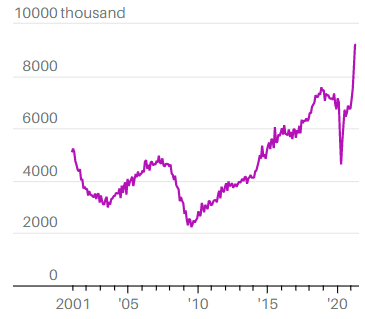

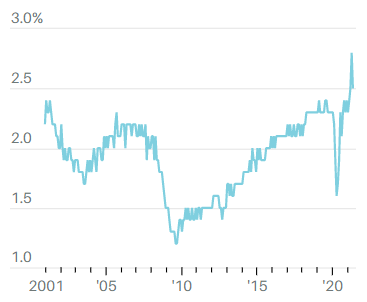

人们期待劳动力短缺问题将在今年秋季自行解决,如果是这样,那么美联储所说的“暂时性”通胀将会消退。当额外失业救济措施在9月6日到期、家长们将孩子送回学校时,按照逻辑,劳动力参与率将提高,企业会增加雇员数量,供应链问题得到缓解,工资上涨的压力以及整体通胀压力将下降。 但如果劳动力短缺持续到今年秋季之后,后果可能是灾难性的。劳动力持续短缺会抑制经济增长、推高通胀,导致货币政策(包括疫情初期推出的每月购买1200亿美元美国国债和抵押贷款支持证券)变得更加复杂。当生活成本上升时,工人会要求提高工资,届时工资和物价都将面临螺旋式上升的风险。对投资者来说,劳动力持续短缺可能带来一系列负面后果。正如达拉斯联邦储备银行行长罗伯特·卡普兰(Robert Kaplan)警告的那样,这将加大美联储采取更激进的货币政策的风险,也加大了出现政策失误的风险。企业盈利能力将面临压力,最终导致经济出现滞胀的可能性加大。Yardeni Research总裁埃德·亚德尼(Ed Yardeni)说:“9月可能出现情况反复,而劳动力短缺问题依然得不到解决。”疫情暴发前不久,美国的失业率为3.5%,处在50年来最低水平。亚德尼说,那时雇主才刚刚开始意识到劳动力供应短缺,这是由于多年来人口结构的变化,现在这个问题会变得更严重。在2007年至2009年经济衰退开始前后,美国的出生率开始下降。加州大学伯克利分校的经济学家和人口学家罗纳德·李(Ronald Lee)曾预计出生率下降是暂时的,但下降趋势一直在持续,大约10年前平均每名女性生育2.1个孩子,后来降到了1.6个。疫情加剧了这一趋势。“这对美国来说是非同寻常、前所未见的,”李说。他还称,出生率下降意味着人口增长率每年下降大约0.5个百分点,因此在未来几十年里将朝着负增长的方向发展。在疫情暴发之前,人口增长放缓对劳动力供应的影响并不明显,因为许多婴儿潮一代在过了传统退休年龄65岁后仍在工作。2019年7月,皮尤研究中心(Pew Research Center)的数据显示,1946年至1964年出生的大多数美国成年人仍在工作,其中年龄最大的、仍留在劳动市场中的人的数量占比是50多年以来最高的。但现在,最年长的婴儿潮一代已经75岁了,美国的劳动年龄人口在历史上首次下降,疫情则导致许多年龄较大的人选择提前退休。波士顿学院(Boston College)经济学教授杰弗里·桑森巴赫(Geoffrey Sanzenbacher)发现,62岁以上的人中,有15%的人在疫情暴发一年后退休了,而2007年至2009年经济衰退开始一年后退休的人的比例为10%,疫情爆发前一年的这一数字为13%。在企业希望员工能在秋季重返工作岗位之际,桑森巴赫认为如果年长的员工不能继续远程工作的话,可能还会出现另一波退休潮。离开劳动力市场的不仅仅是年长的员工,也不仅仅是低薪的服务业员工。住在佛罗里达州坦帕市郊的塔玛拉·格鲁什克(Tamara Gruschke)饲养奶山羊已有六年时间,她用多余的羊奶制作肥皂、乳液和磨砂膏。疫情暴发后,格鲁什克一直在寻找离开退伍军人事务部工作的理由,她自己的生意Olive Drab Farm迅速发展起来,在居家隔离的消费者大量买入个人用品之际,Olive Drab Farm的销售额翻了一番,达到六位数。“我的梦想是离开之前那份工作,”40岁的格鲁什克说,她还称,如果可以的话,她不会再做传统的工作。“我的观点变了,我现在不想依赖任何人,靠自己就行,我要为自己的未来负责。”目前还不清楚有多少像格鲁什克这样的离职员工永远离开了之前的工作岗位,又有多少人会在失业救济金到期后重返工作岗位。不过仍有一些证据表明,在比联邦政府更早停止发放额外失业救济金的州,持续申请失业保险人数的下降速度比之前要快。杰富瑞(Jefferies)首席经济学家阿涅塔·马可夫斯卡(Aneta Markowska)说,自5月中旬以来,在那些已经将每周额外失业救济金削减300美元的州,申领失业救济的人数下降了24%,而在那些没有把每周额外救济金削减300美元的州,申领失业救济的人数上升了0.7%。不过,这些数据有一定的局限性,因为大约70%的领取救济金的人生活在还没有削减额外救济金的州。并不是所有人都认为停止发放失业救济金能显著改善企业的招聘前景。亚马逊(AMZN)等公司把入门级时薪提高到15美元后,越来越多的企业加入到了提高时薪的竞争里来。疫情期间,由于一些工人选择自己创业,新企业数量创下纪录。 近年来,对许多服务公司非常重要的移民的数量大幅下降。在股市不断走高之际,散户的日间交易依然非常火热,许多在疫情期间开始炒股的人更愿意交易股票而不是回去工作。 上文提到的酒店经理阿库尔说,拜登政府推出的每月儿童税收抵免最高为300美元,这个因素也让一些原本想在孩子返校后出去工作的人犹豫不决。与此同时,几百万母亲是否会在9月份重返工作岗位也是一个很大的疑问。美国人口普查局(U.S. Census Bureau)经济学家米斯蒂·赫根内斯(Misty Heggeness)称,在过去一年里,许多家庭建立了新的规范,在变异病株出现之际,许多父母仍然担心疫情。赫根内斯说,没有孩子的职业女性的就业水平已经基本恢复到了疫情前的水平,但学龄儿童的母亲的就业情况却不佳。赫根内斯怀疑这一趋势在9月份是否会有实质性的改变。“秋季开学并不一定能促使人们重返工作岗,”她说。“我觉得人们对病毒的恐惧被低估了,”赫根内斯说,她还称,如果可以选择上网课,如果父母自己仍然不愿重返工作岗位,那么一些家长就不会让自己的孩子在秋季返校。部分雇主已经改变了9月份重新开放的计划,比如谷歌母公司Alphabet (GOOGL)把重新开放推迟到了10月份,并要求员工接种疫苗。有一些父母则希望重返工作岗位,但由于孩子年纪还很小,他们找不到提供日托服务的地方。许多日托中心在疫情期间关闭,其他日托中心则由于需求下降或员工短缺而无法提供足够的服务。去年关门数月后,艾米·鲁道夫·诺德斯特龙(Amy Rudolph Nordstrom)在宾夕法尼亚州伊利(Erie)开设的日托中心Little Wonders Child Care重新开放,当时为了从其他雇主那里挖人,她把时薪从8美元提高到了10美元,还提高了向家庭收取的费用。后来互相挖人的竞争一直不断,诺德斯特龙再也无力雇用足够多的合格员工,只能在7月份永久性地关闭了自己的日托业务。她说,由于该地区其他入托中心同样缺乏劳动力,无法满足需求,目前还是会接到大量客户打来的电话。务工人员在是否重返工作岗位的问题上的犹豫情绪比过去几十年任何时候都要强烈,特别是受疫情打击最严重的低收入服务行业。在结构性问题导致可供雇佣员工数量正在减少之前,雇主就在和和失业保险竞争,举例来说,宾夕法尼亚州的失业保险相当于员工每周工作40小时、时薪15美元获得的薪水,而该州的最低时薪为7.25美元。全美低收入住房联盟(National Low Income Housing Coalition)的数据显示,按7.25美元计算,一名员工需要每周工作89个小时才能负担得起该州一套只有一间卧室房间的租金。这表明,疫情前的工资水平就已经越来越不足以满足不断上涨的住房、食品和其他生活必需品的成本。提高工资对开始会对经济有好处,但后面会给经济造成负面影响,因为企业会将工资上涨的成本转嫁给消费者,然后消费者会要求加薪,从而进一步推高物价。工资上涨的速度和持续时间将决定务工人员何时重返工作岗位,这可能会成为区分短期通胀和非短期通胀的一个因素。 物价上涨的速度和持续时间给决策者和华尔街经济学家打了个措手不及,美联储已经开始强调通胀预期的问题。如果消费者的预期是:物价上涨是经济重启带来的短期影响,那么他们的消费行为就不会改变,通胀本身也将保持稳定。至少这是美联储官员们期待看到的。“长期通胀预期指标似乎与我们2%的长期通胀目标大体一致,如果我们看到通胀或长期通胀预期正在持续超出我们的目标水平,我们将准备调整政策立场,”美联储主席杰罗姆·鲍威尔(Jerome Powell)近日在一个新闻发布会上说。然而,现实情况并不是这样。密歇根大学(University of Michigan)的消费者信心指数显示,未来一年和五年的通胀预期分别为4.8%和2.9%。从2019年11月起,保留工资(reservation wage,即劳动者愿意接受的新工作的平均最低工资)上涨了11%,至71403美元,这表明通胀预期远高于美联储2%的目标并非暂时现象。 亚德尼说:“鲍威尔说通胀预期得到了很好的控制,这种说法并没有说服力,时间并不是站在美联储那边的,他们等待缩表的时间越长,就越有可能出现工资-物价螺旋上升的情况。” 亚德尼表示,目前市场共识是美联储的观点没错,但到了今年晚些时候工资数据出炉时,这种共识将受到挑战。亚德尼现在认为,工资-物价螺旋上升的可能性为35%,两个月前他预计的可能性是25%,一年前可能性为零。在这种背景下,企业已经开始寻求适应新的现实,以保护利润率不受价格上涨的影响——尤其是劳动力成本,这通常是企业最大的支出。首先,成本压力正在推动裁员,在招聘广告满天飞的情况下,裁员现象很容易被忽视。最近,通用磨坊(GIS)宣布将裁员约1000人,而像上文提到的诺德斯特龙这样的小雇主则在关门时裁员。就业成本指数(Employment Cost Index)显示,总体薪酬正以2006年以来最快速度上涨。

注释:数据经季节性因素调整

资料来源:圣路易斯联储行;劳工统计局

第二,自动化程度正在提高。劳动力短缺带来的生产率的提高在某种程度上缓解了通胀,而生产率的提高不可避免地会带来新就业岗位的创造。出于同样的原因,生产率的提高可能会造成目前空缺职位中的一大部分职位消失。牛津经济研究院(Oxford Economics)经济学家莉迪亚·布苏尔(Lydia Boussour)称,自动化的加速将使尚未从疫情中恢复的700万个工作岗位中的近一半面临消失的风险,这可能导致未来三到五年劳动力需求出现永久性的下降。

“大多数行业都通过紧急采用提高生产率的技术来应对疫情,而且我们预计企业不会放弃这些节省劳动力成本的工具,”布苏尔说。她还称,生产率的提高将不可避免地带来新的就业机会,但在这个过程中也会破坏一些就业机会。布苏尔表示,由于企业推迟了对其他设备和结构的传统投资,信息处理设备的资本支出在2020年增长了5.7%,几乎是金融危机后平均水平的两倍。相比之下,2020年其他设备和结构的传统投资下降了约12%。与此同时,麦肯锡全球研究所(McKinsey Global Institute) 2020年10月的一项调查发现,企业数字化的速度是他们此前预计速度的20至25倍。世界经济论坛(World Economic Forum)在同月进行的一项调查发现,超过80%的企业高管正在加快实施数字化工作流程的计划,50%的雇主希望加速某些职位的自动化。 生产率是决策者借以控制通胀压力的一个不确定因素。不过,问题在于如何平衡短期需求与长期需求,尤其是在短期需求将决定长期需求的情况下。杰富瑞的马可夫斯卡称,投资技术需要时间,而目前满足需求的压力很大,这意味着企业在短期内仍将主要专注于招聘。“事实是,就业机会比求职的人还多,我不知道这样的工资压力会如何完全消散,”她说。美联储认为,货币宽松政策可以治愈疫情给劳动力市场造成的创伤,但美联储忽视了长期酝酿的结构性问题,其中包括人口结构的变化以及劳动力供需差距扩大等。美联储认为失业救济金的发放和学年的中断造成的问题会在9月份得到解决,还认为仍在持续的疫情并没有以某种不可逆转的方式改变了劳动力市场。 马考夫斯卡说,美联储最关心的是未来两到三年的中期前景,这一前景是由劳动力市场的形势驱动的。今年秋季的就业数据将为中期前景奠定基础,投资者面临的挑战是,这些对经济非常重要的数据公布后,美联储官员会做出什么样的反应。

注释:数据经季节性因素调整

资料来源:圣路易斯联储行;劳工统计局

马考夫斯卡认为,可能出现的一种情况是:重新进入就业市场的劳动者迅速降低工资上涨的压力。不过这种缓解将只是暂时的,因为这会让经济比预期更早实现充分就业,最终导致长期工资上涨。马考夫斯卡称,这种情况可能不会影响美联储缩表的时机或速度,但可能意味着一旦美联储开始加息,将采取更激进的加息举措。

注释:数据经季节性因素调整

资料来源:圣路易斯联储行;劳工统计局

当然,上述假设的前提是美联储有能力、并且最终会加息。如果劳动力短缺将持续到9月以后,美联储官员也可能会继续实施当前的措施,因为还有几百万人因为结构性问题和疫情持续不消而离开劳动力市场,劳动力参与率依然很低,失业率也将居高不下,这个问题更重要。美联储已经向投资者暗示,官员们优先考虑的是美联储双重职责中的实现充分就业的职责,而不是稳定物价,因此不难看出,眼下的劳动力供应短缺问题可能反而会为货币宽松政策的继续实施和美股牛市提供支撑。 摩根士丹利(Morgan Stanley)财富管理部门首席投资官丽莎·沙利特(Lisa Shalett)认为,美联储在2021年底前采取行动的可能性为60%。她预计,届时劳动力短缺将推高工资水平,足以促使美联储收紧政策。她还称,一旦美联储表达缩表意愿,就算还没真采取行动也会导致股市回调10%至15%。她表示,风险最大的是纳斯达克100指数和长期成长型股票。沙利特认为美联储出现政策失误的可能性为40%。她说:“美联储很有可能固守其立场,拒绝接受数据所反映的情况。”如果是这样,通胀将变得势不可当,美联储要想缩表,就必须以更大力度来实现。 通胀上升会导致劳动力短缺持续更长时间,不管美联储官员到时候怎么说,到了某个时点,投资者都会做出反应。如果美联储像外界普遍预期的那样,在今年晚些时候开始缩表,那么债券市场收紧金融环境的能力将会更加显著,因为缩表将降低美联储对债券收益率的影响。一些人认为,预测美联储采取行动的时机是徒劳的,因为紧缩本身就不现实。近日公布的第二季度美国GDP增幅低于预期,以劳动力短缺为主的供应短缺限制了经济增长,因为企业无法迅速补充库存,而且补充库存的成本在不断上升。GDP增速意外放缓给美联储的观点提供了支持,即美国经济还没有取得“进一步实质性进展”,不足以让官员们认为可以开始缩表了。但还有一个令人不安的事实:商品和服务价格已经触及1983年以来的最高水平。 Merion Capital Group首席市场策略师理查德·法尔(Richard Farr)称,美联储短期内没有采取措施减缓通胀的计划,而是正在“对市场和对冲基金巨头们说:把大宗商品价格推得更高是安全的”。“通胀压力正开始抑制经济增长,因此可以这么说,美联储不解决通胀问题这一点本身就是在伤害就业市场。”美联储也许会做到两全其美,也许会全盘皆输,官员们正在等待秋季就业数据的表现。目前劳动力市场存在的问题既加剧了通胀压力,又因通胀变得更加严重,这两种情况都会造成市场波动,如果9月份重返工作岗位的人数没有达到一定水平,美联储将不得不正视由此造成的通胀问题。文 |《巴伦周刊》撰稿人丽莎·贝尔福斯(Lisa Beilfuss)《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。英文版见2021年8月2日报道“The Labor Shortage Is Worse Than It Looks, and Help Is Not on the Way”。(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)