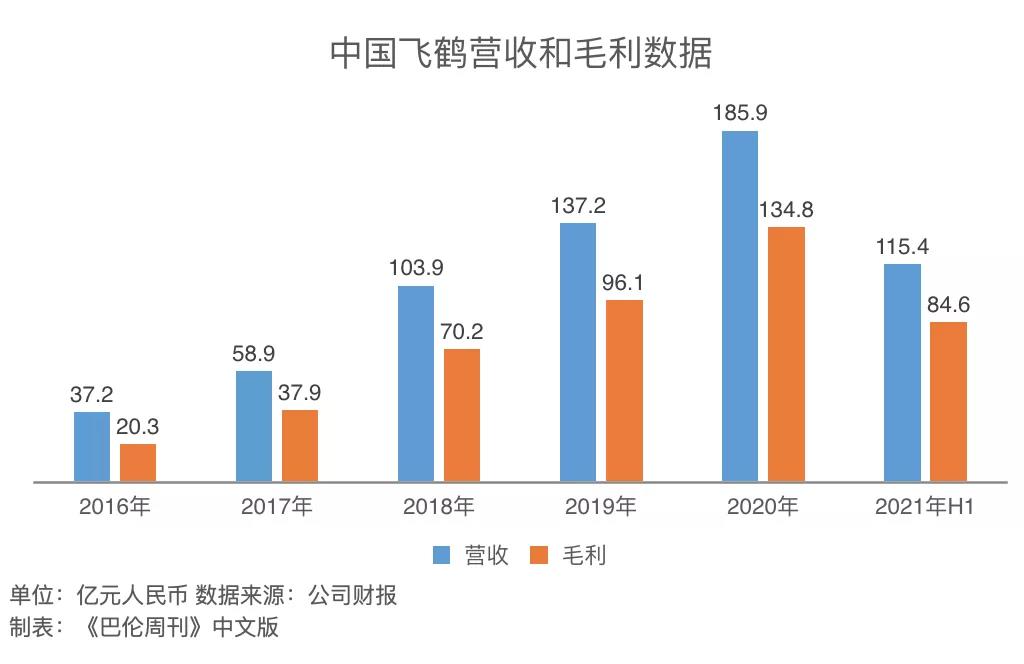

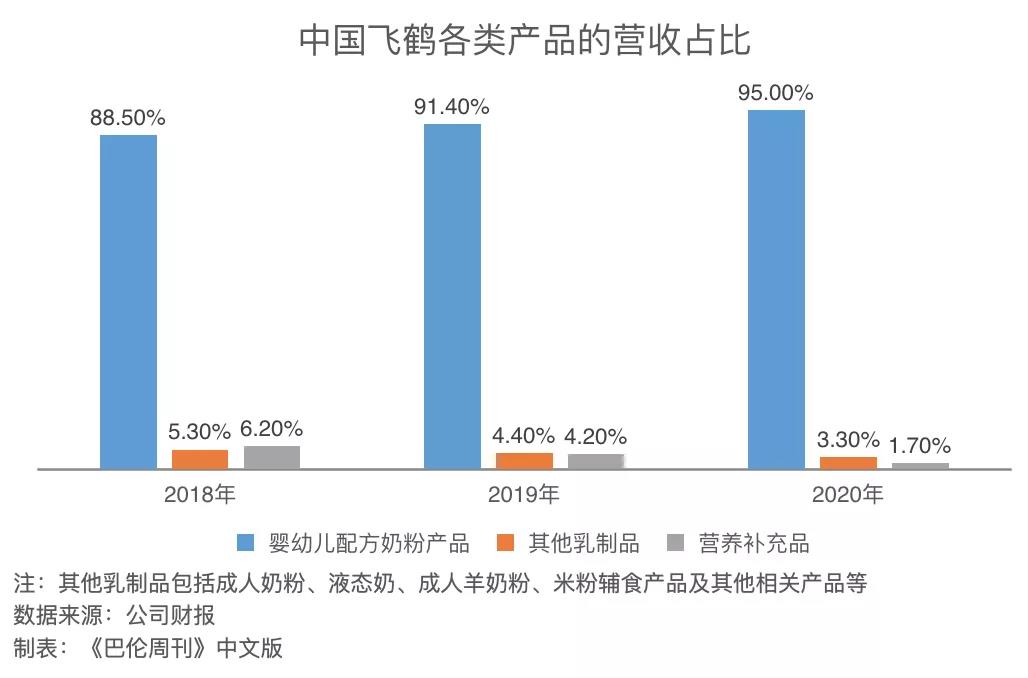

8月20日,三胎政策正式入法,相关概念股被认为迎来投资机遇。但“奶粉第一股”中国飞鹤(6186.HK)却表现出与之相反的股价走势。去年股价翻倍的飞鹤在今年1月触及高点后,股价持续回落,甚至近期的政策利好消息也没能阻止。8月24日该股收于14.04港元,股价今年下跌22.38%。与跌势陡峭的股价表现相比,飞鹤的业绩似乎更匹配三胎生育的舆论热度。8月18日,中国飞鹤发布2021年中期业绩公告,上半年营业收入达到人民币115.4亿元,同比增长32.6%。该公司还宣布了期中股息,总计人民币22亿元,较去年期中股息高出近乎一倍。高盛的点评认为,这反映出飞鹤强有力的资产负债表和现金状况。目前,飞鹤约13倍的市盈率(TTM)并不高,在亮眼业绩衬托下,飞鹤股价看上去很便宜。那么,现在是抄底飞鹤的时机吗?港交所资料显示,飞鹤董事长冷友斌或其一致行动人于8月19日增持飞鹤股份2000万股,平均价为每股约14.66港元,共计增持约2.93亿港元。同一天,飞鹤还获得大股东Garland Glory Holdings Limited的2000万股增持。不过市场氛围尚不支持投资者完全放下忧虑。日前一个流传颇广的微博段子说,有外资机构研究员在电话会上提问:“奶粉会不会集采?”无疑这只是个段子,但背后的投资者情绪却很真实。8月初,官方媒体有关加强规范配方奶粉营销的报道,其影响仍未消退。在其他行业监管发生重大变化的时期,大众舆论对于生育成本、养育成本的焦虑引发了扩大化的联想。反对的声音认为,考虑到中国新生儿人数的下降,三胎政策见效尚需时日;兼之产品结构过于单一,飞鹤的增长逻辑并不清晰。而《巴伦周刊》中文版认为,在新生儿人数下滑的背景下,飞鹤初步证明了其拥有持续成长的能力;而公司目前的股价,应已较为充分反映了情绪化因素和政策面的担忧,存在触底反弹的可能性。在相关政策有进一步实质变化之前,市场更需要关注飞鹤持续的全产业链布局与数字化转型将带来怎样的长期改善,以及,飞鹤能否在产业集群的基础上,打开婴幼儿配方奶粉之外的产品线。中国人口的出生率正处于下降周期。据第七次全国人口普查的数据显示,2020全年出生人口1200万人,人口出生率为8.50‰,是1978年以来的最低值。2020年中国育龄妇女总和生育率为1.3,已经处于较低水平。在此背景下,飞鹤过去五年的业绩成长仍然稳健。2020年,公司营收达人民币185.9亿元,同比增长35.5%。其中,婴幼儿配方奶粉产品贡献了176.7亿元的营收,占比高达95%。

逆势增长的根基是奶源自给。2008年三聚氰胺事件后,中国乳制品行业发生剧变,危机令业界意识到“得奶源者得天下”。但自建牧场门槛高、投资回报周期长,因此过去十多年里,乳制品企业们纷纷以入股或并购牧场的方式实现对奶源的控制。上游奶源的重新洗牌帮助飞鹤实现了100%的奶源自给率。2020年年底,飞鹤收购了其最大鲜奶供应商原生态牧业有限公司71.26%的股权,进一步增强了奶源自给能力。在此基础上,飞鹤寻求高端产品线的成长。中报显示,受益于星飞帆产品、有机产品等收入增长,飞鹤2021年上半年营收增长32.6%。值得关注的是,一方面,飞鹤高端产品的售价已经与外国进口品牌旗鼓相当,以星飞帆配方奶粉为例,天猫官方旗舰店显示,700克单一罐装产品的售价在300元至330元不等,而市场上进口奶粉800克-900克罐装产品的售价在350元-400元区间,在激烈市场竞争下仍能实现营收增长,显示出飞鹤高端线的产品力。另一方面,飞鹤婴幼儿配方奶粉产品的毛利率一直处于稳定的高位,2021年上半年毛利率达73.3%,高于去年同期70.9%的水平,使近两年企业整体毛利率维持在70%以上。从行业整体和政策导向来看,飞鹤的业绩仍然存在继续上行的空间。首先,于2018年生效的《婴幼儿配方乳粉产品配方注册管理办法》提高了婴幼儿配方奶粉的生产门槛,且限制每家奶粉制造商最多注册三个产品系列。这一举措提高了奶粉市场的集中度,大企业的优势将逐步显现。欧睿咨询的数据显示,2020年飞鹤在中国奶粉市场的占有率达14.8%,超过雀巢成为业内第一。其次,三聚氰胺事件给中国奶粉市场带来的阴影逐渐消散,国产品牌慢慢地回到消费者的视野中。2019年5月,国家发改委颁布了《国产婴幼儿配方乳粉提升行动方案》,指出要使行业中国产奶粉维持在60%的自给水平。前瞻产业研究院和欧睿咨询的报告指出,中国市场前十大奶粉品牌中,内资企业占比从2016年的20%上升到2019年的36%。假设国产奶粉的增长势头延续,飞鹤作为龙头有机会分到蛋糕中更大的一块。然而,奶粉国产化带来的增长率,在基数上面临市场总量萎缩的威胁。事实上,中国婴幼儿配方奶粉市场的销售量自2019年开始下降。Frost & Sullivan预计,到2025年,销量将降至76.49万吨,2020年至2025年的复合年增长率为-4.1%。这两个相互抵消、同等重要的因素,谁会在长期趋势中占据上风,是投资者短期内难以判断的。因此,飞鹤最大的系统性风险,依然源自婴幼儿人口的减少。二胎和三胎政策落地有一定积极作用,但实际推进的速度、效果仍有很多不确定性。我国早在2016年就放开了二胎政策,当年中国出生人数上升到1800万。但此后,我国出生人口却出现了四连降,到了2020年全国出生人数下降到了1003.5万,下降速度惊人。其二,在当前社会背景下,有意愿养育二胎及三胎的家庭亦有较高水平的支付能力,他们对于婴幼儿乳制品的考量因素广泛,愿意折损一定性价比,支付品牌溢价给相对昂贵的国外高端产品。另一方面,在更具基本盘意义的头胎家庭消费者方面,飞鹤亦面临价格竞争的潜在挑战。在经历了过去五年的逆势增长后,投资者需要关注飞鹤能否进一步提升婴幼儿配方奶粉的品牌渗透率和市场占有率,以及能否保持当前营收和毛利的同步增长的基本面。“专为中国人研制,更适合中国宝宝体质”的广告语是飞鹤给自身的定位。从产品结构来看,飞鹤将重心放在了后半句。过去三年,其婴幼儿奶粉营收占比不断扩大。2020年,飞鹤婴幼儿配方奶粉产品的营收为人民币176.7亿元,较上年同期上涨41%,贡献了95%的营业收入。其他乳制品的收入上涨0.3%至人民币6.07亿元,但营收占比却跌至3.3%;营养补充品的营收为3.12亿元,占比为1.7%,较去年均有所下滑。

婴幼儿配方奶粉既往塑造了飞鹤的护城河,在洋奶粉的来势汹汹下,飞鹤在2015年前后实现了国产奶粉的突围,同时借助营销发展高端产品线。长线布局让飞鹤的市占率得以提升,根据AC尼尔森2019年末公布的数据,截至2019年9月30日,飞鹤成为中国婴儿奶粉市场上销量第一的品牌,整体市场份额为11.9%。欧睿的数据亦显示,2020年飞鹤在中国奶粉市场的占有率达14.8%,超过雀巢旗下的惠氏成为第一。极致的产品结构,带来的是强劲的成长股属性。婴幼儿配方奶粉的毛利率超过70%,而其他乳制品、营养补充品的毛利率分别仅为38.5%、47.6%。2020年,飞鹤股价从9.05港元涨到18.4港元,涨幅达103%。2021年年初,触及近25港元的高点。但如前文所指出的,出生率不断下滑的现实令人口危机日渐成为学界讨论焦点,今年以来,内卷、鸡娃、不婚不育、第七次人口普查结果更令人口焦虑在大众舆论中进一步扩大,逆转了市场对飞鹤这条护城河的评价。婴幼儿奶粉的魔力消退,截至8月24日,飞鹤股价今年内的跌幅已达22.38%。该公司的估值指标随之下滑。2021年1月时,飞鹤的市盈率(TTM)曾超过40倍。如今,其市盈率(TTM)仅约为13倍,已显著低于以液态奶产品为主的蒙牛乳业(2319.HK)、伊利股份(600887.SH),后两者近期的市盈率(TTM)分别达到约41倍、23倍。不同的是,以同为港股上市企业的蒙牛为例,其营收占比高达90%的液态奶产品中,还可细分为牛奶、酸奶、乳酸饮料等子品类,而冰淇淋、奶粉和奶酪等其他产品也极大丰富了蒙牛的产品结构。与之对比,飞鹤的护城河略显单薄。飞鹤的上一个多元化努力,还是2018年收购美国Vitamin World公司的零售保健业务,而这项业务产生的营收逐年下降,到2020年仅占飞鹤营收的1.7%。纵观中国乳制品行业的整体发展,飞鹤到了需要思考是否加强产品多元化布局的时刻。中国乳制品工业协会发布的《乳制品行业2020年回顾及2021年展望》报告认为,由于消费习惯及市场供求关系的变化,乳制品的产品结构必须尽快优化:1、以乳粉为主的基地型企业,应因地制宜地发展液体奶生产;2、以婴幼儿配方乳粉为主的企业,应把重点转移到成人乳粉,如孕妇乳母乳粉、老年人乳粉;3、发展深加工产品,特别是乳粉生产企业,采用超滤工艺生产乳清制品,如全乳蛋白粉、乳清粉、乳糖、乳清蛋白粉等。这三个方面,恰恰是飞鹤目前的短板。而欲补齐短板,绕不开研发投入。2020年年报显示,飞鹤研发投入为人民币2.65亿元,研发成本占营收比例不足1.5%。同期伊利股份的研发费用达人民币4.87亿元,蒙牛乳业为3.18亿元。跟同行相比,飞鹤并没有优势,但从趋势上来看,较2019年同期55%的研发成本增长,表明了飞鹤发力产品研发的意愿。从现金流表现看,飞鹤具备持续加码研发的条件。2016年至2020年,飞鹤经营活动现金净流入分别为人民币1.3亿元、22.1亿元、31.2亿元、51.8亿元、77.5亿元。但发力多元化研发的风险在于,一则,虽然成人奶粉和婴幼儿奶粉的原材料大同小异,但制作工艺和产能投入各有不同,由于配方的差异,在研发上并不能混为一谈,其存在产品销售不及预期的可能。二则,多元化将导致公司整体毛利率水平的下移。假设飞鹤希望找到下一个能打的产品线,很可能要经历相当长的探索期,科研投入很难在短期内转化为可见的利润。在行业大势、政策导向、产品结构的复杂局面之外,看待飞鹤的积极视角,将主要来自其公司内在质地的长线改善。首先,是其在业内较早重视产业集群带来的发展效应。在2008年席卷中国奶制品市场的风波中,飞鹤是为数不多未受牵连的中资企业。彼时对上游原料端自控的先行一步,为飞鹤未来的产业集群打下了基础。众所周知,2008年之后,乳制品产业链逐步摆脱了的小作坊模式,源头牧草种植、规模化奶牛饲养、乳制品生产加工、物流仓储、销售渠道管控、售后服务等环节将农业、工业和服务业聚合到了一个屋檐下。产业集群的直接结果是生产率的提升。该公司资料显示,在实现100%奶源自给后,飞鹤从挤奶到加工成奶粉的生产时间缩短到了2小时;渠道方面,截至今年上半年,全国超2000家经销商和超11万个线下零售点贡献了飞鹤乳制品总收益的86.5%。全产业链布局的另一个好处,是便于实现高度集成的生产管理与自动化。第一,供应链智能化有益于飞鹤在降耗和品控方面构筑竞争壁垒,进而提升利润率。第二,生产端的数智化亦体现在加工制造、产品检验、仓储物流等方面。该公司财报称,飞鹤已通过智能工厂系统实现生产过程的数字化与可视化管理,并将实时生产数据上传至数据中台进行统一分析。生产环节的标准化、精细化管理对于企业把控产能的重要性不言而喻——2021年上半年,飞鹤设计年产能合计约为26万吨,较去年年底23.24万吨的产能有所提高。第三,在消费服务端,飞鹤通过中台建设完成了线下实体门店的数字化升级,并通过电商平台进行产品销售。这是飞鹤过去五年业绩逆势增长的重要动因之一。一个有关其投资认知的可能性是:飞鹤能否更多地被视为一家供应链企业?从消费品赛道来看,许多穿越周期的赢家并非生产商与销售商,具备完整供应链能力的公司更受市场的长期偏爱,近期案例包括站在海底捞肩上的颐海国际(1579.HK),以及耐克、安踏背后的申洲国际(2313.HK)。而乳制品行业的特殊性质,让飞鹤有可能整合全产业链的上下游,增益其成长性。对于飞鹤来说,数字化转型的必要性、重要性也在于此。谨慎乐观而言,市场可以期待产业集群和数字化转型的相辅相成验证飞鹤的再成长逻辑。不过,一些风险因素,例如农产品原料成本、生产和运输过程中的污染及保鲜等可能牵一发而动全身,投资者需要保持关注。截至8月24日,中国飞鹤市值为1305.5亿港元。中期业绩发布后,兴业证券指出,作为国内婴幼儿配方奶粉龙头,目前市场对新生儿出生数量持谨慎预期,使中国飞鹤投资情绪被压制。华西证券认为,尽管行业面临出生人口压力,但飞鹤快速整合行业、引领国产产品崛起的趋势不变。两家机构均予以中国飞鹤“买入”评级,其中兴业证券将目标价下调至19.52港元。据Wind数据,飞鹤的市盈率指标目前已处在2019年11月上市以来的历史低位。《巴伦周刊》中文版认为,在新生儿人数下滑的背景下,飞鹤初步证明了其拥有持续成长的能力;而目前的股价,应已较为充分反映了情绪化因素和政策面的担忧,存在触底反弹的可能性。在相关行业政策发生实质变化之前,市场更需关注的是,全产业链布局与数字化转型将为公司基本面带来怎样的长期改善,以及,婴幼儿配方奶粉之外的产品线会否进一步发展。(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)“我什么也不害怕,也不害怕丢钱,但我害怕不确定性。”这是国际金融大鳄乔治·索罗斯曾说过的一句非常著名的话。人类的思维惯性总是在寻找确定性,而不确定性,也是作为投资人的您每天都面临的重大课题。为了让您在投资旅程中获得特立独行的能力,我们联合被誉为“中国最精准策略师”、交银国际董事总经理洪灝先生,为您隆重推出《巴伦灝问》直播课!课程由巴伦中国项目负责人何刚主持,于2021年9月11日开始第1次直播课,此后每月一次,直至明年8月结束,总共12次直播课学习,每次1.5小时。9月11日的首期课,我们特别策划了“线下晚餐+线上直播”的形式,将邀请少量学员到直播现场——北京沃夫冈牛排馆,和洪灏零距离互动,共进晚餐,直播课程结束后,学员们还能相约享受牛排馆特别推出的“爵士之夜”活动。您可阅读巴伦今天微信第3条文章了解课程详情,也可扫描海报二维码直接获取报名方式,我们9月11日不见不散!