一家与周杰伦深度捆绑的公司于9月底向港交所申请上市,这件事本身足够吸睛。细读这家“巨星传奇集团有限公司”的招股书,更会产生一种它与周杰伦“连上彼此的讯号,才有个依靠”的感觉。巨星传奇(1701.HK)公司业务分为“新零售”和“IP创造及运营”两个部分。从业务模式来看,周杰伦IP是巨星传奇一切商业行为的出发点:以IP赋能新零售业务的产品品牌,赋能分销网络,再赋能消费者的购买行为。2018年、2019年、2020年,巨星传奇的营收分别为人民币9468万元、8659万元、4.57亿元;2021年上半年营收为1.66亿元,同比下降47%。巨星传奇与周杰伦牢牢绑定的另一层根源,在其控股股东均与周杰伦沾亲带故:

招股书显示,马心婷透过其全资拥有的公司Harmony Culture持股27.6%,杨峻荣及叶惠美透过其全资拥有的公司Legend Key共持股27.6%,陈中透过其全资拥有的公司持股9.2%。此外,歌曲填词人、作家、导演方文山担任巨星传奇首席文化官,负责产品营销宣传及创意策略规划。投资者现在关心的问题是,因周杰伦而上市的巨星传奇,能靠他继续成长吗?

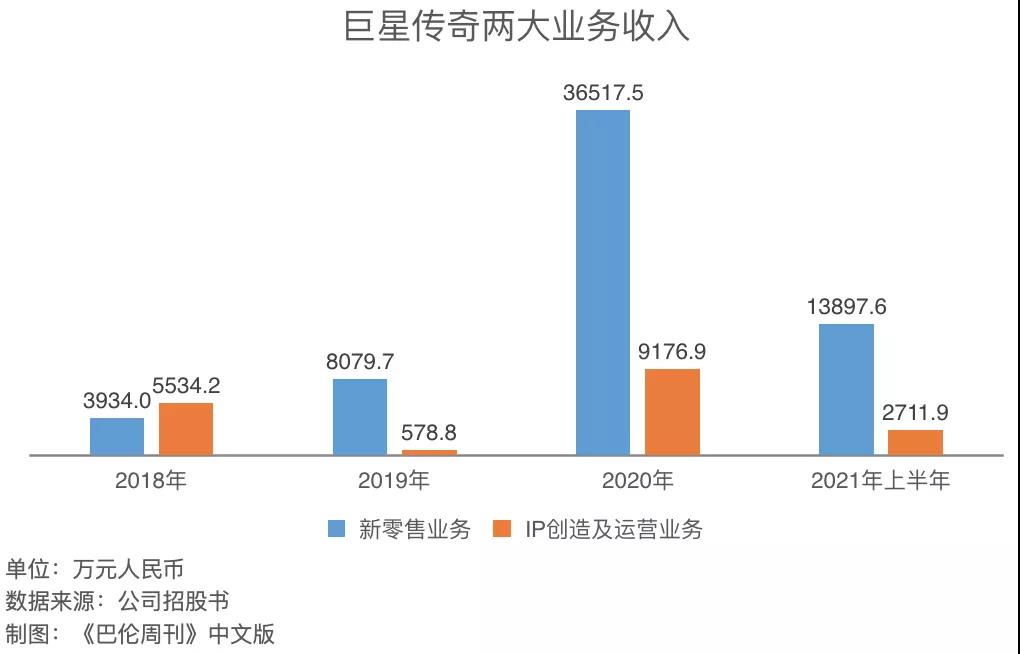

抛开周杰伦IP的光环,巨星传奇实际上是一家卖健康管理产品和护肤品的电商。巨星传奇的收入结构中,新零售业务占绝对主导,2020年收入达人民币3.65亿元,占公司总收入的79.9%;2021年上半年收入为1.39亿元,占比83.7%。从招股书公开的数据来看,新零售业务对公司收入的贡献仅在2018年略低于IP创造及运营业务,在其他时间里则远高于后者。

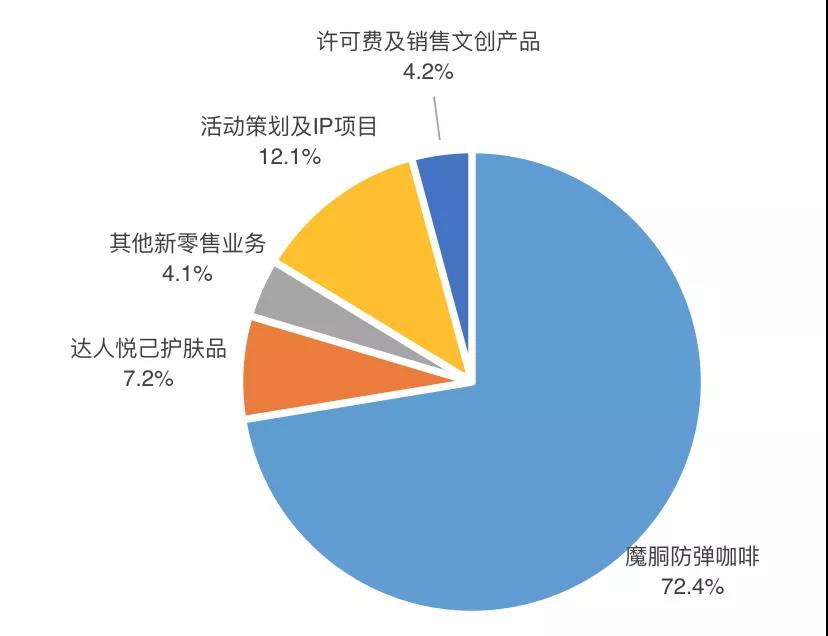

进一步细分,防弹咖啡品牌“魔胴”是主导中的主导,2020年收入达人民币3.33亿元,占全年总收入的72.8%;2021年上半年实现收入1.20亿元,占比72.4%。

如此看,巨星传奇实则是“防弹咖啡传奇”。既然是公司最核心的产品,那么有必要费一些笔墨聊聊防弹咖啡。防弹咖啡(Bulletproof Coffee)是一种在黑咖啡中加入黄油或纯椰油、搅拌而成的饮品。其创造者戴夫·阿斯普雷(Dave Asprey)表示,他是在西藏旅行时品尝了酥油茶后得到了灵感,开发了配方;2013年,他创立了Bulletproof 360, Inc.,这家公司声称,饮用防弹咖啡可以帮助人们减肥并提高认知水平。“防弹”之名,是在比喻饮用后的身体功能状态。原理上,防弹咖啡是一种生酮饮食,这是一种碳水化合物含量非常低、蛋白质含量适中、脂肪含量高的饮食方式。2018年前后,生酮饮食和防弹咖啡由美国硅谷开始流行,在全球运动健身圈里曾红极一时。火爆之后,对防弹咖啡和生酮饮食的讨伐接踵而至。一方面,批评者质疑戴夫·阿斯普雷没有获得医学相关学位或参加过营养学方面的培训;另一方面,生酮饮食主要用于治疗难以控制的儿童癫痫,一些医学工作者和营养师认为,正常人长期坚持生酮饮食可能会造成高血脂、低血糖、肝炎、乃至酮酸中毒等不良影响。一位健身行业的从业人士告诉《巴伦周刊》中文版,防弹咖啡在国内兴起时主要流行于健身圈,但“随即像一阵风似的就过去了”,原因在于,防弹咖啡口感油腻,以及,有辨别力的消费者很快发现“靠防弹咖啡减肥简直是交智商税”。构成智商税与否,或许还需要等待更多科研成果给出答案。但争议往往与商机并存,招股书显示,按总商品交易额计算,巨星传奇占据了中国防弹饮料市场份额的40.6%,是中国最大的防弹饮料公司。巨星传奇还从魔胴防弹咖啡延伸出了该子品牌下的其他低碳水化合物饮品和食品,包括魔胴汽水、糕点、魔芋螺蛳粉和魔力通益生元软糖。此外,该公司亦在研发新的产品,涵盖咖啡、海苔、胶原蛋白肽饮品、自嗨火锅、坚果、苦荞茶等多种品类。上述产品被巨星传奇归纳为“健康管理产品”。据招股书,公司的产品主要通过微信等社交电子商务渠道进行销售。结合前述业务模式及收入结构,截至目前,巨星传奇的真面目可以被概括为,一家依靠周杰伦带货防弹咖啡、以及押注各类健康饮食的食品饮料电商。1、公司核心产品防弹咖啡的功能性争议,及其背后生酮饮食理念的科学性。随着主流市场对生酮饮食功效的判断越来越理性,防弹咖啡作为潮流饮品的“网红期”几近结束,巨星传奇现存唯一的核心产品护城河或将式微。2、公司研发潜力,即其他健康管理产品的研发可行性。无论防弹咖啡成功与否,巨星传奇大概率需要从新产品扩大收入来源;招股书没有披露公司的产品研发投入,可考察的数据仅为在公司173名雇员中,产品研发的工作人员为5名。另从防弹咖啡来看,巨星传奇与杭州衡美签订ODM(original design manufacturer,原厂委托设计代工)协议,提供关于防弹咖啡的开发思路、概念、营养要求等技术要素,委托后者进行产品研发生产。这也意味着,巨星传奇的产品研发和生产高度依赖第三方公司,自身研发能力欠缺,未来产品多元化布局或受制于此。3、周杰伦与上述产品的相关性。巨星传奇与周杰伦的捆绑不代表产品与周杰伦的捆绑,除非直接代言,否则很难让周杰伦与公司产品产生直接关联,因此对于周杰伦IP能否有效赋能新零售业务,还需要打上问号。招股书称,巨星传奇与周杰伦的经纪公司杰威尔音乐签订了为期10年的IP授权协议,获得开展与周杰伦及其IP有关的各类项目的优先权。其中,“周同学”及相关元素为公司与杰威尔音乐共同拥有的商标系列;作为《周游记》的主创,巨星传奇拥有该节目的IP。除此之外,该公司还提供周杰伦及其他艺人的演唱会活动策划服务。既已捆绑了周杰伦,巨星传奇需要的是将周董的流量变现。从流量基础来看,在诸多小鲜肉和小花的争奇斗艳的当下,这位90后心目中的yyds竞争力依旧——其QQ音乐粉丝数超过2800万;2020年6月1日,他在快手平台设立的“周同学”官方账号的粉丝数量也超过了3100万;同年于浙江卫视播出的真人秀节目《周游记》的平均收视率在同时段电视节目中排名第一。从变现能力来看,巨星传奇的IP创造及运营收入波动较大,2018年到2020年分别为人民币5534万元、579万元和9177万元。有流量、能变现,能确保巨星传奇上市之后的一帆风顺吗?一个可供参考的案例是中国数码文化(集团)有限公司(08175.HK)。2016年6月14日,中国数码文化发布公告,获得在电子竞技领域使用周杰伦肖像及姓名的独家权利;此后,为周杰伦策划及设计音乐会亦提振了公司2017年的业绩表现。2018年,中国数码文化投资6240万港元参与制作《周游记》,但这一次,周杰伦效应没能持续给公司带来利好。截至2019年12月31日,该公司在这一投资中确认减值亏损970万港元。从年报来看,中国数码文化自2018年开始亏损,股价则从2010年起持续下跌。2021年4月1日,中国数码文化正式停牌,目前尚未恢复交易。难道真的是周杰伦的商业影响力不够吗?从2010年至今的福布斯中国名人榜榜单来看,周杰伦一直稳居名人榜前十,其商业价值和影响力毋庸置疑。

根本上,无论名人影响力还是商业价值,皆归属于周杰伦个人;资本市场看待周杰伦IP的方式,高度取决于其个人创作和演艺活动的活跃度。

目前,巨星传奇可能还不能充分说服投资者,其“独有的明星IP和相关IP内容”能确保提供稳定的盈利和持久的赋能转化;2021年上半年,该公司净利润为人民币829.3万元,同比下降87.4%,主要原因就在于周杰伦相关演唱会策划的减少以及与之相关的真人秀节目的播放结束。这也反向验证了,巨星传奇需要用新零售业务让周杰伦IP更有迹可循。另一方面,即使在对其IP业务充分乐观的情况下,投资者也很难想象,一家上市公司可以仅靠单一明星IP实现长久的增长。即使他是周杰伦,未来也得面对影响力下滑的问题。《巴伦周刊》中文版认为,鉴于周杰伦的商业价值不能与其IP所产生的回报划等号,且该公司迄今亦无其他IP资源,巨星传奇的业务将大概率继续依赖其新零售业务。而新零售业务的核心产品在科学性和研发方面承受压力,在潮流性上面临迭代挑战,可能给该公司上市后的道路带来不确定性。护肤品。作为巨星传奇新零售业务的另一主要板块,护肤品在2018年、2019年、2020年和2021年上半年贡献的营收分别为人民币3747万元、345万元、2042万元和1197万元,占比分别为39.5%、4%、4.5%和7.2%。产品和子品牌包括LA DEW焕颜美雕面膜、摩肌博士和茶小姐。在2019年之前,护肤品是巨星传奇的主要收入来源之一;但在推出防弹咖啡后,护肤品在公司营收中的占比大幅下滑。在2019财年护肤品销量下滑导致收入同比减少后,巨星传奇已经将经营重点转向了防弹咖啡。社交电商。招股书显示,按总商品交易额计算,公司2020年在基于社区的社交电商业中名列中国健康管理前十,这有可能成为巨星传奇的渠道优势。灼识咨询的数据显示,中国社交电子商务行业的总商品交易额从2015年的人民币1820亿元增长至去年的37031亿元,复合年增长率达82.7%,并预计到2025年达115351亿元,复合年增长率保持在25.5%。在社交电商的环境中,巨星传奇的健康管理产品、护肤品和IP业务有机会获得渠道优势。健康管理产品、护肤品和明星IP产品的共性在于,一旦收获了消费者的确认,便容易形成较强的消费粘性;借助社交电商为消费者提供更准确的商品推荐、提高品牌知名度并降低获客成本的优势,巨星传奇的业绩表现能够在一定程度上得到提振。毛利率。截至2018年、2019年、2020年和2021年上半年,巨星传奇的毛利率分别为25.1%、65.4%、50.9%和61.2%。其中,防弹咖啡的毛利率最高,在2019年和2020年达71.1%,2021年上半年达68.8%,带动了巨星传奇的财务表现。但单靠防弹咖啡的高营收和高毛利,巨星传奇能走多远仍是未知数。《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)