美联储目前陷入了一个必须精准把握两个问题之间平衡的困境。一方面,美联储认为经济复苏仍需政策扶持,而另一方面,消费者支出大幅上升和供应短缺导致通胀率已经攀升到30年来的最高水平。在为期两天的联邦公开市场委员会(FOMC)会议结束后发表的声明中,美联储称将从11月开始缩减每月购债规模(目前为1200亿美元),每月把美国国债购买规模减少100亿美元,把抵押贷款支持证券购买规模减少50亿美元,按这样的速度计算,缩表行动将于2022年6月结束。 与此同时,美联储维持利率不变,并再次强调了通胀只是暂时现象的观点。 投资者对美联储鲍威尔在新闻发布会上的宽松言论表示欢迎。周三道指上涨0.29%,标普500指数涨0.65%,对利率变化更敏感、主要由科技股构成的纳指上涨1.04%。但美联储坚持通胀暂时论引发了一些人的担忧。《巴伦周刊》认为,通胀比预期更严重,美联储在加息门槛问题上的看法可能存在误判的风险。 鲍威尔在政策声明中强调,启动缩表并不意味着美联储准备加息。虽然承认通胀比之前预期更热、持续时间更长,但美联储强调通胀是暂时现象的措辞没有变。声明称:“疫情造成的供需失衡和经济重启导致部分行业价格大幅上涨,但通胀率上升在很大程度上是由一些暂时性因素造成的。”鲍威尔在新闻发布会上没说市场对利率的预期是错的,但他重申,加息所需条件要比缩表更严格。鲍威尔说:“我们认为现在还不是加息的时候,”他还称,劳动力市场还有很大的增长空间,虽然空缺职位数量达到创纪录的1000万个,但和疫情前相比,目前仍约有500万人处于失业状态,“我不认为美联储‘落后于曲线’。”在美国政府不再发放失业救济金、学校复课家长可以重返工作岗位之际,经济学家和政策制定者一直对劳动力市场参与率持续低迷感到困惑。美联储也一直在指望这些人中的许多人重新加入劳动大军,从而减轻工资和物价方面的压力。人力资源公司ADP首席经济学家内拉·理查德森(Nela Richardson)说:“目前最大的问题是,那些失踪的工人都去哪儿了?他们还要失踪多久?什么才能吸引他们回到劳动力市场?” 就目前而言,为了促进充分就业,美联储显然愿意容忍一段时期的高通胀。 《巴伦周刊》指出,从通胀和经济增长的路径,到货币政策的预期和反应,这些变量如何演绎,在很大程度上取决于未来几个月美国劳动力市场的情况。 如果美联储最后发现,疫情已经永久性地降低了实现“充分就业”所需达到的水平,那么美联储的立场可能就会变成:提高加息速度、以更大力度抗击通胀。鲍威尔目前的态度是,他承认在不确定的条件下引导经济发展是一项重大挑战。美国劳工部将于周五发布10月份非农就业报告,届时投资者可以了解更多最新的就业情况。目前经济学家预期非常乐观,在9月非农业就业人数只增加了19.4万的背景下,市场预计10月非农就业人数将增加一倍以上,普遍预测为增加45万人;预期失业率将从4.8%进一步下降至4.7%;预期劳动参与率将从9月的61.6%提高至61.8%。 鲍威尔说,美联储正在密切关注导致上世纪70年代通胀失控的工资-物价螺旋上升,但目前还没有看到这方面的证据。他表示,如果真的出现这种情况,美联储就会加息。

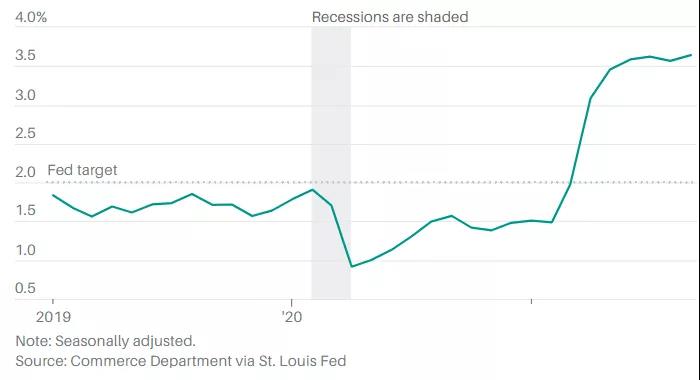

虽然鲍威尔说造成通胀上升的都是些短期因素,但问题是,虽然最近几个月部分大宗商品价格有所下降,但许多供应链瓶颈依然存在,在某些情况下甚至变得更糟。10月,一项针对美国工厂管理人员的调查发现,在需求不断上升之际,许多企业却难以获得零部件和原材料,也难以招到足够数量的工人。面对各方面成本的上升,一家家具厂表示正在考虑今年第三次提价。工人的工资也在上涨,尽管没有物价上涨得那么快。9月份的平均工资水平比去年同期高出4.2%。大量证据表明,通胀比预期更严重。9月份美联储最关心的核心通胀指标个人消费支出物价指数(PCE)的同比升幅已经高达4.4%,触及1991年以来的最高水平,是美联储2%长期目标的两倍多。美联储能否成功把握促进增长和控制通胀之间的平衡还是一个未知数。

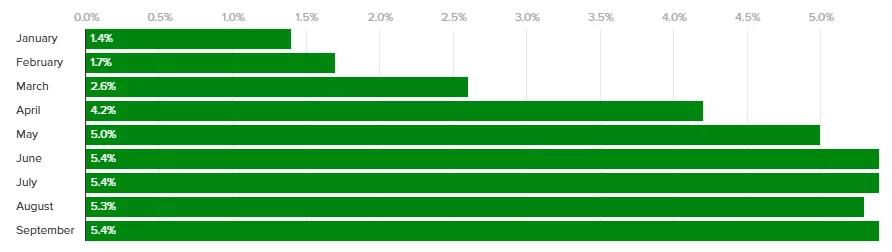

牛津经济研究所(Oxford Economics)首席美国经济学家凯西·博斯蒂扬奇(Kathy Bostjancic)称,通胀不太可能在几个月时间里降到2021年之前的水平,在通胀压力下降前,短期内还会变得更糟。之前公布的数据显示,9月份美国消费者价格指数(CPI)达到5.4%。博斯蒂扬奇预计,2022年第一个季度CPI将维持在5.3%,但第二季度可能会开始放缓。

高盛(Goldman Sachs)分析师预测,通胀将回落至2%左右,但要等到2022年底。美国著名经济学家、曾在奥巴马和克林顿政府任职的劳伦斯·萨默斯( Lawrence Summers)警告说,美联储低估了通胀的危险,如果现在不控制物价上涨,日后可能会不得不以更大力度这样做,从而造成一系列负面影响。知名债券投资专家、Bianco Research总裁吉姆·比安科(Jim Bianco)也指出,通胀比包括美联储在内的各国央行预计的更严重,其影响可能会降低股市的吸引力,并导致股市从历史高点回落。上周,高盛的经济学家们把对首次加息时间的预测提前了一整年,认为美联储将在2022年7月就加息。他们说:“2022年6月份缩表结束时,预计PCE和CPI仍将分别保持在3%和4%以上的水平。”高盛还预计美联储将在2022年11月第二次加息,之后每六个月加息一次。不过,美联储此前曾暗示,首次加息将在2023年,FOMC的声明和鲍威尔的言论也说明美联储在努力降低市场有关提前加息的预期,鲍威尔说,他预计通胀压力将2022年中消除。《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)年初的时候我们推出了【巴伦2021封面合辑】,从年初到现在,巴伦封面文章推荐的一些公司的股价已经有了持续的增长,如特斯拉(TSLA)、甲骨文(ORCL)、生化基因(BIIB)等,相信购买封面合辑的读者已经获得了一些财富的先机。现在距2021年结束还有2个月的时间,年底还有什么新的投资机会?2022年应该怎样布局?有哪些风险需要规避?来【巴伦2021封面合辑】寻找答案吧!封面合辑日常优惠价300元,年末特惠价149元!购买了合辑的读者,我们还将继续赠送您价值1600元的《巴伦周刊》英文版12个月数字订阅权!抓紧2021最后的机会,为2022创造更多价值吧!