2022宏观展望 - 中美分化再逆转

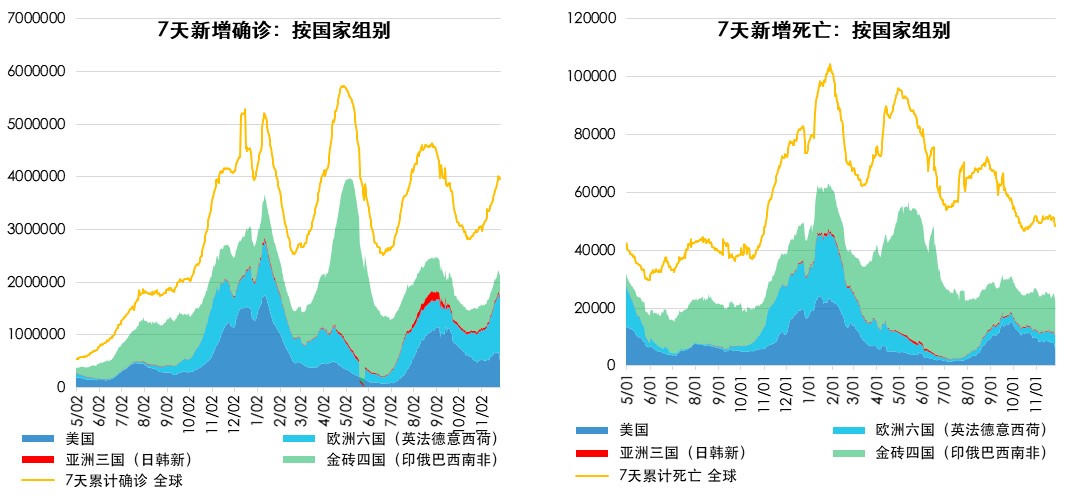

即将进入新冠疫情爆发后的第三年,世界逐渐适应了与疫情共存的情况。尽管不断变异的病毒带来一轮又一轮的新增病例潮,但在疫苗、社交隔离和医疗支持下,全球死亡人数今年明显震荡走低。根据我们的测算,全球新冠死亡率已降到1.5%左右,而不少接种率高的发达国家,死亡率已降到0.5%以下。主要经济体实现正常化的曙光初现。

图1. 世界逐渐适应与疫情的共存

数据来自Bloomberg、MacroBond、易方达,截至2021年11月30日。

然而,全球经济复苏依然高度不均衡。由于防疫策略、疫苗供给和医疗资源的差异,不同国家间的分化明显。从实际GDP水平相比于疫情前的水平看,中国、美国、俄罗斯等国已基本回归常态,然而欧洲、日本和许多新兴市场还在努力填补疫情的产出缺口。在全球PMI的调查中,也可以看到发达国家和新兴市场间的显著分化。

这种不均衡很大程度上推动了当前发达国家的通胀压力。在过去30年前全球化的浪潮下,资本、原材料和劳动力的自由流动提升了供应链的效率,系统性的降低了可贸易品的通胀。但在疫情的冲击下,曾经高效的全球供应链的脆弱性暴露无遗。核心零部件的短缺(如芯片)、防疫导致的作业中断(如港口)、环保要求导致的限产停工(如限电),都在层层叠加推动全球可贸易品价格的快速上涨。而明年供应链瓶颈如何缓解,则取决于更好的疫苗和特效药多大程度上可以普及到更多的新兴市场。

在发达国家经济步入正常化后,困扰政策制定者的难题逐渐由促进需求演变为抑制当前居高不下的通胀压力。许多发达国家的央行们处在两难境地。尽管通胀确有暂时性的因素,但即使可贸易品通胀有望缓和,许多发达国家内生性通胀的趋势恐难以逆转。疫情可能永久性的改变了社会思潮 – 从节衣缩食到及时行乐(YOLO)、对工作观念的变化(躺平与离职潮)、对政府债务和公共财政态度的变化(当代货币理论)等等。

更何况,诸多大宗商品厂商仍受到上一轮熊市周期资本开支下行的影响,在未来数年供给仍将受限。甚至在疫情后价格普遍上涨后,许多厂商未来的资本开支计划仍未有明显扩张。能源转型的预期、环保法规的限制和疫情对供应链的影响都可能在更长的时间约束不少商品未来的供给增长。而传统能源和高排放产品价格的上涨,也是促进清洁能源和减排技术发展的必要条件。

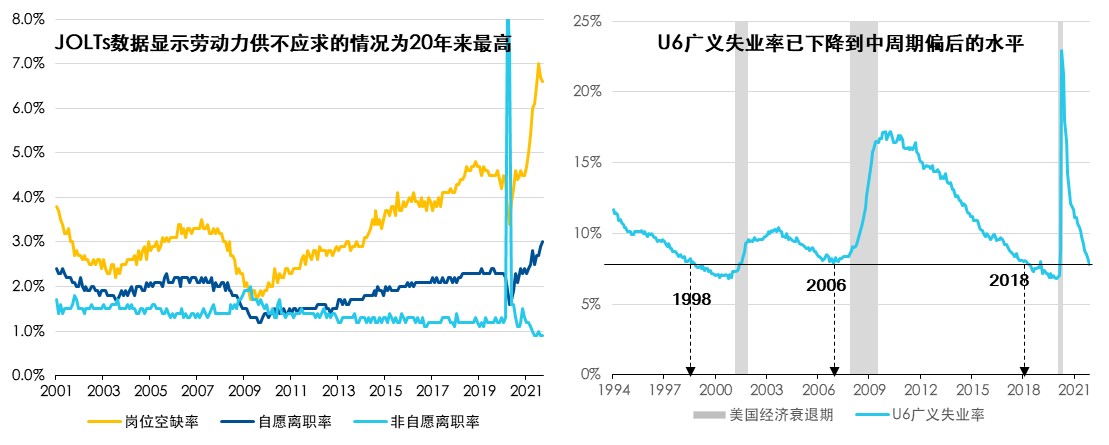

以美国为例,尽管经济从衰退中复苏才一年半,但多项指标显示就业市场的恢复可能是历次衰退以来最快的。从JOLTs岗位空缺率数据来看,就业市场至少处于过去20年以来最强的状况。而即使包含兼职和临时就业的U6广义失业率,也已经下降到了经济周期中后期的水平。

图2. 美国就业市场的恢复远快于一般经济周期时

数据来自Bloomberg、MacroBond、易方达,截至2021年11月30日。

固然从劳动参与率来看,当前61.8%的读数距离疫情前63%的水平仍有距离,但我们怀疑其回升的空间被高估了。疫情导致至少100万人提前退休享受生活,而非法移民过去四年被遣返也降低了约200万人的潜在供应,如果把300万人加回来,则当前劳动参与率将回升到62.8%。这意味着潜在劳动力被高估,工资增长的压力将更加持续和高企。

迫于愈发严重的通胀压力,我们看到各国央行先后转向。美联储已宣布将加速削减资产购买项目,并预期明后两年各有三次加息。欧日央行准备或正在放缓资产购买,而英国和一些新兴市场央行已开始加息。而财政层面亦受制于通胀压力,发达国家的财政赤字料将比过去两年形成明显收缩,对经济增长造成拖累。

因此,虽然全球经济复苏的势头料将延续,但鉴于疫情后的大规模财政和货币政策的陆续退出,我们对明年全球宏观层面保持谨慎。我们可能将步入一个典型的“中周期调整”之中 – 即刺激政策退出时,一度高企的经济增长将明显放缓,并往往伴随着局部危机的爆发。

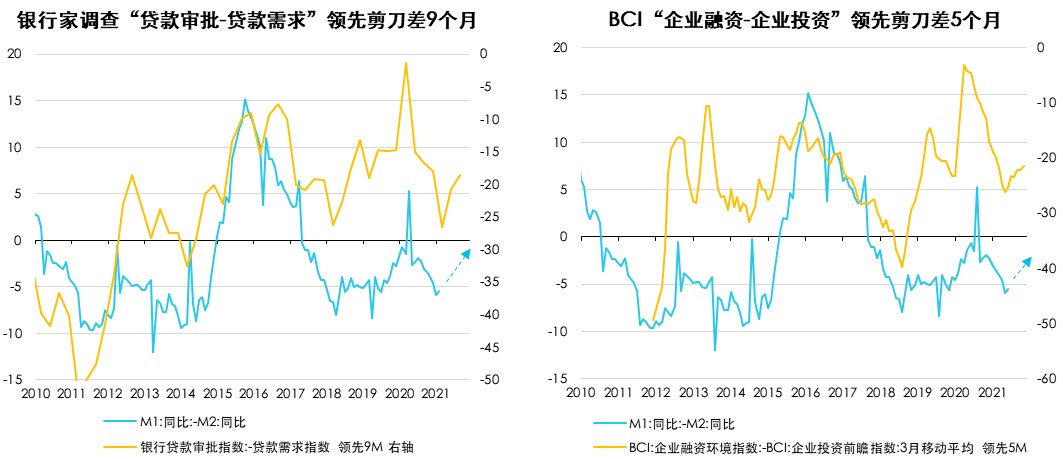

但与此同时,中国的宏观环境截然不同。在去年率先复苏后,中国今年的宏观政策提前转为收缩。地产去杠杆与行业监管之下,经济增速亦有所放缓。然而随着地产下行压力加剧,我们看到政策制定者们明确的转向信号。在“以经济建设为中心”指导下,财政货币有望双管齐下稳住经济增长。我们的领先指标显示货币信贷数据应已在今年底企稳并将稳步回升,我们预计中国可能是明年为数不多转向扩张政策的主要经济体。

图3. 中国的领先指标已经指向信用扩张的重启

数据来自Bloomberg、Wind、易方达,截至2021年11月30日。

2022投资展望 – 关注中国资产的配置价值

对于金融市场而言,疫情的消退与经济正常化并不一定是好消息。过往两年高歌猛进的市场离不开各国央行宽松流动性的推动。尽管不是我们的基准情景,但如果美联储明年迫于通胀压力更快的加息,当前高企的资产估值恐将遭遇巨大的调整。而即使不加息,仅是各国资产购买计划的陆续退出对全球流动性的影响,根据历史的经验,也指向风险资产大幅下降的回报预期和更高的波动水平。

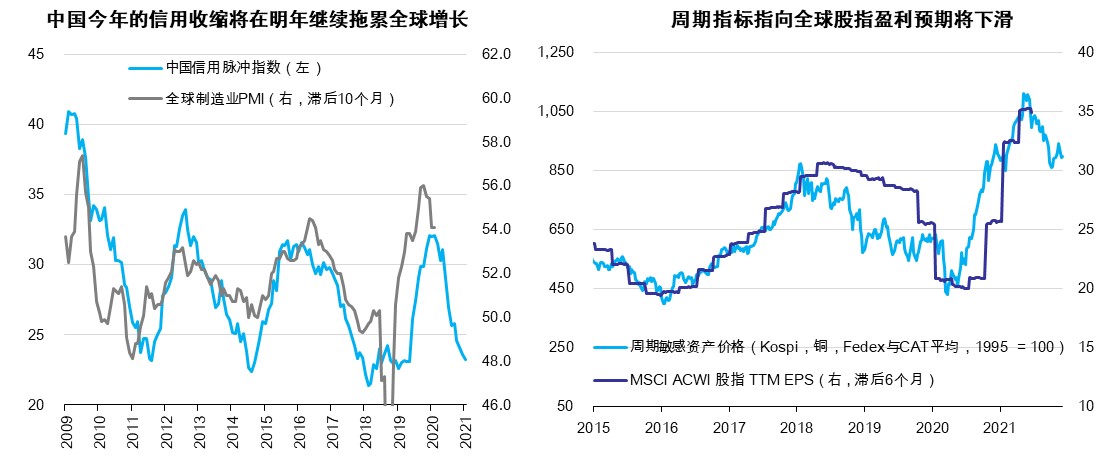

而我们一系列经济增长的领先指标亦指向全球企业盈利面临下修压力。在发达国家财政退坡后,中国今年需求的走弱料将拖累明年其他地方的增长。实际上,在过去几个月,在经济逐渐放缓以及流动性收紧的预期下,我们已经看到许多缺乏基本面支持的高估值股票的坍塌 – 即使是最为坚挺的纳斯达克,如果拿掉头部前十家公司后,其余成分股在过去三个月的中位数跌幅已近5%。

图4. 收紧的流动性环境叠加弱化的增长预期,总体不利于风险资产表现

数据来自Bloomberg、易方达,截至2021年11月30日。

对美股而言,另一大挑战是在高通胀的环境下,估值难以继续扩张。历史上标普500市盈率与美国的CPI通胀率有着稳定的负相关关系。当通胀超过5%时,股市估值将出现明显的下降。一方面是因为高通胀迫使联储加快收紧政策,另一方面则是成本对企业利润的侵蚀。当前接近7%的通胀率在历史上对应的市盈率区间在7-16倍,而目前的估值水平在25倍。而美股的疲软,往往将拖累全球主要股指的表现。

而在财政不及预期,联储抗通胀的立场下,我们预计美债收益率曲线平坦化,中长期债券利率上行空间有限,高收益债昂贵的估值恐面临压力。而美元在政策收紧期往往受益于避险需求走强,但结构性的双赤字指向中长期的贬值。大宗商品市场可能亦将承受需求放缓、供应压力缓解和流动性收紧的三重压力,也许难以重复今年的普涨行情。

但对于大中华资产而言,面临的宏观环境与海外诸多国家并不相同。在经历各行业监管加强、信用收缩和经济增速下行压力下,大中华资产今年表现显著落后于其他市场。然而,随着政策环境逐渐转向稳增长,境内市场流动性环境的相对宽松,意味着大中华资产跑输海外市场的趋势料将结束。虽然地产下行对宏观层面的冲击仍不可掉以轻心,但我们相信充足政策空间可以避免过度的紧缩,稳定企业盈利。

而中长期大中华资产的积极因素并未根本性恶化。全球主要经济体中最高的实际利率水平带来了汇率稳定性。供给侧改革后中国制造业企业的杠杆得到了充分去化,并伴随更高的利润率水平。这意味着企业盈利波动性的下降。而地产信用风险上升和银行理财净值化的趋势,加快了全社会无风险收益率的下行。在相对封闭的环境内,流动性将不可避免的进入金融市场,进而提升A股估值。更可持续的盈利增长、降低债务依赖和无风险利率的下行,都意味着在全球范围内,中国资产的配置价值仍然显著。

而今年备受打击的港股,当前的熊市亦已持续11个月。而在1994-2018年间,港股9次熊市平均持续时间10个月,未来上行空间应明显大于下行空间。虽然港股明年可能受海外市场的拖累表现不及A股,但当前极低的估值意味着中长期的配置价值突出。

图5. 去杠杆后更加内生的盈利增长和无风险利率的回落有利于境内股市表现

数据来自Bloomberg、易方达,截至2021年11月30日。

2022资产配置策略 – 提防尾部风险,关注政策拐点

当然在基线情景之外,有许多的风险是难以预测的。比如无时不在发生的病毒变异、流动性退潮后对金融资产的非线性冲击。因此面对不确定性,投资者应寻找风险收益比最优的资产类别均衡配置。

我们认为全球经济的复苏周期并未结束,全球总体的产出缺口依然明显。到明年年底,全球疫苗产能将由今年的52亿剂大幅扩张至257亿剂,足够全球人均接种三针。特效药亦有望普及,芯片荒等问题亦将有所缓解,全球供应链有望恢复正常。在此之后,库存回补、供应链重塑和企业数字化升级都有大量需求支撑全球经济在中周期调整后的向上扩张。此外,发达国家居民储蓄和净财富依然充裕。另一方面,各国财政与货币双重收紧的步伐在金融市场出现显著波动后,将可能重新调整。因此,对于投资者而言,在为尾部风险做好防范之时,须密切关注政策转向的信号,捕捉市场未来的增长机会。

免责声明

本文件不构成对任何人投资易方达资产管理(香港)有限公司管理的任何基金或产品之邀请或建议。投资涉及风险,包括损失本金。过往的表现对未来的业绩并不具指示作用,亦非未来表现或回报的指引。本文件仅载有一般信息,并不代表一般或特定的投资建议。本文件谨供阁下参考用途,未经易方达资产管理(香港)有限公司书面同意下不可作任何复印或发布。本文件之内容未经香港证券及期货事务监察委员会审阅。

Copyright 2021年易方达资产管理 (香港) 有限公司 版权所有。