奥密克戎变异毒株正在全球迅速蔓延,美国多个州和一些国家的单日新增感染人数触及疫情暴发以来新高。而美股市场不为所动,圣诞节前照常走高,12月23日收于纪录高点。

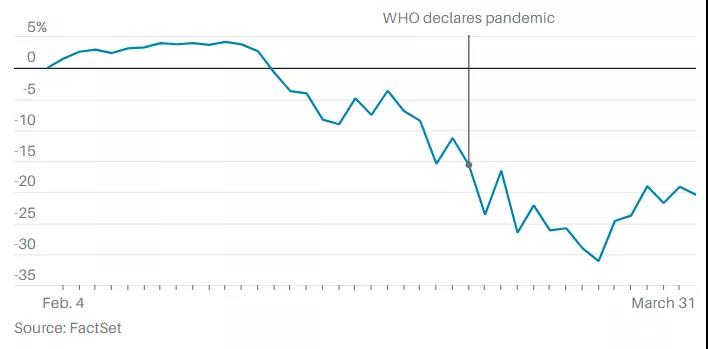

疫情暴发之初,突然陷入恐慌的美股市场在2020年3月经历了暴跌,在形势逐渐明朗后才出现反弹。现在,决定2022年股市表现的变成了美联储政策和上市公司盈利路径,投资者不必像2020年那样陷入恐慌。

对南非和英国感染病例的早期观察可以看出,虽然奥密克戎比之前的变异毒株传染性更强,但似乎重症患者数量并不多。其他数据还表明,疫苗接种也有助于预防重症。

股票投资者关心的是,新增病例可能会促使政府限制人员流动和个人活动,经济将受到负面影响,从而给上市公司盈利带来压力。不过,如果住院人数和死亡人数没有因为新增感染人数而增加,就可能不会出现2020年初经济全面封锁的情况。

美国食品药品管理局(FDA)近日批准了辉瑞和默克生产的新冠特效口服药,进一步缓解了奥密克戎引发的担忧。

不过,就算政府不实施限制措施,奥密克戎仍可能导致消费者和商业行为发生变化。旅行计划、大型活动、个人购物和假日家庭聚会都可能取消或推迟,接下来公布的月度经济数据将体现这一点,航空公司、零售商和其他行业也可能受到影响。

但投资者也用不着大幅抛售上述相关板块的股票。每一波疫情都曾暂时限制了商业活动和个人活动,但最后都迅速复苏了。

纽约对冲基金ValueWorks首席投资官查尔斯·莱蒙尼德斯(Charles Lemonides)说:“过去两年我们得到的一个经验是,反弹会非常强劲且迅速,这些公司已经不止一次证明自己有能力生存下去,投资者不应该因为担心经济再次封锁而抛弃它们,这样做会错过这些公司的反弹。”

疫情暴发之初,美股出现暴跌,但这次奥密克戎出现后,投资者不再像上次那样恐慌。

(3月11日世卫组织宣布新冠肺炎疫情具有全球大流行的特征)

2021年11月24日至12月22日标普500走势

(11月26日世卫组织把奥密克戎列为最高级别的“需要关注“的变异株)

11月底奥密克戎相关消息成为头条新闻以来,美国联合航空(UAL)、嘉年华(CCL)、希尔顿(HLT)、Live Nation Entertainment (LYV)和Cinemark Holdings (CNK))等公司的股价大幅回落。最近几周石油和其他几种大宗商品的价格也大幅下跌。

接下来这些资产仍将极易受到奥密克戎相关消息的影响,尤其是在假日前后交易量较低时候。但除了看到当前的波动,投资者更应放眼几个月后的前景。

接下来的新一批财报也有助于投资者把注意力从奥密克戎转向别的地方。分析师目前预计,第四季度标普500指数成份股公司利润将增长21%,实际数据可能会像之前几个季度那样略微超出预期,从而给股市带来提振。摩根大通(JPM)、富国银行(WFC)和花旗集团(C)将于1月14日公布财报,从而拉开第四季度财报季的序幕。届时投资者可以量化一个月来奥密克戎的影响,上市公司管理团队将在财报电话会议上介绍相关情况。

但对股市和债市而言,最重要的是美联储的政策转向。预计明年利率将上升,这将拉低债券价格,并给股市市盈率带来压力。有关这个问题的详细分析请见《巴伦周刊》近期封面报道。

美联储正在逐步缩减每月资产购买计划(按目前计划将于明年3月结束),官员们预计在2022年加息三次,每次加息25个基点。美联储将通过收紧政策来抗击升至几十年来高点的通胀。当然,奥密克戎也仍可能影响美联储的决策。

货币经纪公司Oanda美洲高级市场分析师爱德华·莫亚(Edward Moya)说:“劳动力市场的复苏可能会受到奥密克戎的影响,尤其是学校停课会让许多学生家长无法全面重返职场。”

11月美国劳动力参与率仍比疫情前水平低近两个百分点,失业率为4.2%,就业岗位数量比求职者数量多几百万。奥密克戎可能导致劳动力市场的进一步复苏推迟一两个月,并可能在此期间加剧工资上涨的局面。

各行业的公司都表示,最近几个季度很难招到员工,为了招到人,许多公司不得不提高工资。

Harbor Capital Advisors投资组合经理杰克·舒默尔(Jake Schurmeier)称,奥密克戎还可能加剧全球供应链承压导致的通胀压力。

2022年第一季度重要经济数据与事件

疫情期间,港口和其他运输基础设施工人感染病毒导致产能受到限制。此外,居家隔离的消费者可能会继续增加在商品(而不是服务)上的支出,这将进一步给供应链带来压力。这两个因素可能会推高成本和价格,进而导致未来几个月通胀加速上升。

舒默尔说:“商品消费增多和劳动力参与率下降可能会在短期内推高通胀,但我们仍预计通胀将在2022年第一季度见顶,奥密克戎不会对通胀轨迹产生重大影响。”

考虑到奥密克戎对通胀的潜在影响,美联储采取更强硬立场的风险可能加大。投资者应密切关注明年第一季度联邦公开市场委员会(FOMC)的两次会议。3月份会议召开时,届时和奥密克戎有关的数据、2022年前三个月的就业和通胀数据都将出炉。

2021年12月15日,美联储主席鲍威尔FOMC会议结束后的新闻发布会上说:“目前很难判断奥密克戎对经济的影响。我认为,经历了之前几波疫情后,人们正在学习如何与之共存,但这并不是说经济不会受影响,之前德尔塔变异毒株就造成了招聘放缓的影响,我只是认为目前还说上奥密克戎会带来什么样的影响。”

可以肯定的一点是,疫情对市场来说不再像2020年那样是一个破坏性的黑天鹅事件。对那些需要和客户面对面做生意的公司来说,明年一季度的业绩可能会很糟糕,但这并不足以改变它们的长期前景。通胀压力暂时上升可能会促使美联储略微加大收紧政策的力度,但2022年货币政策收紧的大方向仍将保持不变,相比当前疫情是否是最后一波这个问题,这对投资者的意义可能更大。

文 |《巴伦周刊》撰稿人尼古拉斯·贾辛斯基(Nicholas Jasinski)

编辑 | 郭力群

翻译 | 小彩

版权声明:

《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。英文版见2021年12月27日报道“Omicron Is Wreaking Havoc. Why Investors Are Calm.”。