弗雷德·史密斯(Fred Smith)在耶鲁大学读本科时就萌生了开展隔夜快递业务的想法,51年前,他创办了联邦快递(FDX),这位运输物流领域的传奇人物将于今年6月1日卸任CEO一职。 56岁的COO拉杰·苏布拉马尼亚姆(Raj Subramaniam)届时将接任CEO,如果这位新CEO能够效仿竞争对手联合包裹(UPS)的做法,相比增长更加注重盈利能力的话,联邦快递的股价将起飞。在CEO卡罗尔·托梅(Carol Tomé)的带领下,过去两年联合包裹实施了一项名为“更好,而不是更大”(better not bigger)的战略,获得了华尔街的认可。

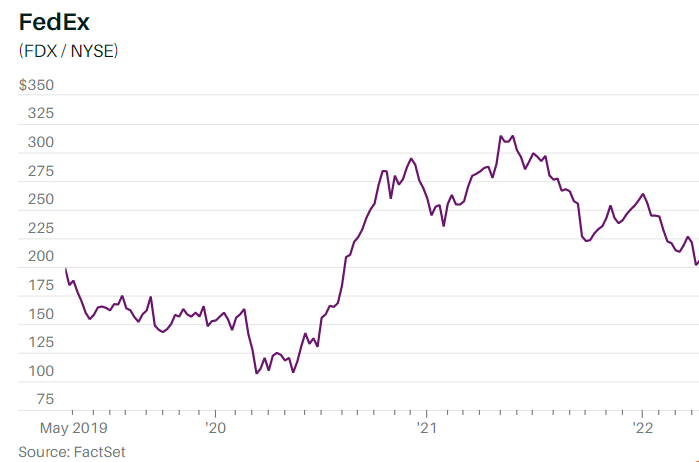

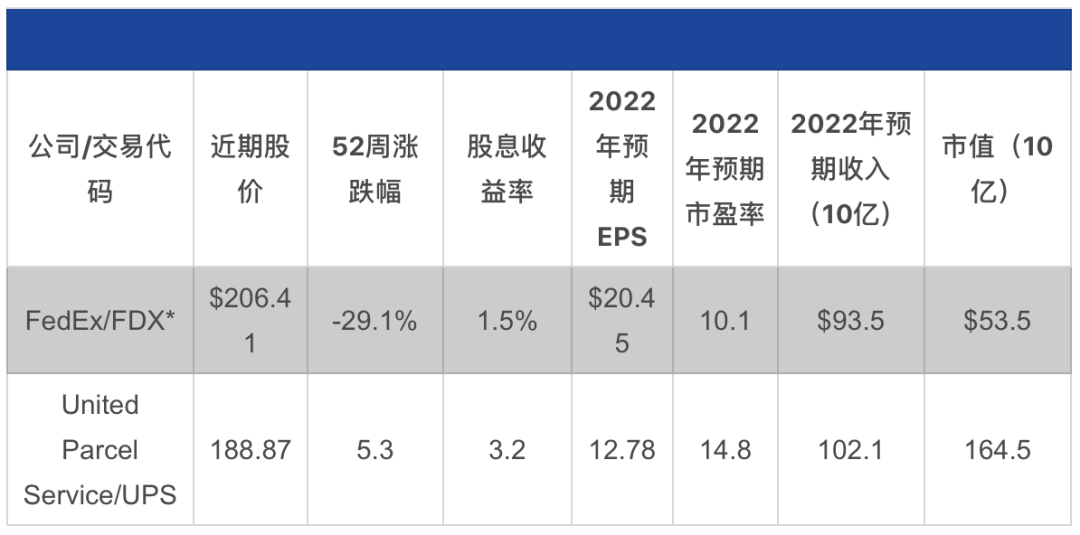

考虑到利润率有望上升、利润和自由现金流增长的前景,联邦快递的股价很便宜。2017年中以来,联邦快递的股价几乎没有变化,近期为205.74美元,走势远远落后于标普500指数。预计该公司截至2022年5月份的财年的每股收益为20.45美元,按此计算的市盈率为10倍,截至2023年5月的下一财年的预期每股收益为22.61美元,按此计算的市盈率为9倍。相比之下,联合包裹近期股价为188美元,按2022年预期每股收益计算的市盈率为15倍,比联邦快递高出不少。最近联邦快递和联合包裹股价的疲软反映出投资者对今年晚些时候经济和消费者支出的担忧。

联邦快递的大股东普信集团(T. Rowe Price)高级投资组合经理乔·法思(Joe Fath)说:“这非常令人沮丧,联邦快递的股价实在太低了,这显示出买方和卖方对该公司没什么信心。”联邦快递的陆运服务FedEx Ground利润率疲软是给该公司投资者带来挫败感的主要原因。过去10年,该公司扩大了这一业务的规模,在电子商务领域与联合包裹展开竞争。 联邦快递最大的业务隔夜空运服务FedEx Express的增长速度一直慢于陆运服务。该公司还拥有利润丰厚的卡车运输服务FedEx Freight,参考Old Dominion Freight Line (ODFL)等同类上市公司的数据可以看出,FedEx Freight可能占到联邦快递市值的相当大一部分。法思称,在市场上很难找到一家估值如此低、在一个双头垄断市场运营的公司。联邦快递陆运业务的市占率为30%,仅次于该行业领头羊联合包裹,相比之下,在密西西比河东部和西部运营、呈双头垄断的美国四家大型铁路公司的市盈率约为20倍。 联邦快递可能会成为激进投资者的目标,但能否得到足够的股东支持还不清楚,尤其是如果持有7%股份的77岁的创始人史密斯投反对票的话,挑战创始人并非易事。联邦快递之前公布第三财季业绩后,FedEx Ground业务再次受到关注。虽然整个公司4.59美元的每股收益与预期相符,同比增长32%,但分析师对FedEx Ground的地面营运利润率并不满意,当季该业务的营运利润率为7.3%,低于上年同期的8.8%。尽管近年来联邦快递的运营环境总体良好,但仍令投资者感到失望。甚至燃料成本上升也并不是一个问题,因为该公司可以把成本转嫁给消费者,联邦快递在2022年初把价格提高了约6%。摩根大通(J.P. Morgan)分析师布赖恩·奥森贝克(Brian Ossenbeck)说:“联邦快递的估值极具吸引力。”奥森贝克给出的评级为“增持”,目标价282美元。他还说:“在一段时间里联邦快递创造自由现金流的能力受到挑战,投资者希望看到更好的资本配置。”

联邦快递预计,当前财年将创造30亿美元的自由现金流,相比之下联合包裹为90亿美元。联邦快递已经提高了本财年对股东的资本回报,回购了超过20亿美元的股票,占已发行股票的3%,股息收益率为1.5%,不到联合包裹3.2%的一半,后者的派息率为50%。鉴于资本支出放缓,未来几年联邦快递的自由现金流状况应该会有所改善。 法思称,投资者正在等待联邦快递于6月下旬举办的投资者日活动,届时将了解该公司计划如何提高利润率和盈利能力的最新情况。联邦快递的目标是实现10%以上的营运利润率,目前这一数字接近6%,低于联合包裹的12%。 虽然利润率上的差距是一些结构性原因造成的,尤其是联合包裹拥有更加一体化的网络,但联邦快递有空间缩小这一差距。联合包裹即将与其工会重新谈判合同,而FedEx Ground不存在这个问题。 即将接任CEO的苏布拉马尼亚姆已与史密斯密切合作20多年,他的运营思路可能不会与创始人有太多不一样的地方,史密斯将继续担任董事长。法思指出,该公司需要的可能是“新思维”的注入。瑞银(UBS)分析师汤姆··韦德维茨(Tom Wadewitz)在3月份指出:“从历史上看,联邦快递一直关注的是收入和业务量的增长,领导层发生变化后,该公司可能会越来越多地关注收入的质量、营运利润率和财务回报表现等指标。” 投资联邦快递的理由可以概括如下:联邦快递和联合包裹的年营收近似,但联邦快递的市值只有主要竞争对手联合包裹的三分之一。预计2022年联邦快递的营收将达到930亿美元,联合包裹为1020亿美元。 无论是通过史密斯继任者的努力还是能带来“新思维”的其他人的努力,联邦快递和联合包裹之间的差距终将缩小,联邦快递的股东将成为赢家。文 |《巴伦周刊》撰稿人安德鲁·巴里(Andrew Bary)《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。英文版见2022年4月18日报道“Buy FedEx Stock. The Laggard Can Catch Up.”。(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)

【巴伦封面2022合辑】现已全新上线,合辑包含《巴伦周刊》12个月封面文章的中文翻译数字版,全年至少50篇文章。文章内容涵盖宏观趋势预测、市场热点解读,公司价值分析等,是巴伦重磅的精华内容,每周你都能获取最新的投资指南和投资逻辑。【巴伦封面2022合辑】原价600元,现在尝鲜价只需要420元,5月1日将恢复原价,优惠仅在最后10天。购买了合辑的读者,我们还将赠送您价值1600元的《巴伦周刊》英文版12个月数字订阅权,畅享英文原版原汁原味的文章。请点击下方图片直接购买。