银行是万业之母,它们的经营触角遍及社会的各个角落。我国银行业总资产在2021年末接近290万亿人民币,在A股已经上市的银行总资产226.7万亿人民币,加上在中国香港上市的银行,它们的经营状况已经足以代表整个银行业。透过这些银行,可以得到一些与中国当前经济形势相关的准确信息。银行在借钱给客户时收取利息,这些利息就是银行收入的主要来源。经济形势好的时候,客户总会按时还款;一旦经济形势不好,那些经营不善的客户就很难熬过危机,于是不能按时还款付息,这些钱在银行账本上记录为“逾期贷款与垫款”,大部分这样的贷款是坏账。出现坏账了,就要记录在银行账本上,银行如果感觉一个客户实在不能还本付息就冠以“不良”的名义,要适时处理。这些钱是银行的主要业务,其损失自然也就反应在银行经营的方方面面。因此,银行处理坏账的节奏基本与整个经济形势同步。由于我国的银行与政府、企业之间的关系十分紧密,并不会在经济困难时像欧美银行那样“一刀切”地抽贷从而使很多质地本来不错的客户忽然“失血”而休克、破产,这样维护了经济稳定和社会正常运转,但也使得一些质地不那么好的企业得以续命,因此,中国银行业不会像欧美银行那样在一两年之内就把一个经济周期内所有的坏账集中处理掉。但该来的还是要来,那些糟糕的客户总会走到无法还本付息那一步。这样,这些企业反而几乎按照自然规律在“该倒下的时候倒下”而非提前被银行“割喉毙命”。如此,中国银行业的经营情况反而更加准确地体现出经济运行的实际情况。所以,中国银行的经营状态就是经济的晴雨表,而非很多人认为的股市。

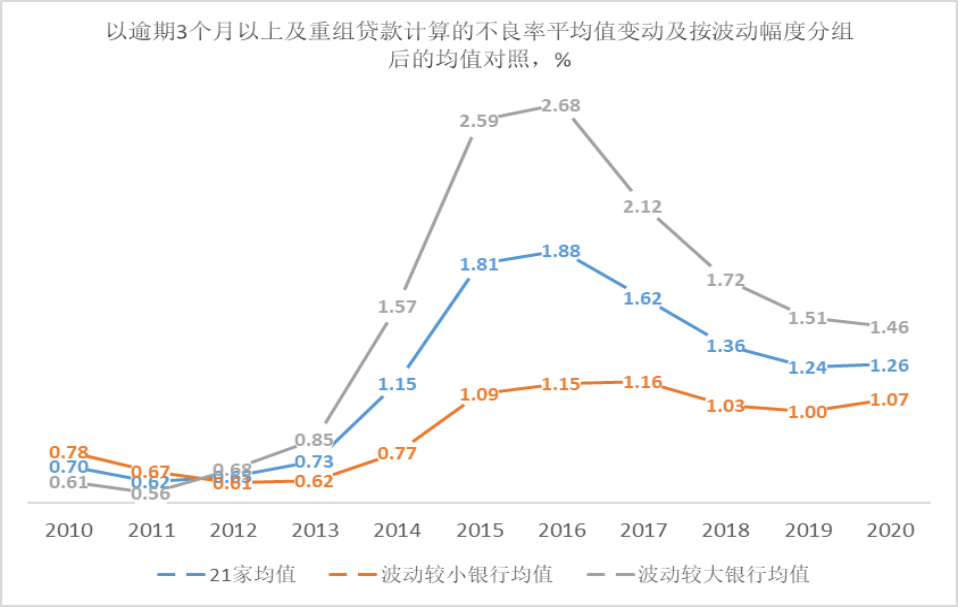

沿着这个思路,我们分别参照如下事实、数据来观察一下过去与当下经济运行状况:第一个印象是经济发展面临新挑战。只要经济不好,银行就要处理坏账,净利润减少,其回报率就会持续下降。不论观察所有上市银行的回报率还是历史上业绩优秀的银行的回报率,其回报率一直在下降,直到近两年才有企稳迹象。但很明显,当下是这一轮危机的底部。这也与我们身边人的感受类似----多人已经悲观得无以复加。那些不能按时还钱的企业,如果超过3个月还不能解决问题,未来能够“缓过来”的可能性很小(大致统计一下,以金额计算,概率上低于10%)。很多企业的坏账会引发区域性的经济、政治稳定问题,因此,在政府干预下,银行会允许这些企业延期还款或者降低利息,帮助他们度过难关。这部分实际上也是坏账。整体上,逾期三个月贷款和重组贷款占贷款总额的比重实际上“大致”反映了“整个国民经济里的坏账比例”。当我们观察这个数字时,会得到第二个结论:整个经济里“腐烂的部分”比例急剧减少,已经到了似乎“不会再糟糕”的程度。因为这个比例,从2014年急剧上升,2016年达到峰值,此后迅速下降,从2019年开始趋稳,2020年下降到1.26%。意味着整个国民经济中有1.26%仍然“难以为继”,这个数字已经比2015年、2016年低了一半以上。当然,这个数值没有回到2013年以前的水平,说明整体上经济的运行质量不如十年前。这就如同一个大病初愈的人,总还需要一段时间恢复身体。

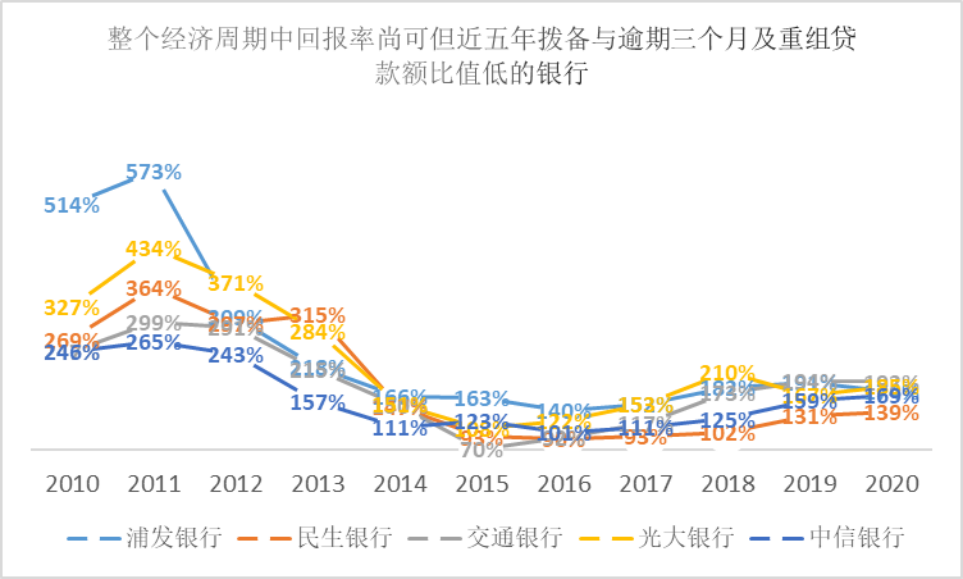

从2018年开始,中国与美国打了一个贸易上的遭遇战,2020年的疫情又将整个经济“冻结”了一两个季度,而“无以为继”的比重只增加了万分之二。这是否暗示了经济在整体上已经走过了最困难的情况?不能正常还款的客户,银行如果认为它“真的不能还款了”(即不良贷款),还要有很多条件。简单来说,逾期久了自然更难还款,同时,也不愿意“误杀”临时遭遇困难的企业,比如一些经营良好的房地产企业临时遇到资金周转问题,餐饮、旅游行业的企业遇到疫情影响,当问题过去时,随即恢复还本付息能力。这属于“实事求是”。同时,银行家也要为自己和员工们谋福利,因此,要考虑银行当期利润是否能够给大家一个交代。这样,如果过去有很多用于冲抵损失的“准备金”(拨备额),就不需要“推迟”把新增的逾期贷款确认为不良。这样,逾期贷款与银行认定不良贷款额之间就有个差额,这个差额相当于未来不良贷款的“蓄水池”。这个差额越小,说明银行认为未来产生的不良贷款就越少。从根本上来说,这个蓄水池的水位取决于逾期额和拨备额之间相对的状态,而银行只有在经营好转了一段时间后,拨备额才多到能够对冲新增不良,蓄水池的水位才有可能“下降”;同时,也只有新增逾期额不断减少,银行才有“信心”加快把那些坏账“一笔勾销”。因此,这个数字如果不断下降,就说明逾期额已经持续下降了一段时间,银行的经营状况好转了一段时间。这个“蓄水池”怎么样?中国17家经营优秀的银行,其总资产占银行业总资产近60%,其逾期与不良的差额在2015年达到峰值,此后持续下降,目前已经与2010年、2011年水平相仿。这个“先导指标”就如同寒冬里的暖风一样,告诉我们,春天不远了,即使有“倒春寒”也不要担心什么。因此,第三个结论成立。

我们来看这个事实----拨备额对逾期三个月以上及重组贷款的比率。某种程度上可以视为银行实际抵御即将到来的坏账的能力。银行潜在的坏账越多,用于冲抵坏账的拨备额就越多,这样,即使不断从利润中划出资金来,拨备额与逾期、重组贷款的比例也无法上升。考察这个比率,明显看到一些规模并不算小的银行,他们在过去六七年中,一直在处理问题。这些银行的实际拨备情况,在过去五年中一直相对稳定。直白些理解,即使这些银行遮遮掩掩、扭扭捏捏,经营也过得去,没有变成“自由落体”。何况这些银行的总体规模占银行业总资产的比重并不大。因此,这些银行“半死不活”的状态,与整个经济状况之间,是局部与整体的关系。

最后,十几家主要银行2016年以来总计核销了4万亿左右的坏账,对应着整个银行业大概处理了7万亿左右的坏账,这个规模已经和美国在2008年金融危机前后处理坏账的总额相仿甚至更多。如果考虑到一些因为“稳定”问题而重组,但实际上无法收回的贷款,未来还有一些坏账等待处理。我们的经济总量目前仅为美国的三分之二左右,可见我们在本轮经济换挡过程中付出了非常大的代价。不论如何,处理了这么多的坏账之后,意味着整个经济中的“问题资产”快要处理干净了。这是第五个结论。由于中国整体上兼顾了经济发展中的“稳定”与“质量”,因此,未来还会有一些“暴雷”的行业、企业引发坏账。但那会有新闻效果,不会引起整体上的问题,因而会给真正有眼光的投资人机会。上述结论,是整个国民经济运行状态在银行经营状态中的“投影”,这个投影给了我们体会经济运行现状和未来趋势的事实,这比身边局部的感受和浮光掠影的新闻报道可靠多了。 说明:以上数据均以中国大陆在A股及香港上市的银行所发布的历年年报、招股说明书的资料为基础整理而来。(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)