最近,中国股市表现优于其他地区。尽管市场对中国股票有些许疑虑,但基于周期性调整后的估值,景顺投资认为价格已消化其中很大一部分顾虑。

投资者对通胀、衰退风险和央行政策感到非常担忧。他们对中国市场的好奇还出于地缘政治风险、短期经济担忧和投资机会等多种原因。

谈到中国资产的表现,自2020年底以来,债券和股票走势截然相反:债券的表现优于全球指数,而股票的表现则相对落后。2021年是相对困难的一年,从股市和债券收益率双双下滑可见一斑。一系列“出乎市场意料的”监管措施进一步对股市造成一定程度的影响。

随着中国央行放宽政策(而其他央行收紧政策)导致债券收益率下降,这种相对表现模式延续到了2022年。与此同时,市场对新冠肺炎疫情相关管控措施影响的担忧导致股市进一步走低,并导致其表现逊于世界其他地区的主要指数。

在固定收益方面,中国10年期国债收益率最近跌破美国水平。中国的通胀率要低得多(4月份为2.1%,而美国为8.3%),这或许是合理的,但这是自2010年年中以来首次出现这种情况。考虑到中国央行显然不愿意激进地放松政策,景顺投资琢磨着中国债券收益率是否即将触底,在景顺投资看来如同美国收益率已达到高位。

在股票方面,科技和教育行业在2021年宣布了出乎市场意料的监管调整。然而,最近的形势或表明,随着对科技行业采取更为灵活的方式,这一情况可能已有所好转。

对于新冠肺炎疫情防控管理工作,或也有可能会采取更灵活的措施。这大概会涉及大规模推广疫苗接种,特别是面向大部分未接种疫苗的老年人群(自愿接种)。此外,中央划拨的慷慨财政支持似乎尚未被地方政府使用。景顺投资认为今年下半年将从这个方向出台财政刺激措施。

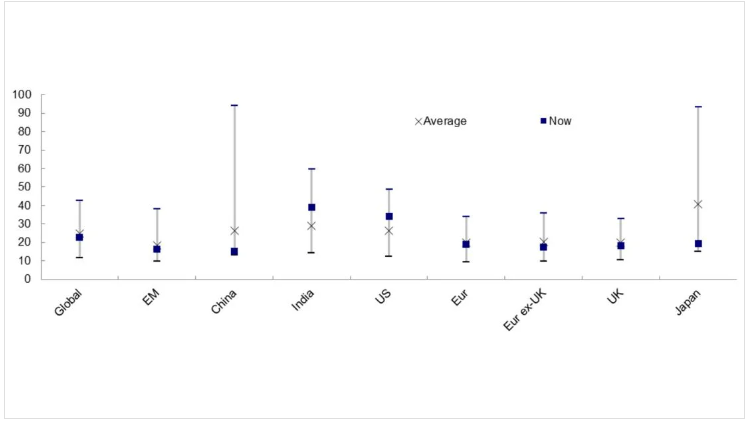

倘若上述所有的乐观理由纯属观点,景顺投资认为更加安全的判断依据是估值。遵循的原则是,中期投资回报的主要决定因素是资产在购买时的估值。图表显示,中国股票的周期性调整后市盈率(CAPE) (15.3)目前处于景顺投资所投资市场中的最低位,且处于历史区间的底部。在此基础上,美国和印度股票估值则处于最高位。

图表 – 历史区间内CAPE比率

注:CAPE = 周期性调整后市盈率,使用10年移动平均盈利计算。基于自1983年1月3日起的每日数据(而中国是自2004年4月1日起、印度是自1999年12月31日起和新兴市场是自2005年1月3日起),使用Datastream指数计算。截至2022年5月26日。资料来源:Refinitiv Datastream和景顺。

为何要使用CAPE?由于盈利具有周期性,简单的市盈率(今日价格除以最近盈利)极其波动。事实上,在经济衰退时期,市盈率常常因盈利暴跌而上升,而在经济繁荣时期,市盈率最低,恰逢股市可能即将见顶。CAPE通过使用10年移动平均盈利作为分母计算,平滑盈利周期。我们的研究表明,估值比率以这种方式进行周期性调整后,预测能力会得到提高,其中市盈率的预测能力得到最大改善(相对于市账率和股息率等其他比率,这些比率往往在起初具有较高的预测能力)。

基于此,更倾向于持有CAPE低于通常水平的股票市场,中国当然就是这种情况。更胜一筹的是,按绝对值计,中国的CAPE最低,且如上所述,我们有理由相信,影响中国股市表现的部分因素可能正在逆转。

景顺投资一直认为,在2020年底,市场对中国股市的有点过于热情。同样,景顺投资怀疑投资者目前又表现得过于谨慎,认为这创造了良好的入场时机,可考虑趁此买入未来数十年将在全球股市基准中占据重要组成部分的资产。

除非另有说明,所有数据截至2022年5月27日。