摄影/Lanju Fotografie

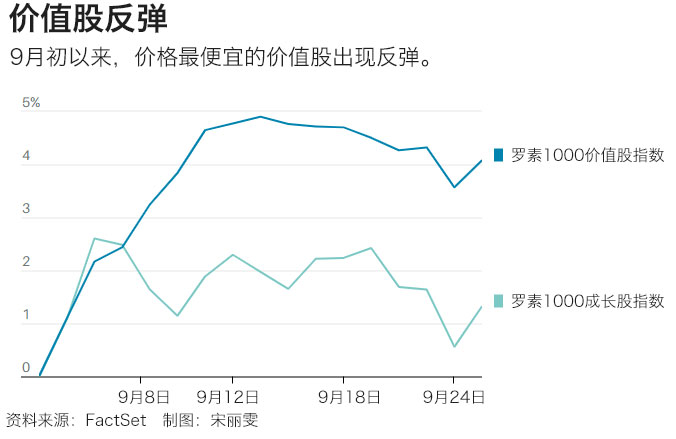

股市上最便宜的一类股票正在出现至少10年来未曾出现过的反弹。截至周三(9月25日)收盘,9月初以来罗素1000价值股指数已经上涨了4.1%,相比之下罗素1000成长股指数仅上涨了1.3%。

华尔街一直在争论这样一个问题:价值股表现出现的这种转变能否持续下去。一些人认为这只是在关税推迟实施以及贸易争端暂时缓和之际出现的一种短期头寸调整。其他人则认为,这可能是价值股反弹的开端——在过去10年的大部分时间里,这类股的表现都不太好。

投资管理公司PGIM旗下定量投资子公司QMA的首席执行官安德鲁·戴森(Andrew Dyson)持第二种观点。他在最近发表的研报中写道,价值股即将出现25年来表现最好的回报。他认为,这类股一直都被严重低估了。

戴森称,这些估值最具吸引力的公司近期的利润和利润预期均高于历史平均水平,但市场不太愿意买账。这说明价值股并不是“身陷困境”——只有在股价下跌是由基本面的恶化或有关基本面会恶化的预期造成时,才说明一类股票“身陷困境”——而是由于投资者的避险情绪和对不确定环境的过度反应所导致的错误定价。

这种过度反应可能已经达到了历史高水平,因此可能很快会出现回调。价值离差(即股市最便宜和最昂贵股票之间的估值之差)目前处于2009年经济大衰退(Great Recession)以来的最高水平,这表明股票价格已经明显偏离了基本面。过去股价差异如此大的时候(经济大衰退和本世纪初科技泡沫时期),随之而来的是价值股出现好于大盘的表现的急剧逆转。

2000年2月和2009年2月是价值股自1996年以来表现最差的两个月,但此类股在接下来的12个月里分别飙升了34%和54%。随着2019年3月、5月和8月价值股再次出现糟糕的表现,现在此类股可能再次处于这样的反弹边缘,戴森称。

这次反弹的范围可能会更广。虽然2000年和2009年价值股下跌主要集中在科技和金融板块,但这一次各种市值和多数板块的价值股都出现了下跌。

戴森表示,另一方面,成长股(过去10年一直是股市的宠儿)似乎处于泡沫之中。投资者对此类股持续强劲增长的预期已将其推高至极其昂贵的水平。然而一旦增长实现并出现放缓,这类股的估值通常就会下降,因为实际增长率未能达到过于乐观的市场预期。

最近的数据表明,随着时间的推移,一些给行业带来颠覆的创新公司已经成熟,现在面临着更多竞争和监管方面的挑战,这类公司的收入增长已经从过去非常高的水平放缓。虽然这类公司的估值还没有大幅下降,但戴森警告称,投资者应该对此保持警惕。

他写道,“尽管这些昂贵的股票并没有实现人们预期的基本面增长,但市场仍然在推高这类股票的价格。市场正在追逐那些可以被称为‘投机型成长股’的股票。”

那么,什么样的催化因素可能改变价值股和成长股表现逆转的现象?戴森认为,要么全球经济再次加速增长,要么全面陷入衰退。

如果宏观经济环境转好,增长变得更加普遍,投资者往往会对估值更加敏感,在这种情况下,成长股通常会受到不利影响。另一方面,经济全面陷入衰退会令过于昂贵的成长股面临现实考验。由于价格便宜的股票的价格基本上已经反映了经济衰退预期,因此当衰退真正发生时,它们的表现可能会保持得更好。

正如我们现在所观察到的,日益严格的监管环境也会给一些成长股带来更多竞争,这些成长股通常是给行业带来颠覆的创新公司,多年来一直享受着市场垄断地位。戴森写道,“价值股会因为一些非常简单的原因而反弹,比如某只成长股的利润收益明显下降,导致投资者重新评估整个板块等。”

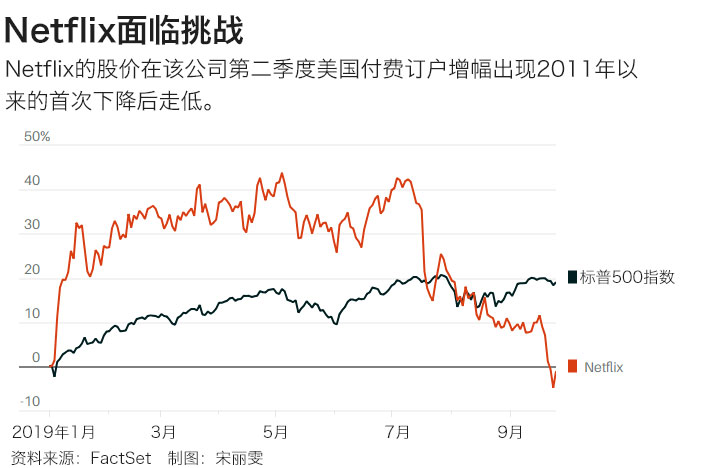

Netflix (NFLX)是被称为FAANG股票的科技巨头之一,该股四个月前刚刚触及2019年高点,但现在已从高点回落了31%,而且今年的走势已经出现反转。今年5月份,该股的市盈率曾达到惊人的90倍。

市场对Netflix的看法出现巨大转变并不是因为该公司利润不及预期。虽然第二季度利润好于预期,但Netflix的美国付费订户增幅自2011年以来首次出现下滑,这是一个不祥的信号,表明这家网上流媒体巨头可能已经结束其“增长”阶段——至少在美国市场是这样的。随着竞争对手迪士尼(Walt Disney, DIS)和苹果(Apple, AAPL)今年晚些时候开展视频流媒体业务,Netflix面的竞争只会更加激烈。

在FAANG股票中,谷歌(Google)母公司Alphabet (GOOGL)和电商巨头亚马逊(Amazon.com, AMZN)在过去几个月中也一直呈区间波动,今年迄今为止还没有出现好于标普500指数的表现。

戴森表示,目前还不清楚成长股什么时候会遭遇大范围清盘,但投资者应该为成长股和价值股之间的这种轮换做好准备。他还称,“我们不会去试图为股市定时机。”当价值股出现回调时,规模可能非常大,而且速度可能也会很快,如果时机选错了,投资者可能会因此付出高昂的代价。戴森认为,现在应该做的是增加对价值股的风险敞口、保持适度的头寸,这可能是从即将到来的价值股反弹中获益的最佳方式。

翻译 | 小彩

版权声明:

《巴伦》(barronschina) 原创文章,未经许可,不得转载。英文版见2019年9月26日报道“Value Trap or Growth Bubble? One Quant Thinks It’s the Latter”。

(本文内容仅供参考,投资建议不代表《巴伦》倾向;市场有风险,投资须谨慎。)