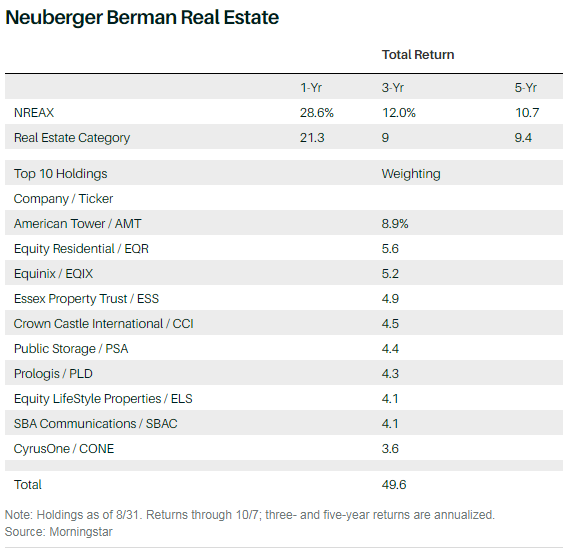

现在,公司几乎可以在网上处理方方面面的业务,但房地产投资者可能会松一口气,因为他们知道,还有一项业务需要大量的实体空间——计算机数据中心来存储所有的虚拟信息。 纽伯格·伯曼房地产基金的经理斯蒂夫·茂川( Steve Shigekawa )早就注意到了这一趋势。“考虑到对云计算的需求,未来将需要更多的数据中心,”他说。 由于科技股主导了市场,茂川对 Equinix (股票代码: EQIX)等数据中心房地产公司的投资起到了推动作用,该公司股价今年上涨了67% 。 他的基金A股(NREAX)的负债率为5.75% ,在过去三年中,该基金以12% 的年化回报率击败了晨星(Morningstar)房地产类别90% 的同行。 在过去十年中,其较老的机构股份类别(NBRIX)已经超过了79% 的同行。 茂川是一个独一无二能够完成向房地产投资2.0转变的投资者。 他在美国第二大城市洛杉矶长大并学习经济学。 1999年,在互联网泡沫期间,他搬到了全美最大城市纽约,上了商学院,并成为一名科技分析师。他发现,纽约的房地产市场更有意思,那里有一些地球上最昂贵的房产。 他曾在科恩·斯蒂尔斯金融工作,这是一家专门投资房地产投资信托基金的基金经理公司,然后在2002年跳槽 纽伯格·伯曼公司,帮助科恩的校友史蒂文 · 布朗推出房地产基金。 2005年,茂川成为该基金的联席经理人,2008年布朗离开该公司时,接替他的是新任联席经理布赖恩·琼斯(Brian Jones)。 目前,他领导着纽伯格·伯曼旗下拥有16亿美元资产的房地产证券集团,其中5.15亿美元属于该基金。 构成茂川投资策略的相辅相成的两个关键方面是他的集中风格(该基金通常只持有大约40只股票)和他对风险控制的关注。 他寻求高质量的公司,低负债,多样化的房地产投资组合,以及经验丰富的管理团队,这些管理团队已经让他们的公司经历了多个经济周期。 这种质量倾斜可以保护基金免受单个股票风险的影响,即使这种风险是集中的。 晨星(Morningstar)的数据显示,过去3年、5年和10年,与同行相比,这种方式带来了高于平均水平的回报率和低于平均水平的波动性。 尽管许多 REIT 投资者青睐自下而上的选股方式,但茂川喜欢将其与自上而下的宏观经济分析相结合。 他表示,“经济分析对于形成投资组合非常重要” ,无论是在地理位置上,还是在不同的房地产领域。 尽管美国房地产行业整体保持健康,但房地产牛市正接近第10个年头,前景值得更为谨慎。 他表示: “鉴于电子商务对零售销售的影响,我们在酒店和零售等周期性更强的房地产行业的风险敞口较小”。 截至8月底,他在住宿、购物中心和地区购物中心所占的权重总和不到7% 。 相比之下,该基金的数据中心权重为12% ,而其基准指数——富时 Nareit All 股票房地产投资信托指数(FTSE Nareit All Equity reit Index)为7% 。 茂川最大的投资权重也是以科技股为主。 手机基站房地产投资信托基金(或称“基础设施房地产投资信托基金”)占投资组合的17% 。 数据中心和发射塔 REITs 都将受益于5g ——即第五代——手机网络的转换,手机网络的转换速度应比目前的4G 手机快10倍。 所有这些数据都需要通过手机信号塔传输。 美国塔(AMT)在全球拥有和租赁约17万座塔楼,是该基金最大的持股,占其投资组合的9% ,而另一个塔楼所有者 SBA Communications (SBAC)的持股比例为4% 。 茂川表示,与零售业和住宿业不同,旅游业的增长对经济衰退的敏感度将降低。 在地理上,他倾向于在人口密度高、供应有限的地区拥有沿海地产的公司。 不过,他说,在纽约市,因为有像哈德逊城市广场这样的大型开发项目,写字楼市场看起来已经过度建设。 他的办公室不动产投资信托基金的权重只有6% ,而基准投资信托基金的权重是8% ,但随着估值的下降,他已逐渐增加了这一权重。 他指出: “以纽约为业务重点的写字楼公司目前的股价大幅低于资产净值。” 茂川一直在收购 SL Green Realty (SLG) ,其交易价格为资产净值折扣30% 。 “我们认为(SL)在经营投资组合方面做得很好。 他们一直在积极回购自己的股票”。 “这些纽约品牌越来越体现出人们的许多担忧。” 在东西海岸,住房仍然是供应短缺的一个地区。 茂川表示: “我们看到,就单户住宅市场而言,购买力正在下降”。 现在越来越多的人选择租房而不是拥有自己的房子,所以他的房地产投资信托基金超重,占他投资组合的14% ,而基准投资信托基金的12% 。 他最大的公寓持有量是股权住宅(equityresidential,EQR) ,占6% 。 “(该公司)进行了一些大规模收购,收购了一些资产,这些资产确实巩固了它们在这些沿海市场的业务,并出售了它们曾经涉足的一些中西部市场,” 茂川表示。 “我们对他们在历史上如何配置资本以及如何管理资产负债表非常满意。” 正是基于这种保守的投资逻辑,使得这只规避风险的基金仍然获得了丰厚的回报。 翻译 | 小彩 版权声明: 《巴伦》(barronschina) 原创文章,未经许可,不得转载。英文版见2019年10月14日报道“What a Top-Performing Real Estate Fund Is Buying Now”。 (本文内容仅供参考,投资建议不代表《巴伦》倾向;市场有风险,投资须谨慎。)

一只表现最好的房地产基金正在买什么

2019-10-22 10:41:34

茂川是一个独一无二能够完成向房地产投资2.0转变的投资者。他的投资策略两个关键方面是集中和对风险控制的关注。

- 网站备案号:京ICP备19009821号-1

- 法律声明:转载内容版权归作者及来源网站所有 本站原创内容转载请注明来源

- 商业媒体及纸媒请先联系:Juankang@barronschina.com.cn