美联储仍专注于市场运作

美联储在四月联邦公开市场委员会会议上,并未改变其政策利率或政策制定路线,也未推出新的资产购买或信贷放宽计划。过去个多月,美联储已迅速采取行动,重点落实、制定细节并向公众作出解释。美联储当前的量宽计划专注于市场运行,大体而言效果理想。

我们预计,只要失业率高于正常水平,通胀率预计持续维持在2%左右,美联储就有可能在上述双重目标的前提下,宣布一项新的量化宽松计划,保持零下限的政策利率。尽管目前预测潜在购债规模仍为时过早,但我们预期月购买量可能介乎1,250亿美元至1,500亿美元。

欧洲央行为企业和家庭提供支持

四月欧洲央行宣布了一项流动性注入计划,旨在为企业和家庭提供信贷支持。该计划的关键是进一步放宽其重要的贷款融资计划,即定向再融资操作(TLTRO)的条款。银行的借款利率从-0.25%降至-0.5%,但如果银行在一段时期内保持一定水平的贷款数额,借款利率可进一步降至事后-1%。这些条款对于银行而言十分有利。其次,欧洲央行推出“病毒大流行紧急长期再融资操作”(PELTROs计划,以为银行体系提供额外支持,旨在弥合TLTRO之间的差距,同时为货币市场提供支持。

欧洲央行在会议上并未延长其资产购买计划,即 “病毒大流行紧急购买计划”(PEPP)。目前,PEPP规模总计为7,500亿欧元,其中约1,000亿欧元已落实部署。在会议结束后召开的新闻发布会上,欧洲央行行长拉加德(Christine Lagarde)表示,如有需要,将无限期延长计划。

我们预期欧洲央行可能在6月份或今年晚些时候召开的会议上将此计划规模扩大5,000亿欧元,并将计划延长至2020年之后。拉加德表示,欧洲央行不会容忍货币割裂风险,这意味着当主权债券市场受压和主权债券息差扩大时,欧洲央行会出手干预。

无论是从计划规模还是落实速度而言,美联储和欧洲央行的举措都相当进取。部分计划,例如专注于主权债券的标准量宽计划,还较容易实施,但其他旨在为企业行业提供支持的计划则需要更多的时间准备和落实。目前,央行的重点仍是推行此类计划,换言之,央行仍保持“火力全开”模式。但在接下来的会议当中,我们预期央行的焦点会转移至长期刺激政策,从而支持更为全面的经济复苏。

美联储以往行动推动信贷反弹

尽管欧洲央行和美联储均无宣布新的大规模计划或政策,但两者近几个月来坚定的行动已为市场运行和整体信贷资产的质量提供了重要支持。

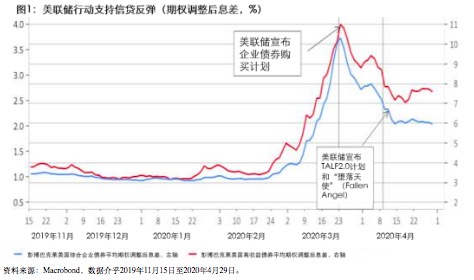

在3月23日美联储宣布采取大规模量宽计划并为美国经济提供信贷支持前,美国信贷市场曾陷入混乱,经济骤停引发的大规模信贷需求令银行体系和金融市场不堪重负。高评级商业票据、机构抵押贷款支持证券和投资级别债券利差急剧扩大。

美联储的行动帮助市场恢复了稳定,标志着今年迄今为止大多数信贷资产的利差走势(如图1所示)。

市场反应理性,看好之前被抛售但目前受美联储支持的优质资产。在最近的反弹中,质量较低、基本面不确定以及美联储并未购买的资产表现落后。这些资产在较小程度上取决于针对金融市场压力的缓解措施,更大程度上是取决于经济路线和有关新型冠状病毒的发展,但目前我们对此尚不能确定。

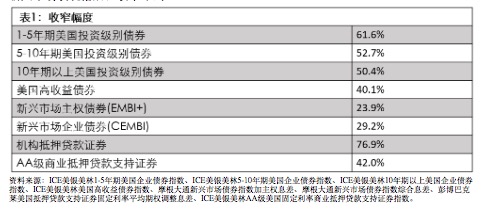

如表1所示,自3月23日息差拓阔以来表现最佳的资产为美国机构抵押贷款支持证券,已收窄之前息差拓阔幅度的77%。存续期更短的投资级别企业债券(美联储已宣布计划购买)收窄62%,但长存续期投资级别企业债券仅收窄50%。美国高收益企业债券仅收窄40%,新兴市场表现落后,收窄不到30%。

此表现说明美联储已有效恢复信贷市场秩序,并提醒投资者,尽管相关增长前景和疫情发展仍充满不确定性,但美联储和政策制定者已对这些信贷市场产生重大影响,并在市场中发挥巨大作用。