长期投资里的“长期”,到底该有多长?理财顾问可能会打趣说,就是他们告诉客户“应该长期投资”的时间那么长,但是这个长期到底该有多长呢?

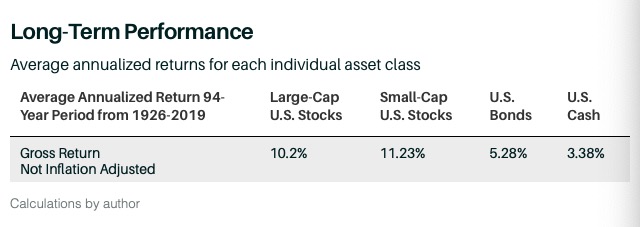

为了得到答案,我们首先考虑一个时间段,这个时间段显然得够得上长。例如,从1926年1月1日到2019年12月31日的94年内。在此期间,我们有四个主要资产类别的指数表现数据: 美国大盘股、美国小盘股、美国债券和国债(现金等价物)。

为了进行这种分析,让我们把这四种资产类别在94年间的表现视作长期回报的代表。从这个起点出发,我们可以考察那些相对短一点,同时基于接近94年回报的业绩,又能够合理地被视为长期周期的投资周期。下面显示的是每个资产类别的平均年回报率。

这就提出了一个大问题: 我们需要在一个特定资产类别上投资多长时间,才能实现或者超过94年的长期回报?

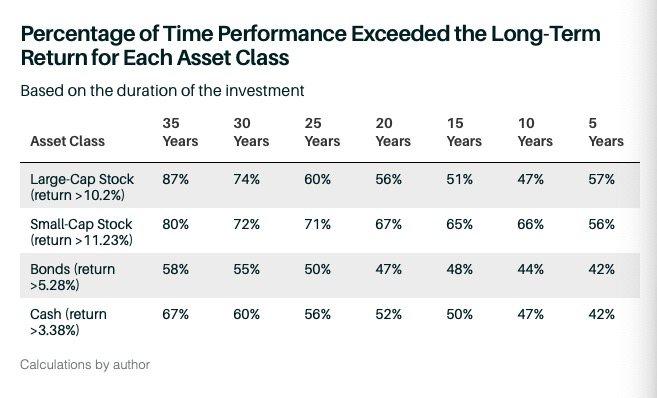

如下表所示,投资于大盘股长达35年的投资者,在从1926年至2019年的35年滚动周期(共有60个)内,有87% 的回报等于或高于94年的长期回报,也就是10.2%;如果仅仅投资30年,在30年滚动周期间,只有74%的投资者回报率达到了10.2% 或更高,在投资25年的周期框架内,这个比例近一步下降到了60% 。

就债券而言,投资期越长,你获得5.28% 或更高长期回报的可能性也就越大ーー但也不是很大。同样的情况也发生在现金上,67%的投资者持有现金35年的回报率为3.38% 或更高。如果只投资现金五年,那么只有42%的投资者能够获得94年的回报率。

简而言之,长期而言,股票投资者将比固定收益投资者获得更高的回报。

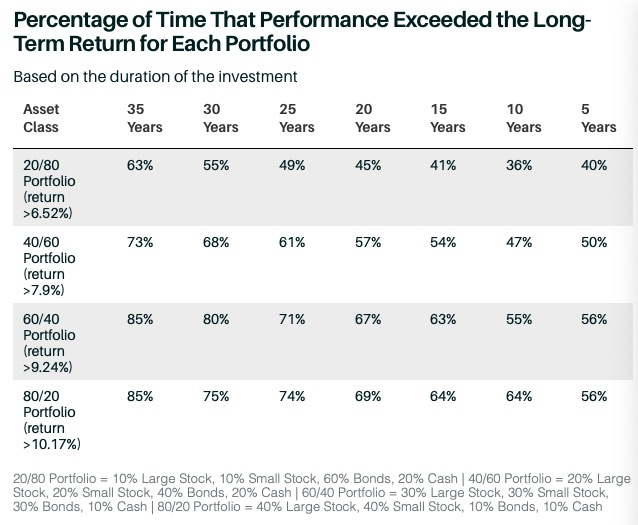

当然,由于投资者很少只投资于一种资产类别,因此有必要检查过去94年中各种投资组合的表现。我们考虑四种组合模式。首先是20% 股权/80% 固定收益投资组合,包括10% 的大盘股、10% 的小盘股、60% 的债券和20% 的现金(这是一个非常保守的资产配置模型)。其94年回报率为6.52% ,代表其长期回报率。

下一种模式是40% 股权/60% 固定收益。从1926年到2019年,其长期回报率为7.9% 。60% 股权/40% 固定收益模型的长期回报率为9.24% ,80% 股权/20% 固定收益模型的长期回报率为10.17% 。上述每种投资组合每年都会再平衡以保持配置比例不变。

接下来,让我们考虑一下投资者需要坚持多久,才能获得等于或者高于94年长期回报率的回报率。

对于一个持有20%/80% 投资组合的非常保守的投资者来说,在35年滚动周期中,63%持有35年的投资者回报率等于或高于6.52% 。如果只投资五年,获得长期回报率的可能性只有40% 。

随着投资组合中股权资产配置比重的增加,愿意至少在马鞍上呆35年的投资者获得长期回报的历史成功率也增加了。一般来说,如果一个投资组合拥有至少60% 的股权配置,至少投资期需要25年,才有70%或者更高比例的投资者能够获得长期回报率。

基于所有这些分析,让我们回到开头的问题:长期投资里的“长期”到底该有多长?对于股权资产配置较高的投资组合,长期投资至少应该为25年。翻译过来就是: 在你开始投资的那一年,种上一棵橡树。

作者简介:克雷格·L·伊莱尔森(Craig·L·Israelsen)是犹他谷大学理财规划项目7Twelve Portfolio的驻校执行官,该项目专注于投资多样化

《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。英文版见2020年10月29日报道“Invest for the Long Term … Which is How Long?”。

(本文内容仅供参考,投资建议不代表《巴伦周刊》倾向;市场有风险,投资须谨慎。)