疫情还在持续,虽然中国的情况已有明显好转,但是美洲和欧洲的形势依然严峻。旅游业可算是受疫情影响最大的行业之一,在创立必贝证券之前,我曾在去哪儿担任酒店事业部的CEO,由此我打算探讨一下疫情下美国酒店行业与线上OTA(在线旅游)企业的市场表现。

三四季度仍不乐观的酒店业

在COVID-19大流行之前,推动酒店业发展的因素包括可支配收入的增加、在线旅游业务的兴起等,其中最主要的一点是不断扩张的全球旅游业。根据世界旅游组织(UNWTO)对增长的预测,到2020年,全球游客人数预计将超过15亿。疫情开始后,全球范围内的国际国内航班受阻 ,酒店业由此遭遇寒冬。

据美国劳工统计局数据显示,美国休闲活动及酒店餐饮服务业4月份总计流失750万个就业岗位,至今仅恢复大约半数岗位。美国酒店行业协会一项调查发现,74%的酒店称,如果联邦政府无法提供更多救助,它们将不得不继续裁员。另据万豪国际提供的数据,2020年3月大中华区的入住率只有15%。在北美和欧洲等其他地区,2020年3月的入住率低于25%,而去年同期的入住率约为70%。

那么,我们就来着重关注一下疫情期间美国头部的几家酒店集团的财务与估值情况。

美国上市的酒店集团中,按市值排名靠前的分别是万豪酒店、 希尔顿酒店、洲际酒店、凯悦酒店。截止2020年10月20日,老大哥万豪(MAR)的市值是304.7亿美元,希尔顿(HLT)的市值是242.8亿美元,洲际(IHG)的市值是98.4亿美元,凯悦(H)的市值是 54.8亿美元。

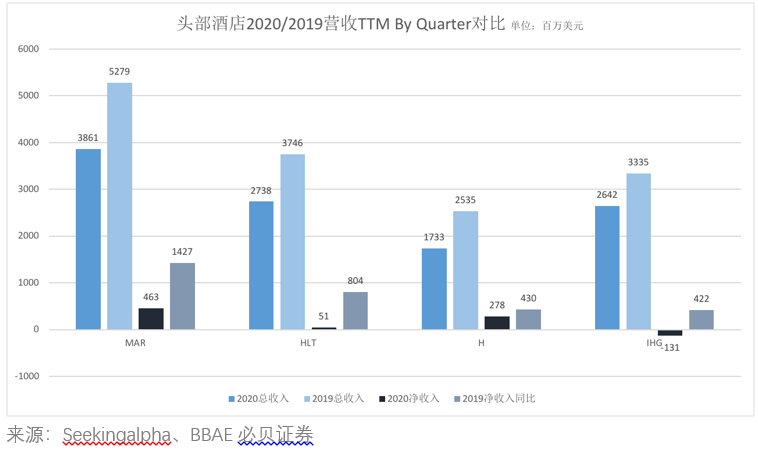

下图统计的是几家酒店集团 2020年6月TTM的营收情况 与2019年6月营收情况的对比。从下图可以看出,几家酒店的营收同比均经历了大幅的下降。万豪同比降幅最大,但净收入依旧为正达到4亿6千万美元左右;其次是凯悦,净收入2亿7千8百万美元;希尔顿酒店的净收入跌到了5千万美元左右,最后一名洲际酒店直接掉到了负数。

我们再具体看一下2020 二季度最新财报的情况,以万豪为例。

万豪该季度总营收从2019年的53亿美元下降72%,至2020年的14.9亿美元。截至2020年第二季度末,万豪的总债务为118亿美元,现金总额为23亿美元。该公司报告净亏损2.03亿美元。

然而,尽管存在冠状病毒感染的不确定性,2020年第二季度,万豪增加了75家新酒店,相当于11407间客房。

不少投资者期待酒店业绩回升,理由是市场即将回归常态。尤其是中国的复苏。中国能够迅速采取严厉措施控制疫情,而西方世界仍在与封锁措施作斗争。美国尤其未能控制住病毒。因此,任何恢复正常的情况都取决于等待适当的疫苗。

瑞银分析师罗宾•法利(Robyn Farley)在一份报告中指出“我们继续强调酒店业增长势头(环比增长)在第四季度可能停滞的风险。”这一部分需求可能需要疫苗或有效的疗法才能完全恢复。瑞银指出,在2008年金融危机之后,商业旅行业务用了7年时间才恢复到2007年的水平。但疫情导致的酒店行业下滑不同于经济危机造成的长期影响,从中国的实际情况看,酒店行业在疫情得到控制后,由于商业和旅游行业的复苏,业务快速反弹。

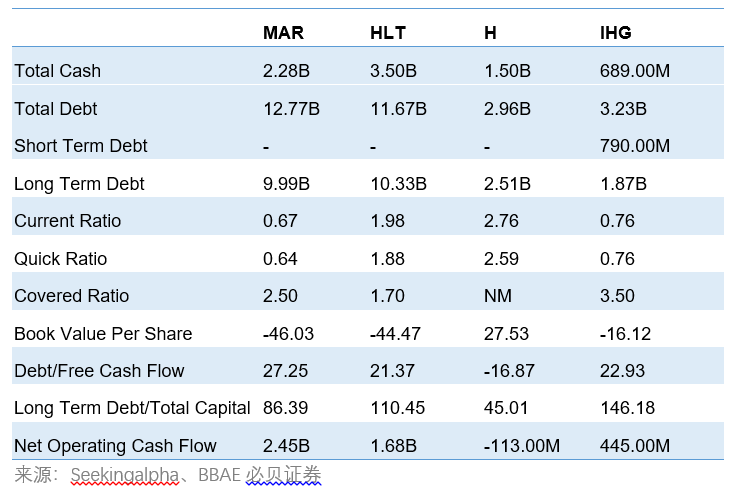

从股票估值来看,无论是从TTM市盈率还是市销率的角度分析,如下表所示,希尔顿和万豪都明显偏高。

但是,因为现在疫情,公司收入利润的情况都不正常,无法全面体现企业价值。我们更多的应该关注经营风险和疫情后的反弹能力。从下表可见,综合考虑现金流、负债以及速动比率(Quick Ratio)希尔顿目前的经营财务状况是最佳的。对于想要投资相关公司的长期投资者来说,基本面是一个不容忽视的因素。

业绩反弹更灵敏的线上OTA

同样地,疫情也严重影响了在线旅游的业绩。OTA(在线旅行社)靠佣金和推广费生存,当实体酒店业没有营业额的时候,OTA自然就没有佣金和推广费。

国内的OTA老大哥携程在疫情期间的表现就是一个例子,2020Q1财报显示亏损12亿。

9月25日携程发布2020年截至6月30日未经审计的第二季度财报,财报显示,携程网第二季度净营收为32亿元,同比下降64%,环比下降33%,其中,归属公司股东的净亏损为4.76亿元人民币。

今天我们不讨论携程 ,而是来看一下美股市场上目前市值最高的OTA公司Booking.com(BKNG)在疫情期间是如何表现的。

Booking是一个OTA集团,旗下Booking.com这个品牌占据了公司总企业价值的85%左右,与之配套的还有Priceline.com、KAYAK、agoda.com、Rentalcars.com和OpenTable等周边较小的品牌。

过去10年,这家公司堪称“轻资产”公司的典范。所谓“轻资产”公司的特点是投资资本水平低,固定资产很少,它们往往具有真正的定价能力,所有这些都使它们能够在低资本支出的情况下实现高增长。

在过去九年里,Booking收入增长了近五倍,从2010年的31亿美元增加到2019年的151亿美元。在此期间,该公司的每股收益增长了10倍以上,从10.35美元增长到111.82美元。更重要的是,在此期间,除了一年之外,Booking的收益每年都在持续增长。持续高增长率证明了公司强大的商业模式和卓越的执行力。

但由于冠状病毒危机对全球旅行需求的影响,Booking.com目前面临严重低迷。本季度,公布的已住宿客房数和新预订的客房数较上年同期分别下降了87%和68%。更糟糕的是,这些数字还不包括取消航班的影响。这些趋势导致Booking收入下降84%,EBITDA亏损3.76亿美元。这是该公司19年来首次出现EBITDA亏损。

因此,如下图所示,蓝线是BKNG,绿线是纳斯达克100ETF(QQQ),褐线是标普500ETF (SPY),截止10月23日,该股年内的表现远远落后于大盘,下跌了12%,而SPY上涨了15%、纳斯达克100ETF更是上涨近50%。

值得注意的是,隔离/封锁等措施可能会加速旅客舍弃传统酒店空间,转向其他住宿服务,尽管后者的市场规模估计只有前者的20-25%。虽然Airbnb在度假租赁领域的市场领先地位毋庸置疑,但Booking进入这一领域的努力也开始开花结果,在最近一个季度,类Airbnb住宿预订占所有新预订的40%。

Airbnb预计将在即将到来的首次公开募股(IPO)中筹集约30亿美元,该公司的总估值超过300亿美元。这一估值远高于该公司今年4月180亿美元的估值。换句话说,尽管今年Airbnb受到了大流行的影响,但投资者相信,全球旅游业迟早会变得更加强劲。这当然也预示着未来Booking的前景。

尽管目前我们还不清楚全球市场的封锁程度和持续时间,但作为领先的OTA,预订业务的长期增长前景仍然保持不变,这主要取决于新兴市场的低渗透水平和不断增长的在线使用,以及在欧洲的持续领先地位(占总预订量的50%)。自4月份以来,预订业务出现了复苏。新预订房间的夜数稳步上升,从4月份正常水平的15%上升到7月份正常水平的65%。由于国际旅行仍有许多限制,这种改善主要来自国内旅行。7月份国内新订房间数甚至较上年略有增长,这是自疫情爆发以来的首次。

由于经济衰退,Booking今年大幅降低了员工成本。管理层预计到2021年将减少2.5 -3亿美元的年度人事费用。这意味着,只要业务恢复,该公司的效率就会大大提高。

国内预订业务的改善也证明,即使在目前的不利形势下,消费者对旅游仍有巨大的兴趣。一旦大流行减弱,就会出现被压抑的旅行需求。正是因为这个原因,衰退对长期经济增长是健康的。它们迫使那些弱小、低效的公司破产,并迫使那些稳固的公司通过降低运营成本和最大化协同效应来提高效率。

Expedia集团的最新研究显示,当游客再次开启旅行时,OTA将在推动行业经济复苏方面发挥关键作用。我相信传统OTA企业在经历了疫情与新老互联网企业的挑战后,会迸发出新的生机。

那么,对于普通投资者来说,现在买入酒店、OTA企业股票是一个好的投资时机吗?

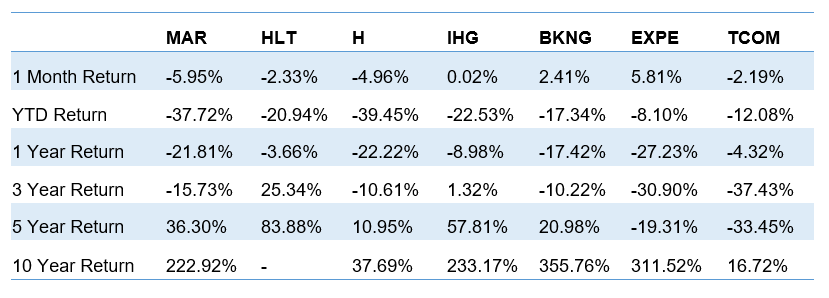

我们先来回顾一下历史投资回报率。下表中前四列是传统酒店行业的投资回报表现,后三列是线上OTA企业的投资回报表现。

由表可知,年初至今OTA 企业的投资表现明显好过酒店行业。但拉长到5年来看,传统酒店业的优势、互联网企业的高波动性又体现出来。

综上,我认为对于关注旅游行业的投资者,比较好的投资时机应该来自于明年的年初。因为那时疫苗上市,疫苗出来以后,商业和旅游业可以得到比较快速的恢复,那酒店和OTA行业也将得到快速的恢复、不确定因素消除,到那时,优质酒店集团和OTA企业的投资价值将会显现。