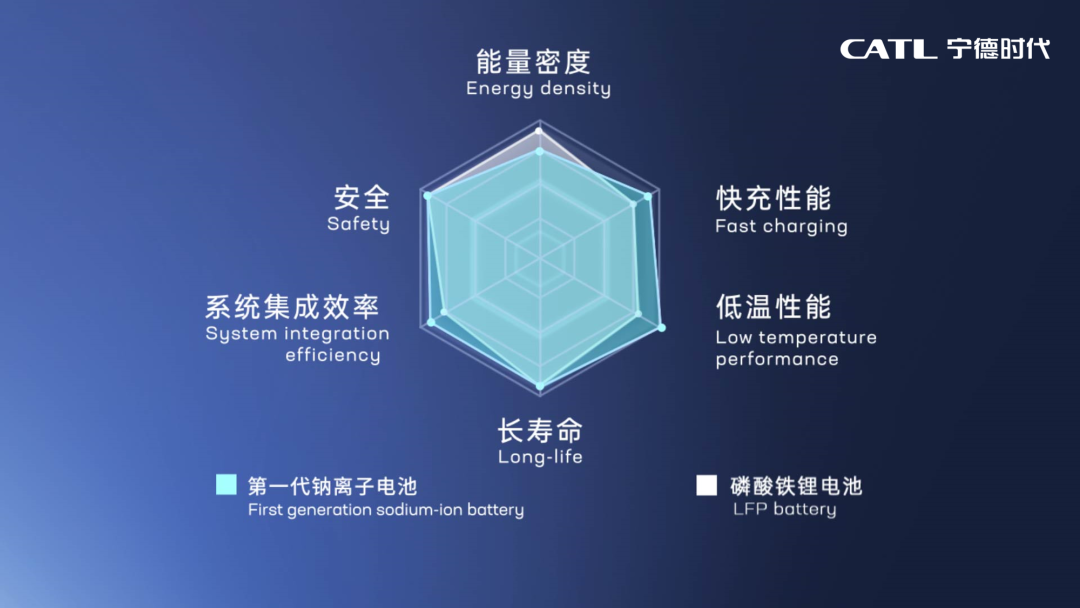

2021年7月,投资者又获得了一些持有新能源主题股票组合的中长期理由。7月30日,中共中央政治局召开会议,部署下半年经济工作,会上明确将“支持新能源汽车加快发展”,还指出“要统筹有序做好碳达峰、碳中和工作,尽快出台2030年前碳达峰行动方案,纠正运动式‘减碳’”;同月15日,国家发改委、国家能源局发布《关于加快推动新型储能发展的指导意见》,该文件指出,至2025年,中国将实现新型储能从商业化初期向规模化发展转变,至2030年,实现新型储能全面市场化发展。在与最新政策动向有关的投资组合中,宁德时代是最为核心的一只股票,它与新能源车和储能市场双重相关。曾经存在的认知差,已在其逐渐成为一家“公众公司”的过程中被不断抹平。据Wind数据,2021年前7个月,宁德时代股价区间涨幅达到56.83%。7月26、27日的A股“小型股灾”中,宁德时代曾下跌约10%;但在随后三天里,又上涨了约11%—— 近几个月来,低估值爱好者们发现,针对这家公司,你越来越难找到一个左侧买入的机会,即使有,窗口也变得非常短暂。7月29日,宁德时代举行了长度约10分钟的钠离子电池线上发布会。遵循所谓“表达越简洁、事越大”的惯例,这场发布会蕴含的信息量,及其引发的热议,一部分指向了下一代动力电池技术与储能市场的确定性的大幅增强;另一部分,则加剧了对于A股新能源公司估值水平的分歧,其中的主要设问之一是:由前者酝酿的成长预期,有多少业已包含在宁德时代目前的股价之中?据发布会介绍,宁德时代的第一代钠离子电池具备下述性能指标:

·电芯单体能量密度:迄今全球最高的160Wh/kg;

·快充能力:常温下充电15分钟,电量可达80%;

·低温环境表现:零下20℃,90%以上放电保持率;

·系统集成效率:达80%以上;

·优异热稳定性:已超越国家动力电池强标的安全要求。

钠离子的初次闪耀,意味着又一个预期差的消失。稍早前,宁德时代官网上的公司定位官方表述,悄然从上一个版本的“全球领先的锂离子电池研发制造公司”,更新为“全球领先的新能源创新科技公司”。

现在,正是重新整理针对这家公司的投资策略的时候。《巴伦周刊》中文版认为,投资者的最优解,或许是去实践传说中的“逢低买入,长期持有”。极为巧合地,在宁德时代发布钠离子电池的第二天,7月30日,特斯拉与法国可再生能源开发商Neoen共同开发的、位于澳大利亚Geelong附近的电池储能项目基地发生火灾;该项目是澳大利亚迄今最大的储能项目。此次事故带来了两种反响。第一,人们难免联想到,安全性能更好的钠离子电池,在储能领域将是更好的选项。中信证券、方正证券、民生证券等机构的研报均持类似观点:钠电池凭借安全性、低成本、快充性能等特质,有望在储能、非高速电动车等多元化场景获得更大规模的应用;宁德时代目前在该技术上的前瞻领先全球。第二,在美股市场,特斯拉的股价当天并未受到火灾冲击,而是上涨了1.45%。《巴伦周刊》30日第一时间的报道指出,这场火灾反而提醒了更多人,特斯拉的雄心远远超出汽车业。该公司早在2015年的股东信中就曾表示:“储能产品整体的可寻址市场(Total Addressable Market)规模庞大,且比汽车销售更容易在全球范围内扩展。”在7月的财报电话会议上,特斯拉CEO马斯克再次补充说,“我们在固定存储业务方面有大量未满足的需求。”阻碍该公司在这方面发展的因素之一就是电池供应。2021年第二季度,特斯拉“能源生产与存储部门”收入达到6.63亿美元,高于去年同期的2.25亿美元。2021年一季度,宁德时代实现营收191.67亿元,同比增长112.24%;财报中,公司在回顾“报告期内驱动业务收入变化的具体因素”时提及了储能业务,称“受益发电侧与电网侧的需求拉动,公司前期储能市场布局逐步落地,销量同比增长显著。” 据Wind数据,2020、2019、2018年,宁德时代“储能系统”业务收入分别为19.43亿元、6.10亿元、1.89亿元。投资者需要了解的是,“储能”正处在从宏大叙事、概念炒作,向着切实落地的成长主题过渡的阶段,由宁德时代和特斯拉引领的市场共识在逐渐凝聚、稳固。主流研究机构近期的普遍观点是,全球储能市场正临近爆发。中国方面,麦肯锡一组题为“中国加速迈向碳中和”的系列文章指出:未来十年将是中国成功实践碳中和的关键破局期。而电力脱碳是所有行业脱碳的基石。波士顿咨询7月发布的《锚定碳中和,电力行业减排扬帆》白皮书则指出,在绿色能源情景下,为了支持大幅增长的可再生能源电力并网,中国电力行业的储能需求将呈现指数型增长。瑞银题为《从100亿吨到0:中国如何实现碳中和目标?》的报告认为,中国的电动车及动力电池将于2024年实现成本平价,储能技术将于2025至2027年实现成本平价。全球市场的逻辑亦然。仍以美国为例,据《巴伦周刊》近期报道,加州能源委员会(The California Energy Commission)今年6月的一份报告预测,加州现在大约有7.5万个充电桩,至2030年,该州需要建成包含100万个以上新增充电桩的基础设施网络,以便为届时公路上的750万辆电动汽车服务。《巴伦周刊》今年3月的另一篇关于电动卡车市场的报道称,瑞银的分析师报告预测,电力基础设施与电池公司将超越卡车制造商的竞争,享受最大的“顺风”;相应地,瑞银最为关注的股票组合中包括电力基础设施公司广达服务(Quanta Services)、著名化工企业雅宝Albemarle)、LG化学,以及宁德时代。在全球范围内,与储能有关的上市公司业绩增长即将启动,相应地,这些公司的市值增长刚刚开始。钠离子电池只是再度提醒了这件事。需要强调的是,对全行业和宁德时代而言,钠电池和锂电池之间并不是对立、替代的关系。

宁德时代董事长曾毓群博士在前述发布会上表示:“钠离子电池在低温性能、快充以及环境的适应性等方面拥有独特的优势,与锂离子电池相互兼容互补,所以多元化的技术路线也是我们这个产业长期稳定发展的重要保障。”可以预期,短期内,钠离子电池将仅作为锂离子电池的补充;而在中长期,两者将分享巨大的市场蛋糕。据悉,宁德时代已经开始进行钠离子电池的产业化布局,计划于2023年形成基本产业链。在宁德时代的发布会之前,国内券商的行业研报普遍提示了钠离子电池能量密度低、循环次数较低等劣势。波士顿咨询的前述报告在提及宁德时代时也判断:“宁德时代在储能系统领域进一步整合,规模经济将带来巨大的成本优势;磷酸铁锂(LFP)是最适合储能的锂电池技术,生命周期更长,成本更低,未来五年内很难有颠覆性技术可以在经济性上媲美LFP。”相当程度上,此次发布会修正了波士顿咨询和各路机构的判断——宁德时代依然优势巨大,磷酸铁锂技术仍然优秀,但在特定场景下,“未来五年”的时限将剧烈松动;在具体的性能需求下,钠离子电池的劣势可被忽略或弥补。

宁德时代研究院副院长黄起森博士在演讲中说:“第一代钠离子电池的能量密度略低于目前的磷酸铁锂电池,但是,在低温性能和快充方面具有明显的优势,特别是在高寒地区高功率应用场景。”在电池系统集成方面,宁德时代此次还发布了“AB电池解决方案”。据介绍,该方案可将钠离子电池与锂离子电池同时集成到同一个电池系统里,将两种电池按一定的比例和排列进行混搭,串联、并联集成,通过BMS的精准算法进行不同电池体系的均衡控制,取长补短,既弥补了钠离子电池在现阶段的能量密度短板,也发挥出了它高功率、低温性能的优势。该锂-钠电池系统因此能够适配更多应用场景。在储能之外,钠离子电池和AB电池系统还将在电动车、电动卡车等领域带来新的重大变化。目前已可预见的是,其将一举解决现有技术在严酷环境、特定地域的“低温续航痛点”。再结合钠离子电池在原材料等方面的综合成本优势,宁德时代有望在未来再度重构动力电池市场的成本结构,并结合自身在锂电池方面的既有优势,进一步优化公司的营收结构,完善业务生态。知名电动车媒体INSIDEEVs 7月29日的评论文章称,宁德时代的钠离子电池“具有独特的优势,且是负担得起的。”(It has unique advantages and should be affordable.)文章分析道,钠离子电池是与锂离子电池同时代的概念,有着相似的工作原理;多年来,它的能量密度问题限制了人们对这类电池的兴趣,但这种兴趣可能会重新出现。黄起森博士还介绍,钠离子电池在制造工艺方面可以与目前锂离子电池的制造工艺和设备相兼容。有分析师指出,其产能建设周期将因此大幅缩短,这也意味着,钠离子电池对电动车市场、储能市场的实际影响将会更早到来。那么,让我们将话题拉回股票市场。现在投资者关心的实际问题是,宁德时代作为总市值已超1.3万亿的龙头,还能再涨多久、多少?鉴于其连续上涨幅度已非常大,另一个务实的问题是,它的股价能否在如今的估值水平上获得稳定、长远的基本面支撑?从最近几个交易日的股价表现看,钠离子电池提供的短期催化是明显、但不疯狂的。它的一部分效力被用于缓解既往积累的估值焦虑。《巴伦周刊》中文版认为,从公司内在价值认知的角度,钠离子电池发布的节点意义在于:它第一次在更高的预期之上,超越了预期,用一个硬研究成果,证明了宁德时代的基础科研能力。这对于市值疾速成长到如此规模的宁德时代而言,是非常及时和重要的。自主科研的实力、技术突破的潜力,才是这一级别、体量的公司长期增长能力(也即估值消化能力)的保障。曾毓群博士在发布会上说:“有人在议论电池的化学体系已经很难创新了,只能在物理结构上做些改进。我们认为电化学的世界就像能量魔方未知远远大于已知,我们乐此不疲地探索其中的奥秘。”《巴伦周刊》中文版还注意到宁德时代近期发布的另两则公告。一则是7月27日的《关于参与投资北京高瓴裕润股权投资基金合伙企业(有限合伙)的公告》;公告显示,公司认缴出资金额为人民币30000万元;该基金的投资方向为:“拟主要投资于前沿科技、芯片、半导体、太阳能、电池、智能驾驶、AI技术、智能终端等科技产业领域。”另一则是6月28日的《关于参与投资山东绿色发展股权投资基金合伙企业(有限合伙)的公告》;公告显示,公司认缴出资10000万元;该基金的投资领域为:“重点投资节能减排、环境保护与治理、清洁能源、循环经济、绿色制造等新能源领域。”相较于2020年和2021年初时,已有更多新的迹象表明,宁德时代的价值链在朝着更上游延伸。7月30日,中信证券的最新研报维持宁德时代的“买入”评级,并给予该公司754元的目标价。中信证券预测:该公司2021、2022、2023年归母净利润将分别至101、196、270亿元,现股价对应PE分别为128、66、50倍。研报称,公司率先发布第一代钠离子电池,能量密度等性能、AB结构创新等超出市场预期,彰显公司极强的创新能力,引领产业发展。能源变革带来的市场空间巨大,公司成长确定性高,具备长期配置价值。参考行业可比公司估值,并考虑公司业务的高成长性给予其一定估值溢价,给予公司2023年65倍PE估值,对应市值17550亿元。依此计算,该公司还有大约30%的上涨空间。此前,国内机构给予该公司的最高目标价为648元,来自东吴证券。截至7月末,宁德时代的Wind一致预测(180天)目标价为499.92元,Wind领先预测(30天)目标价为577.44元。若依此计算,则该公司目前的股价已抵达阶段性的预期区间。乐观者认为,一方面,随电动车渗透率提升的动力电池业务增长还远未停歇,另一方面,储能市场和多元化应用场景的需求和供给已处在爆发前夕。中金公司的研报在6月初时重申,看好该公司全球份额加快提升的前景,看好公司铁锂电池在储能场景下的应用前景。而谨慎者认为,即使以上判断都是正确的,宁德时代近2个月来的涨势也已经充分兑现、乃至过早透支了这些预期。这部分观点多数并不怀疑宁德时代的价值,更多是对新能源行业整体的估值泡沫感到担忧。最近的现实表明,回撤是可能发生的,但低估值爱好者们发现,即使能等到一个左侧买入的机会,窗口也变得非常短暂。在7月26、27日的A股“小型股灾”中,宁德时代曾下跌约10%;但在随后三天里,又上涨了约11%。有分析人士指出,由于更多的投资者将该公司看作长期配置而非短线投资标的,导致市场上争议虽不少,但实际的卖出意愿并不强烈。《巴伦周刊》中文版认为,这样的估值分歧,纠结的震荡,还将在未来一至两年内持续下去。随着宁德时代愈发步入公司发展的成熟期,未来的确可能会迎来估值指标的回落,但是,这种回落大概率将通过业绩增长的温和方式实现,并且,鉴于该公司在钠离子电池上最新表现出的颠覆性创新潜力,现在讨论这个问题还为时过早。《巴伦周刊》7月27日题为《特斯拉是一家成熟的公司,这对它的股票意味着什么》的报道可以提供一种参考情景。文章指出:特斯拉2021年第二季度财报的调整后每股收益为1.45美元,远高于分析师预期的95美分左右。但表现最佳的季报得到的只是市场的谨慎乐观反应,其股价甚至下跌了2.5%。而对于优秀季报的低调反应,是成熟企业股价的典型表现。另一个成熟迹象是分析师的目标价反馈。瑞穗(Mizuho)分析师Vijay Rakesh仅将对特斯拉的股价目标上调了5美元,至825美元,涨幅不到1%。By the way,话虽如此说,特斯拉迄今的PE(TTM)仍然达到约310倍。换言之,宁德时代的高估值很可能延续,直至市场普遍认为它已是一家成熟企业。至今,宁德时代成立仅十年,上市仅三年。而特斯拉成立于2003年,上市于2010年。《巴伦周刊》中文版认为,在高层坚定的相关政策支持下,在钠电池发布之后,现在是时候对宁德时代回归长线视角,考察其最新的“创新科技公司”定位如何实现。如果将能源革命带来的投资机会视为一场“长线游戏”,该领域的龙头公司短期内是否被高估,只是一个主线之外的次要问题,更明智的方式是战略性地忽略多数短期波动。从这个角度说,关于宁德时代的最优解,或许是去实践那句平平无奇的、传说中的“逢低买入,长期持有”。对于看好该公司长期价值的投资者来说,频繁的买入卖出很可能只是徒增难度。在主要潜在风险方面,机构研报共同指出的不确定因素包括:全球新能源汽车销量不及预期、动力电池价格下行超预期,以及原材料价格波动。今年2月末,《巴伦周刊》中文版曾推送稿件《为什么他们还在增持200倍PE的宁德时代》,如今5个月过去,宁德时代较当时上涨了超过40%,市盈率(TTM)仍是189倍。(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)