目前美国楼市异常火爆,想买新房的人得挤破头去“抢房”才可能买得到。总部设在亚利桑那州的房屋建筑商Taylor Morrison Home (TMHC,下文简称为Taylor)在奥斯汀、德克萨斯州和凤凰城等热门市场销售房产,黄金地段的房屋售价要比市价高出5万美元。“目前美国房地产市场非常强劲,”Taylor Morrison Home首席执行官谢丽尔·帕尔默(Sheryl Palmer)说。

受需求激增、抵押贷款利率低企和施工延误等因素推动,今年房屋建筑商股上涨了37%。7月份市场上只有3.4万套已完工新房,而自1973年以来,每年7月份已完工新房的数量平均为8.73万套。BTIG分析师卡尔·赖查德(Carl Reichardt)说,“抢房大战”已经爆发,人们正在排起长队等着购买新房。

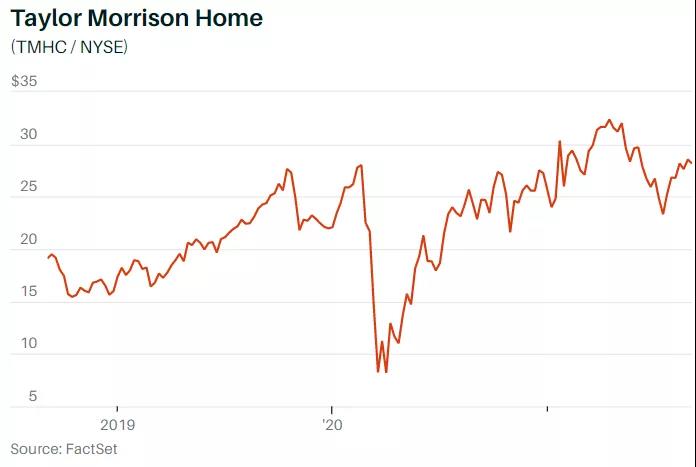

要想在房屋建筑商股里寻找价值,Taylor是一个不错的选择,今年该公司股价仅上涨了10%,过去三年的涨幅还不到行业平均水平97%的一半。Taylor的股价和账面价值之比接近1倍,而业内其他公司的这一比率为1.8倍。该股近期股价为28美元,按2022年预期利润计算市盈率为4.3倍,比同类公司低30%。

这样的折价水平看起来有些过高了。虽然Taylor不是最赚钱的房屋建筑商,但该公司正在采取措施提高回报。该公司已承诺把2022年的房屋销售毛利率从2021年的20%提高到22%,并计划实现20%的股本回报率,高于目前的10%。Taylor拥有7.6万个地块,包括未开发和正在开发的地块。该公司计划到2022年底出售近400个社区的房屋,2021年为330个。“这只股票很便宜,”赖查德说,他预计股价将在2022年涨到38美元。“Taylor正在提高效率和利润率,这会推动股价上涨。”作为美国第五大房屋建筑商,Taylor主攻美国西海岸和南部市场,其中许多市场的人口增长势头非常好。在2007年担任首席执行官的帕尔默的领导下,该公司在过去七年里收购了五家建筑商,包括2018年收购的AV Homes和2020年收购的William Lyon Homes。这些收购扩大了Taylor的市场的产品,该公司的产品现在包括入门级、升级级和“活跃成人社区”住宅——通常指面向55岁以上人群有年龄限制的住宅。在截至6月份的三个月中,Taylor的房屋平均售价达到50.3万美元,高于去年的45.8万美元。当季售出的未来交付的房屋的平均售价为59.7万美元。Taylor的积压订单一直在增加,6月份达到10228份。帕尔默表示,需求已经从今年春季的“疯狂”中有所冷却,但预计全年销量将保持健康增长。劳动力和材料是目前最大的障碍,虽然木材价格自春季以来大幅下跌,但仍居高不下。帕尔默说,窗户的交货时间增加了一倍多,不管是车库门还是地板,所有东西的交付时间都延长了。Taylor Morrison Home / TMHC

Taylor计划今年销售1.45万至1.5万套住房,比2020年增加18%。市场普遍预计2022年的销量增幅可能会放缓至1%,该公司的房屋合同积压量也会略有下降。不过随着房价的上涨,再加上Taylor提高利润率的举措,该公司的利润有望增长。分析师普遍预计,Taylor今年的每股收益为5.13美元,到2022年将升至6.60美元。Taylor目前股价不高是因为投资者担心低利率、就业大幅增长以及人们迁往郊区这些利好因素会消失。不断上涨的房价正在给购房者的负担能力带来压力,首次购房者可能会被挤出市场。Taylor则认为投资者对该公司进行更多收购持谨慎态度是公司股价不高的原因。赖查德说,房屋建筑商在进行收购常常会多付一些钱抬高地块的价值,这一做法给财务带来的冲击随后会体现出来。帕尔默表示,收购William Lyon Homes的交易带来的“协同效应”将在未来几个月开始显现,她目前“没有计划”进行更多收购。 投资者可能还对Taylor能否实现利润率目标持怀疑态度。赖查德说,Taylor并不是任何本地市场或产品细分市场的主导者,他将其称为“中间商”,该公司缺乏大型建筑商的购买力。他说:“利润率的提升在很大程度上是由本地市场份额推动的,而Taylor没有那么大的份额。”帕尔默则表示,Taylor在许多市场都是排名前五的建筑商,她对达到22%的目标“非常有信心”。独立分析师、住房研究中心(Housing Research Center)负责人亚历克斯·巴伦(Alex Barron)估计,2022年Taylor的账面价值将从每股27美元升至31美元。他说,如果剔除每股5美元的商誉(即无形资产),该股在清算时价值将为26美元。他给出的目标价为45美元。他说:“与其他房屋建筑商相比,Taylor的上升通道非常吸引人。”Wedbush Securities分析师杰伊·麦坎利斯(Jay McCanless)认为Taylor能实现自己的利润率目标,他预计2022年每股收益将达到6.58美元。就算预期市盈率仅升至和同类公司相当的6倍,股价也会涨到39美元,低于他给出的46美元的目标价。“Taylor拥有提高利润和定价能力的潜力,”他说。如果麦坎利斯的看法是正确的,那么买这只股票的投资者也会像抢到新房的购房者那样中了头奖。

文 |《巴伦周刊》撰稿人达伦·方达(Daren Fonda)《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。英文版见2021年9月6日报道“This Home Builder Stock Could Soar 65%”。(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)