在全球供应链多元化、资本市场监管放宽及技术进步的推动下,全球市场互相依赖,日益一体化。由此产生的相互关联一直是全球市场回报率联动的主要动力,危机时期更是如此。市场关联对投资组合对冲及风险管理具有重要影响。同时,由于投资者对价格透明度和流动性的需求增加,交易所交易的衍生工具持续增长,投资者纷纷将衍生工具纳入自己的投资组合。

本文将以美股市场最具代表性的标普500指数和道琼斯工业平均指数(DJIA)为例,来讲讲美股指数期货如何与亚洲投资者的对冲及风险管理息息相关。我们将从流动性、市场联动性以及灵活性这三个指标来评估这些期货工具的有效性。

流动性

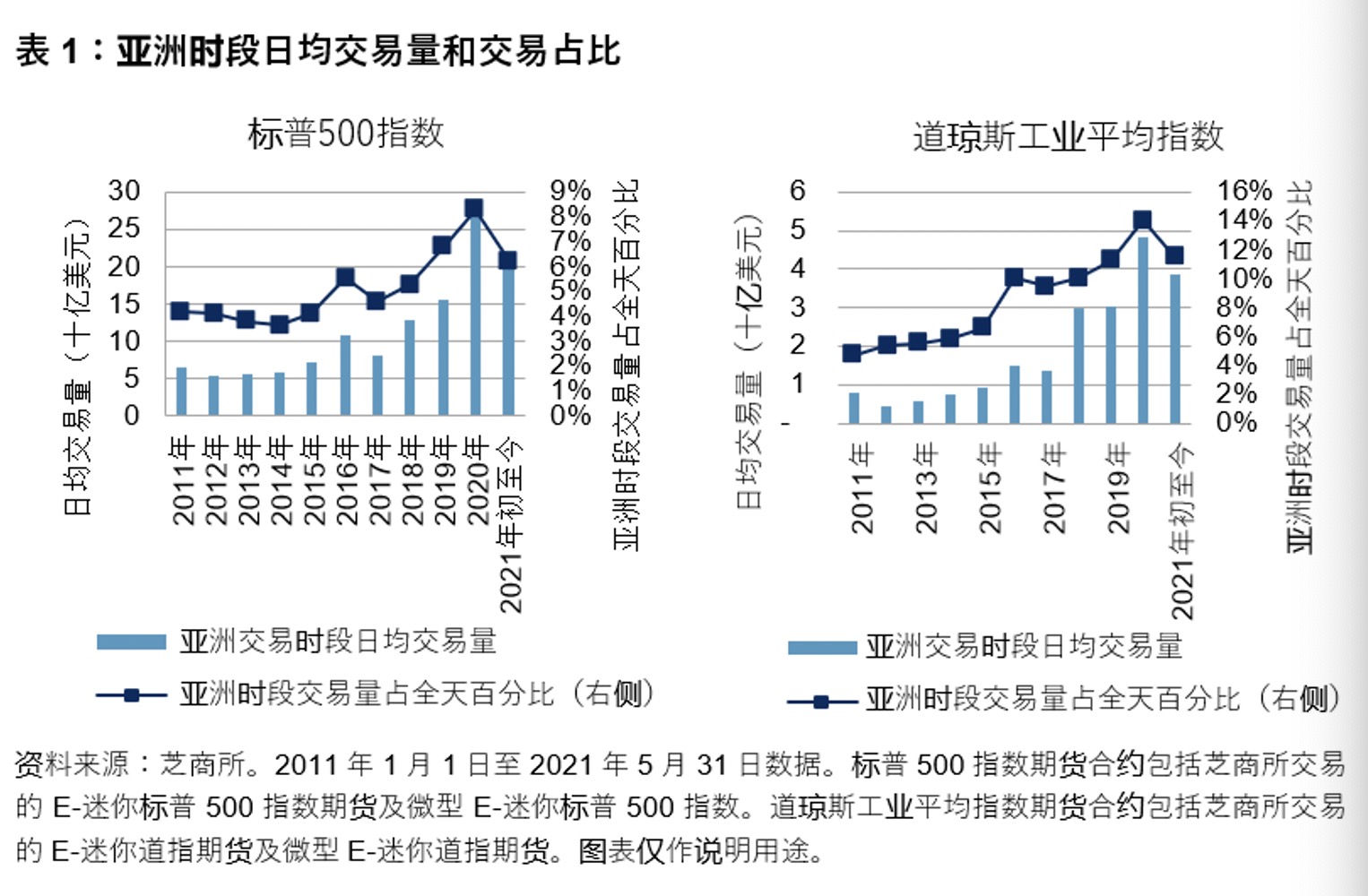

截至2021年5月31日,标普500指数和道琼斯工业平均指数期货在亚洲时段的平均日交易量名义金额约为257亿美元。

美国基准指数期货活跃在亚洲时段的主要潜在优势在于市场参与者可于当地时区进行交易。这意味着能够立即对全球范围内的重大市场消息作出反应,对冲地缘政治的不确定因素,以及在经济数据和公告发布之前作出相应调整。为有效利用这些潜在优势,亚洲交易时段的高流动性和窄价差是关键。

表1显示了2011年1月至2021年5月期间标普500指数和道琼斯工业平均指数期货各个年度的日均交易量名义金额(ADVT)。综合各种规模的即月合约,标普500指数期货在亚洲交易时段的日均交易量增长迅速,年复合增长率达13%,高于8%的全球交易量增长。道琼斯工业平均指数期货在亚洲交易时段的日均交易量年复合增长率甚至更高,达到17%。

从亚洲交易时段所占比重来看,标普500指数和道琼斯工业平均指数期货稳步增长,在全球交易中的分量日益加重。道琼斯工业平均指数期货的亚洲交易时段所占份额从2011年的5%攀升至2021年5月的11%。同期,标普500指数期货所占份额则从4.7%升至6.2%。在2020年全球疫情爆发之际,亚洲交易时段的日均交易量创历史新高,分别约占标普500指数和道琼斯工业平均指数全天平均流动性的8%和14%。

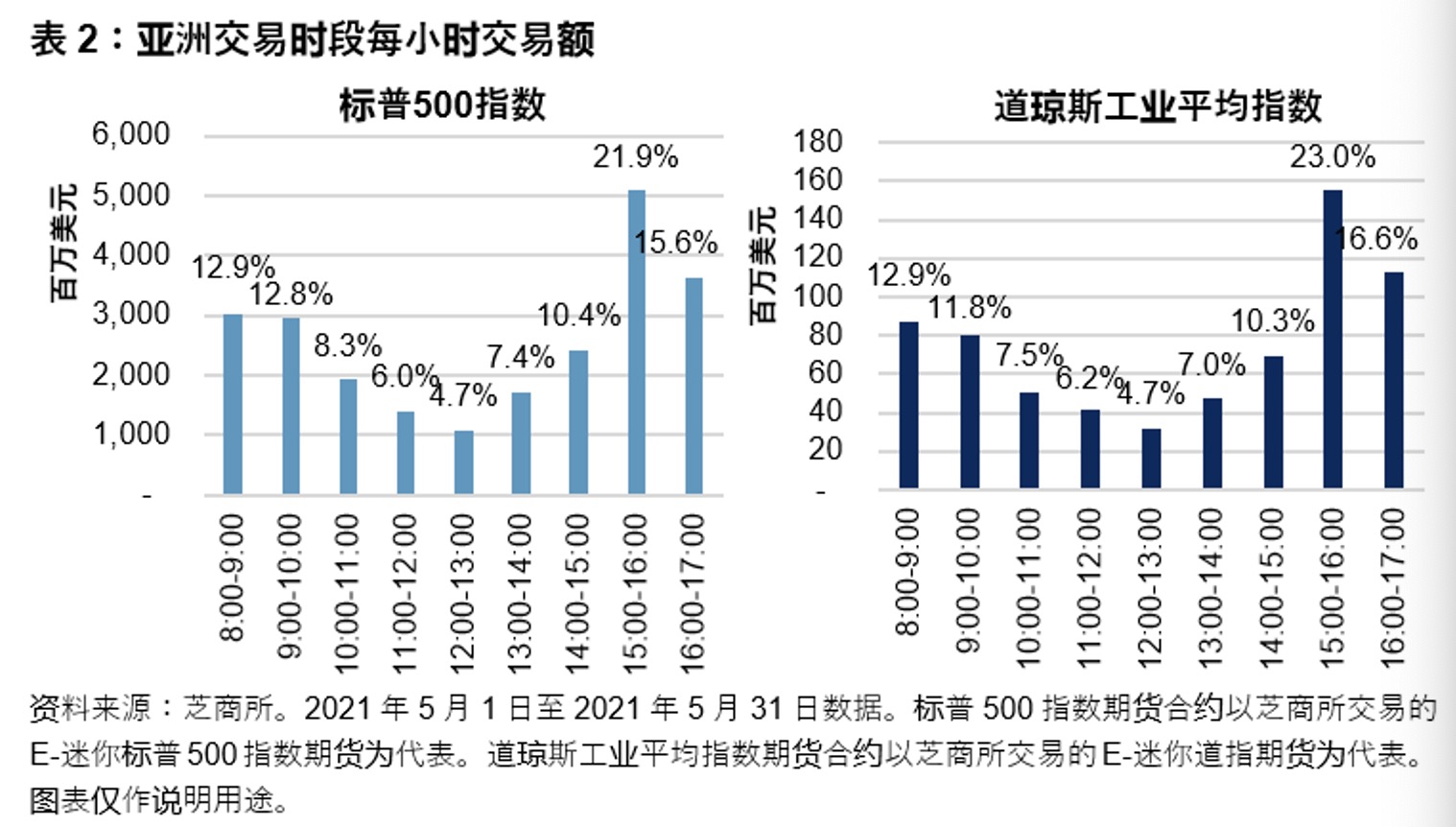

标普500指数及道琼斯工业平均指数期货交易较均匀地分布于亚洲交易时段。表2显示2021年5月亚洲交易时段内每小时的平均交易额。欧洲市场开盘后(新加坡/香港时间下午3:00)及亚洲市场上午8:00开盘后的两小时共吸引了亚洲交易时段内约63%的交易额,而其余5小时约占总交易额的37%。

从2018年到2021年5月,标普500指数和道琼斯工业平均指数期货平均每年约有63天在亚洲时段的最大价格波动超过1%。

最大价格波动是另一个市场活跃指标。期货价格的大幅波动有利于投资者实时执行策略。表3显示了2018年1月1日至2021年5月31日最大价格波动与上一交易日收盘价的百分比分布。在一年252个交易日中,平均约有63天标普500指数和道琼斯工业平均指数期货的最大价格波动超过1%。

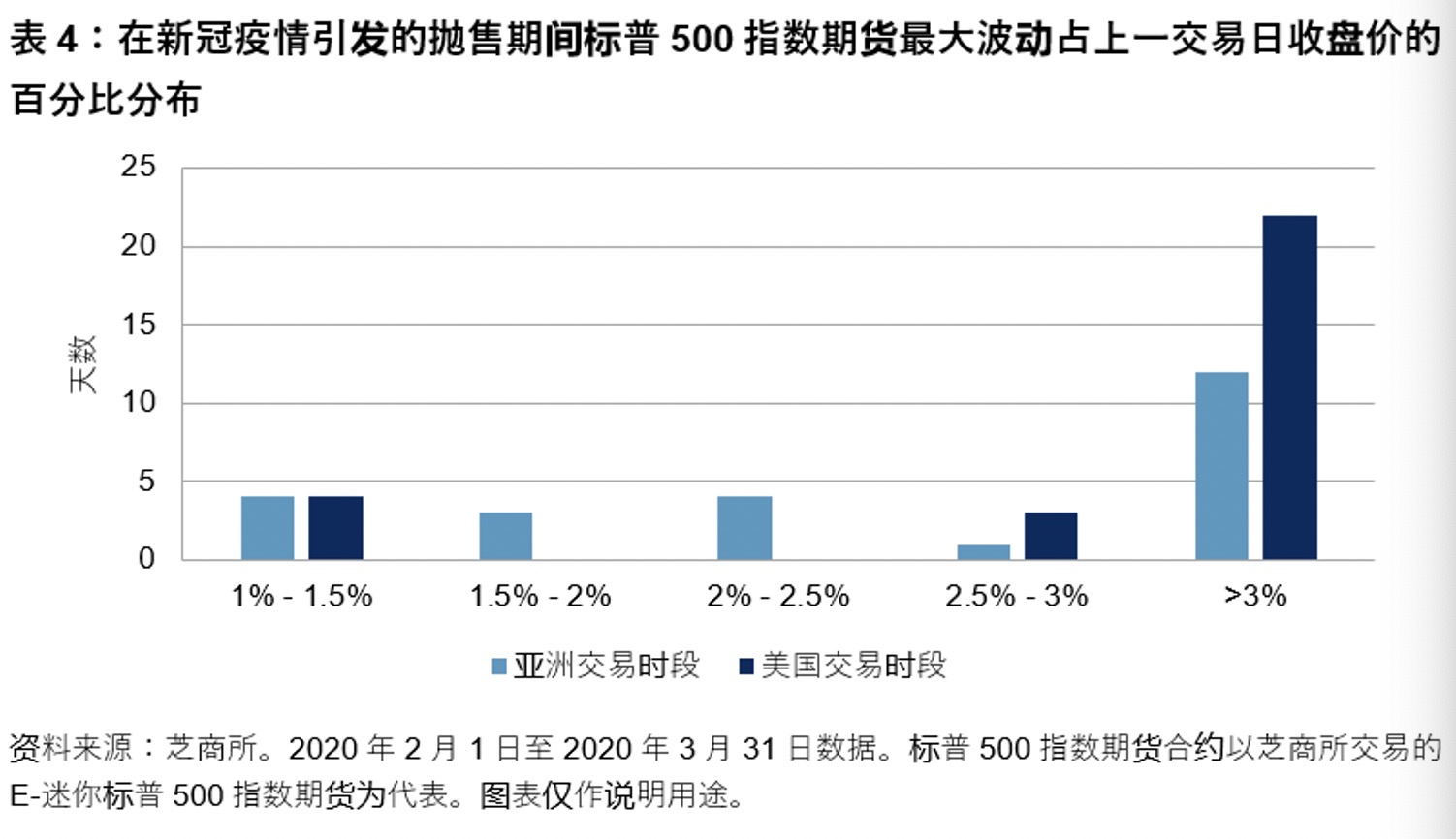

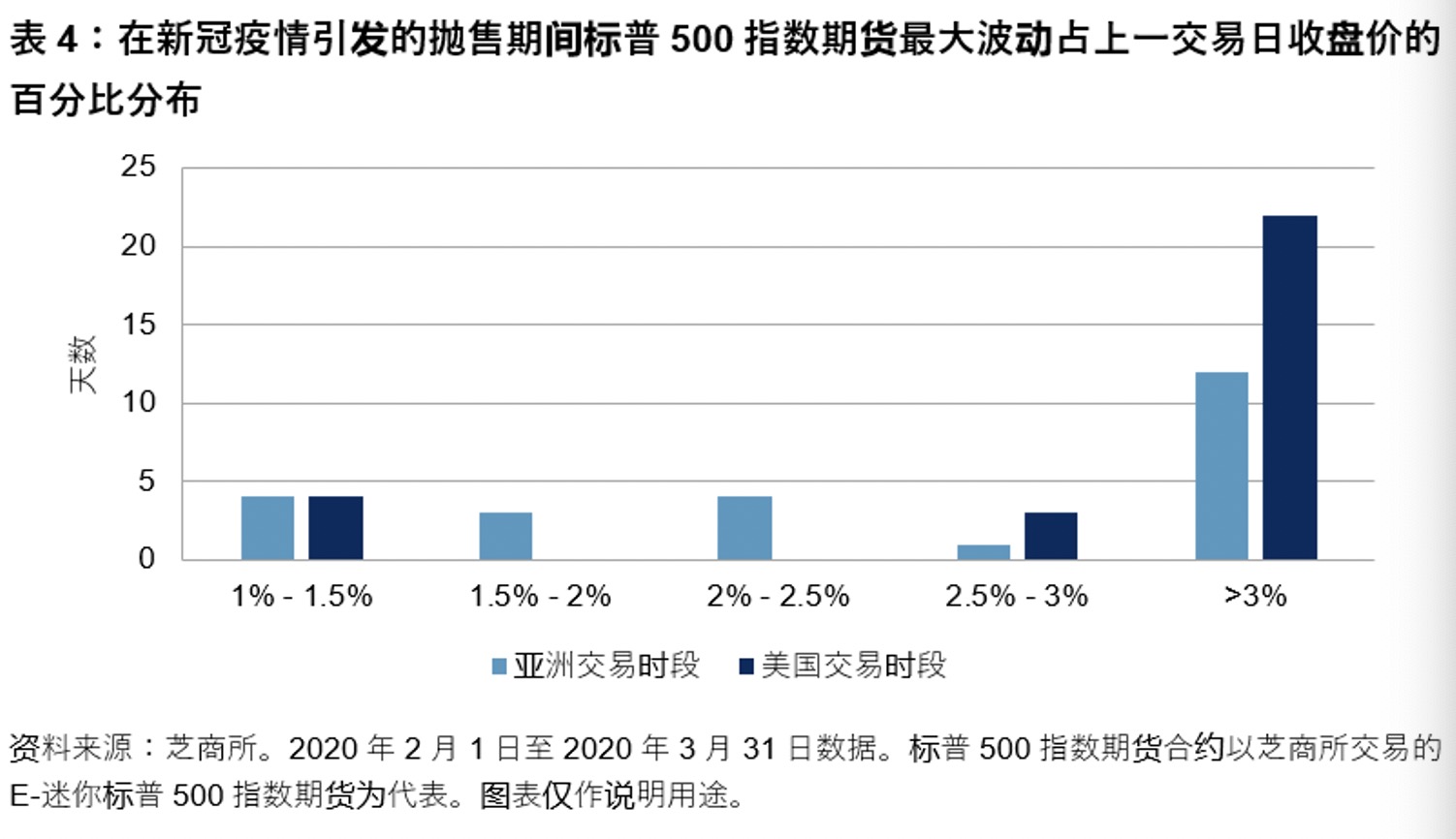

在市场波动剧烈时期,亚洲时段的最大波动可能会显着扩大。在新冠疫情引发的抛售期间(2020年2月1日至3月31日),在这40个交易日中,标普500指数期货的最大波动有24次超过1%,与美国交易时段的29次相当(见表4)。

市场联动性

美国与亚洲市场之间的相关性与亚洲区域内市场的相关性水平接近,并且在高波动时期会显着增高。

美国对全球金融市场的影响已被充分证明(Kose等人,2017年),但由于交易时段不同,使用各自的收盘回报率会低估美国与亚洲市场之间的回报相关性(Martens及Poon,2001年)。而标普500指数及道琼斯工业平均指数期货几乎每天24小时交易,因此这些工具的价格可以实时反映市场信息。

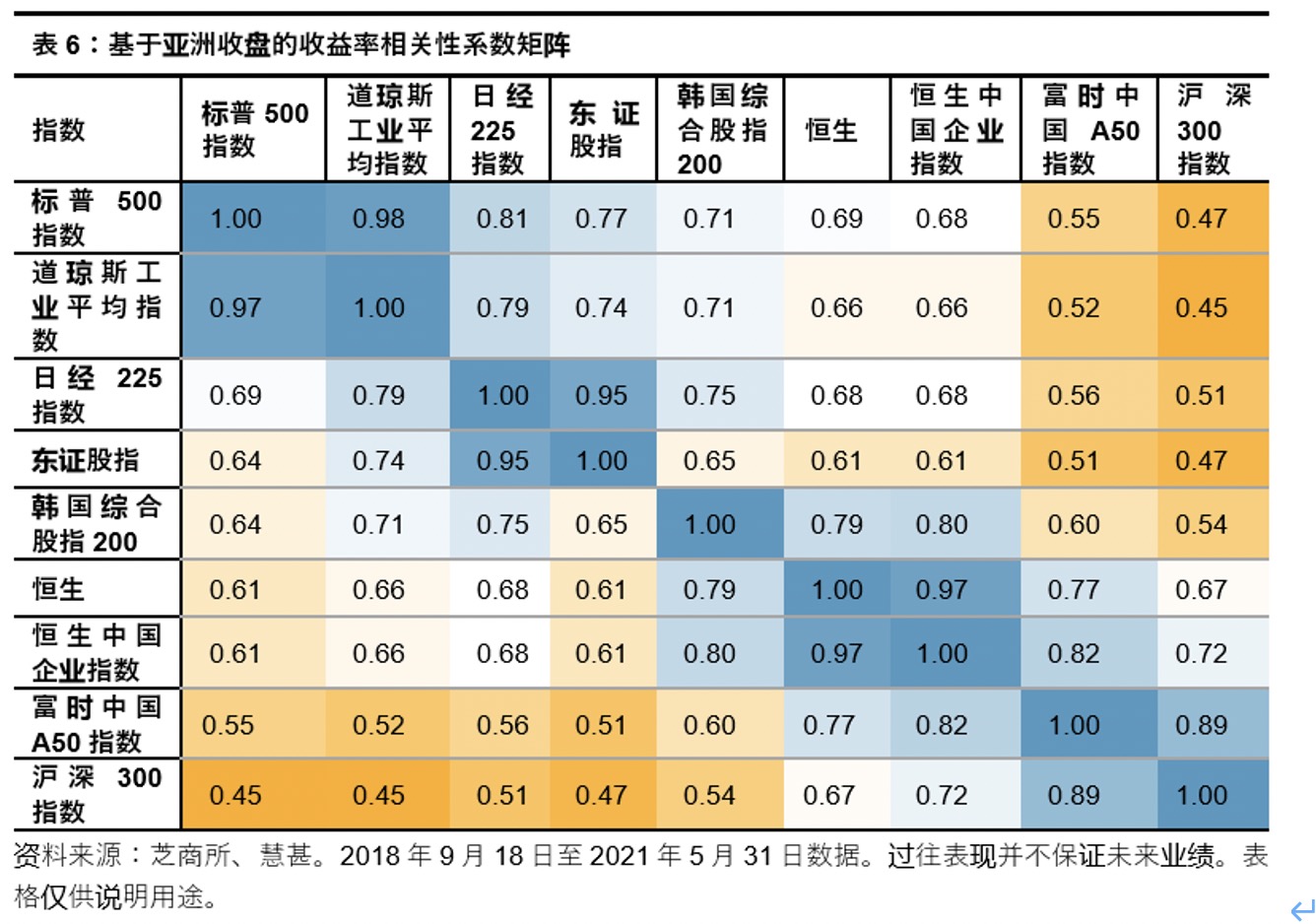

表5展示2018年9月至2021年5月标普500指数、道琼斯工业平均指数及亚洲七个主要市场基准指数之间的相关性,分别基于当地收盘及亚洲收盘时间(新加坡/香港时间下午5:00)以美元计算的期货价格日收益率及指数收益 。

有四点值得注意。首先,按亚洲收盘时间期货价格计算,美国与亚洲市场基准指数之间的相关系数非常高(通常高于0.5),而按各个市场当地收盘价计算则并非如此。

其次,在四个亚洲市场中,日本与美国的相关性最高,其次是韩国及香港,而中国内地的相关性最低,平均相关系数低于0.5。

第三,美国与亚洲市场的区域间相关性与亚洲区域内市场相关性大致处于相同水平(见表6)。

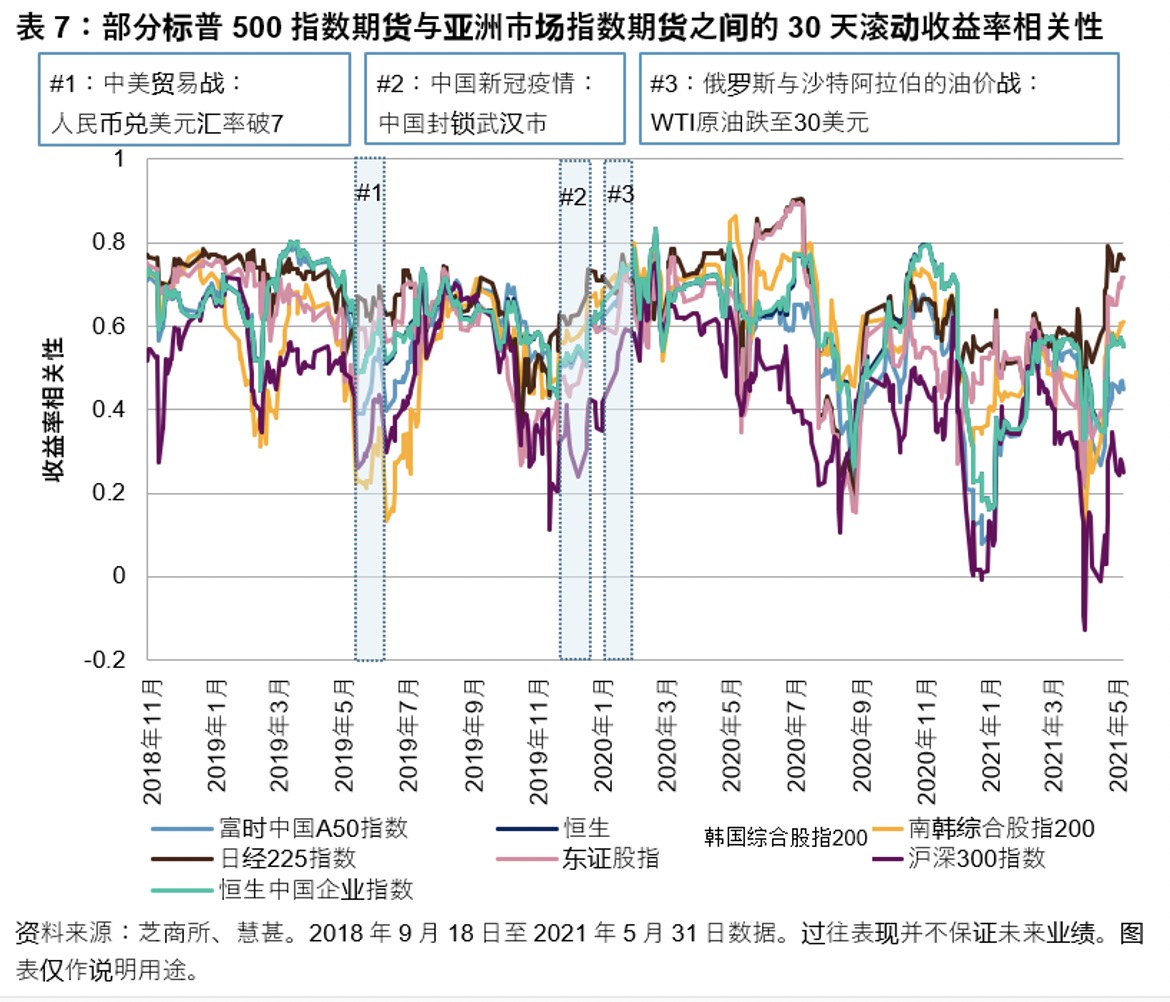

标普第四,在市场高波动时期,市场间的相关性趋于增加。针对2018年9月至2021年5月发生的三起事件,标普500指数与主要亚洲指数期货价格之间的相关性明显增加(见表7)。而近期市场相关性下降是因后疫情时代全球经济形势差异所致。

相关性变化表明,在亚洲交易时段内外,标普500指数或道琼斯工业平均指数都有可能成为市场参与者针对重大市场事件对冲多个亚洲股市敞口的重要工具。

灵活性

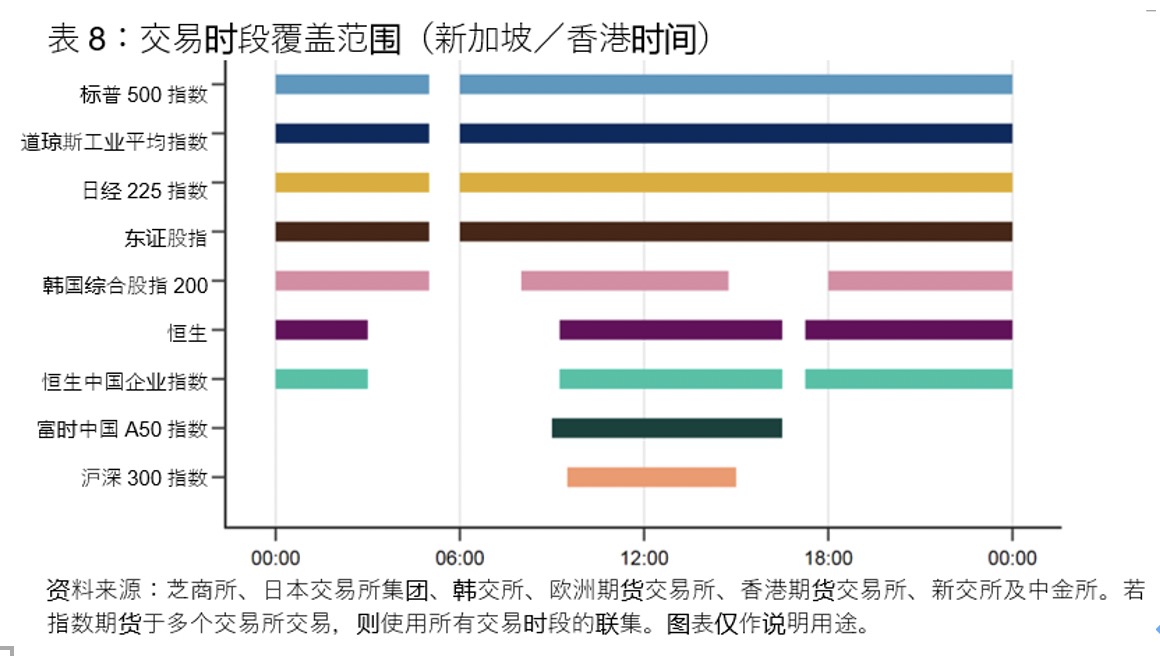

近24小时全天交易时间及多种合约规模方便随时进行精确的敞口调整。

在此处对比的所有指数中,标普500指数、道琼斯工业平均指数、日经225指数及东证股指的交易时段覆盖范围最长,从新加坡/香港时间上午6时至凌晨5时(见表8)。

表9展示现有合约价值的分布。标普500指数期货的合约规模范围广,分别为250美元 、50美元及5美元,这有助市场参与者精确增减指数敞口。

与标普500指数及道琼斯工业平均指数挂钩的衍生工具构成全球流动性最高的生态体系之一。 该体系涵盖每天近24小时的交易,提供多种合约规模,并在亚洲交易时段内外显示出极高的流动性。

值得注意的是,在衡量相同时间段的回报率时,美国基准指数与亚洲基准指数期货之间存在实质相关性。由于相关性在牛市期间趋于下降,而在熊市期间趋于上升(Ang及Bekaert,2002年),亚洲市场参与者可在熊市期间使用单一的高流动美国指数衍生工具有效对冲及管理风险。

结果表明,在亚洲进行美国基准指数交易存在若干优势,为利用指数衍生工具满足亚洲投资者的需求提供了新的视角。