回顾2021年,医药生物板块起伏跌宕,先在一季度大幅回调,又曾在二季度重振旗鼓,随即在下半年更剧烈俯冲,重回甚至低于2020年年底的位置。

在更长的时间尺度,这个板块的上一轮成长要追溯至2018年。在宏观政策、赛道景气度和业绩确定性的共同催化下,医药生物主题的吸引力日益增长。2018年以来,医药投资更加关注长期成长性,医药基金持仓均聚焦优质赛道,创新药械、医药消费、医疗服务、CXO板块的估值都显著提升。2020年,新冠疫情引发新的业绩爆点,续燃了赛道景气度,一些与防疫相关的企业的估值进一步高企。于是,2021年下半年出现的顶峰回调在所难免。信达证券的研报指出,2021年医药行业政策频出,各主要赛道长期投资价值仍然存在,但短期政策、业绩和估值需要消化。医药行业投资风格转向低估值的板块,中药、普药、低值耗材、药店等板块的估值均已跌至约20倍PE的底部,部分个股估值甚至跌到了10倍PE左右。

经历了去年12月中旬的“灰犀牛”,进入2022年的医药股,躁动情绪似乎更盛:CXO板块在新年首个交易日“开门黑”,带动医械概念随之大跌。中药板块则例外,在1月4日大涨和1月5日的回调后,1月6日收复了部分失地。一些迹象显示,在多种因素的共振下,医药生物行业的新年变化正如期而至。从中短期来看,国金证券指出,支付端,医保局主导“三医联动”将使医保制度日趋成熟精细化,药品准入谈判逐渐常态化;供给侧,新药审评已经步入正轨,获批新药数正不断攀升。而若将眼光放长远,国盛证券认为,医药行业长期增长的本质,是医药刚需和健康消费升级的长期拉动,并且当下的需求满足度和渗透率极低,这是行业最为长期的大逻辑。《巴伦周刊》中文版梳理了自2021年至近期的板块与个股表现,通过以下五张图表,尝试为2022年医药生物行业投资提供初步的风向标。

1、赛道分化明显,估值修复不会全面、同步出现

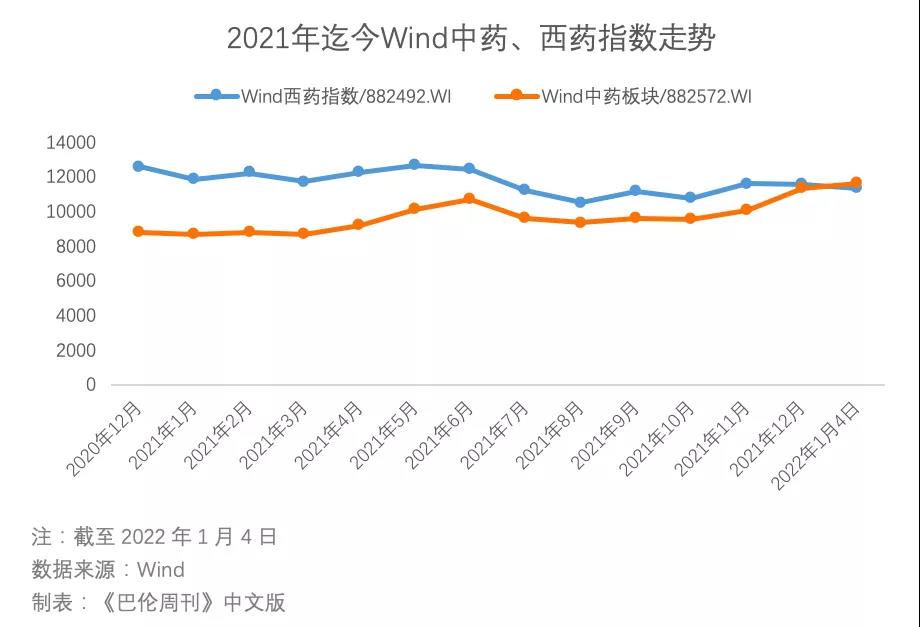

Wind行业指数显示,A股方面,除了中药板块上涨外,其他板块2021全年均有不同程度的下跌,生物制品和医药商业的跌幅超过了16%。

而港股医药生物板块2021年的整体跌幅大于A股,其中,医疗保健设备与服务(887124.WI)更是从2020年年底的超3300点腰斩至1612点。进入2022年后,中药板块保持了涨势,A股化学制药、医药商业和医疗器械止跌回升,不过涨幅差异较大。从各方观点中不难看出,医药生物行业的调整是正在进行时。基于刚需、疫情、政策等多方面因素,市场对行业整体仍然长期看好。《巴伦周刊》中文版认为,从去年至今,细分赛道的分化已经呈现,估值修复可能不会全面、同步出现。

以医药商业板块为例,招商证券早在去年5月就指出,“双通道”政策首次从国家层面将定点零售药店纳入医保药品的供应保障范围并同步支付机制,将加速处方外流,而头部药房更有望入选“双通道”从而提升增量。8月,东兴证券发布题为《零售药店:核心逻辑仍在,重视拐点机会》的行业研报,认为连锁药店处方外流的增量、拥抱互联网医疗和产业结构回归常态将给医药商业板块带来拐点机会。由上图可见,医药商业经历了半年的徘徊后,率先在2022年迎来了估值修复。

A股方面,2021年涨幅居前的片仔癀、万泰生物、凯莱茵分属中药、医疗器械和CDMO(医药合同定制研发生产)赛道。港股方面,在2021年的大市低迷之中,药明康德和石药集团保持住了股价涨势,加上去年12月迄今涨幅明显的翰森制药,三家企业的业务共性是制药和新药研发。但药明康德等主要公司在新年伊始即遭遇大跌。

国盛证券在《医药大盘点,2021我们如何走过?》中指出,如果过去3-4年医药投资更重视“选好主线赛道的头部公司后享受估值扩张”,2021年下半年更重视“估值消化状态下的个股性价比”,那么2022年要更重视“前小后大的结构性节奏”。具体来看,2021年末的中小市值行情会让投资者对大市值公司产生怀疑。而国盛证券称,医药刚需和健康消费升级的长期拉动是板块的本质,支付端政策不会成为医药这一刚性行业的长期逻辑限制,因为产业趋势没有变化、行业逻辑没有变化,只是估值表达和持仓集中度的表达会存在周期变化。因此,国盛证券认为,2022年,大市值公司的价值依然存在,投资者需要在股价阶段性变动中把握住节奏。

申万宏源认为,医改政策持续落地,药品和高值耗材带量采购范围不断扩大,创新研发能力成为企业的核心驱动力。医保控费背景下,申万宏源看好港股市场具备创新研发能力的生物科技公司、以及特色民营医疗服务机构。

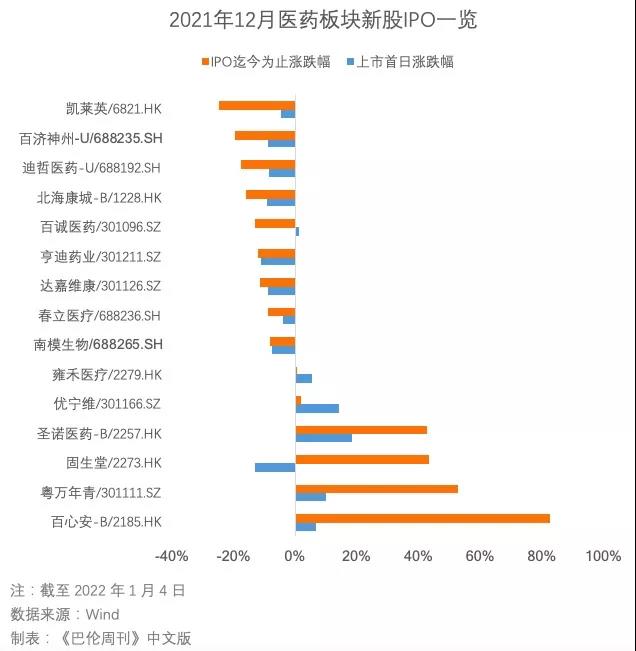

2021年12月,医药板块共有15只股票登陆A股(9只)和港股(6只)市场。考虑到2021年全年A股累计发行新股520只、港股IPO市场共有97家新股上市,医药板块称得上热闹非凡。

但从图表中得以窥视,医药新股上市的表现可谓冰火两重天。对打新的投资者来说,希望和失望兼备。申万宏源指出,进入2022年,A股询价新规出台将打破“新股不败”的惯有思维,有助于提升询价的理性程度和专业性,建议投资者加强新股基本面研究,采用精选价值、差异化申购策略。对长期主义者而言,前文所述的赛道分化依然存在,例如,上市迄今涨幅最大的百心安,是创新介入式心血管装置公司;粤万年青、圣诺医药隶属药企;优宁维为抗体供应商;中医医疗健康服务提供商固生堂则是乘上了细分板块的东风。在各个子版块投资逻辑不尽相同的情况下,医药板块的打新回归理性或将成为常态。4、中药迎头赶上,OTC行业有优势

2021年,“神药”片仔癀捧红了中药板块的行情。从一片叫好叫卖中冷静下来,你会看到,去年大部分时间,中药的“疗效”仍然不敌西药。不过,2021年尾部的交错,或许给中药板块拥趸者带去更多信心。

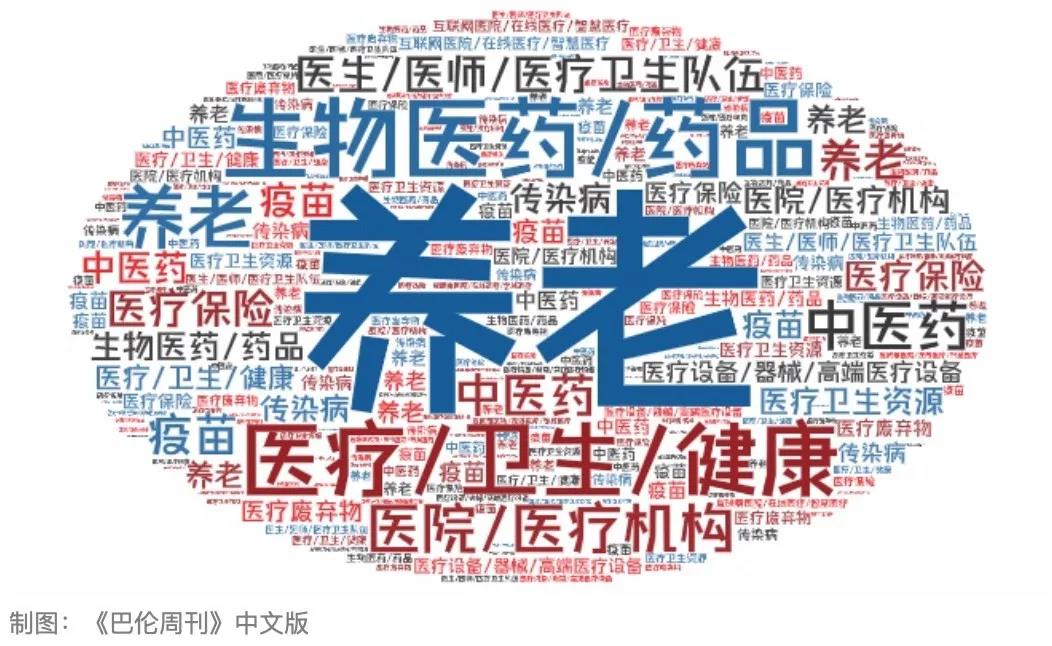

去年年底令市场反馈热烈的大礼包是,国家医保局等联合发布了《关于医保支持中医药传承创新发展的指导意见》。不过回顾2021年,政策频出贯穿全年,支撑了中药板块的中期成长逻辑。兴业证券认为,政策利好持续了推动中药行业发展,尤其是中医医疗机构可暂不实行按疾病诊断相关分组(DRG)付费等具体落地措施,体现整体支持力度。以及在政策的支持下,进入基本药物配备的中药品种有望确保放量。国务院办公厅发布的《关于进一步做好短缺药品保供稳价工作的意见》提到,实现政府办基层医疗卫生机构、二级公立医院、三级公立医院基本药物配备品种数量占比原则上分别不低于90%、80%、60%,利好进入基药目录的中药药品。最后,由于上游成本不断上升,多家中药上市公司在去年12月上调了产品价格,成为引爆板块的另一个诱因。开源证券的研报指出,2021年截至2022年1月3日,国家药监局共批准了12个中药新药上市,成为近五年来获批中药新药最多的一年,中药审评审批制度改革已初显成效,中药创新药获批上市已经明显加速。该机构看好品牌中药OTC行业,认为其具备政策支持、业绩增长确定性以及估值优势。东吴证券认为中药板块的战略性机会有望得到确认,建议机构配置药效价值相对明确、内生增加较快、估值相对便宜和产品可能提价的标的。但上述机构均提及,中医药板块需要关注的风险包括:政策变化或政策落地不及预期风险、原材料价格波动风险、市场竞争风险、公共卫生事件影响、疫情恶化影响生产运营等。长期以来,医药生物板块的市场情绪与宏观政策密不可分。作为中国经济远景的重要政策文件,“十四五”规划是否透露出了关于医药、卫生、健康的具体信号?《巴伦周刊》中文版从《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中提炼了大健康行业的关键词,并通过词频统计制作了下图。

从词频来看,养老牢牢占据了C位。2021年进行的第七次全国人口普查显示,60岁及以上人口占比达18.70%,其中13.50%为65岁及以上人口。第七次全国人口普查领导小组副组长、国家统计局局长宁吉喆在接受新华社采访时表示:“人口老龄化程度进一步加深,未来一段时期将持续面临人口长期均衡发展的压力。”西部证券认为,人口老龄化将给医疗器械、护理设施和智能养老带来发展机遇。而由于人口老龄化叠加支付能力和康复意识的提升,康复的需求不断增加。天风证券从中看到了康复行业的投资机会,认为该行业仍处于早期发展阶段,服务(三星医疗/601567.SH)和设备(翔宇医疗/688626.SH、伟思医疗/688580.SH等)均有投资机会。在老龄化和新医改双重背景下,湘财证券推荐“创新”及政策“免疫”消费医疗产业链,如CXO产业链公司、民营专科医疗服务企业和ICL(第三方医学检验实验室)龙头。

除了养老之外,生物医药/药品、中医药等也是“十四五”规划文件中高频出现的词汇。另外值得关注的是,互联网医院、在线医疗和智慧医疗也被收入这份经济文件中。国金证券在1月4日的研报中维持了医药行业的“买入”评级,看好中国医药创新,建议关注医药创新及创新产业链方向。相对谨慎的声音,如万和证券提示了疫情反复、宏观经济下行和集采降价超预期可能给医药板块带来的风险,在医药行业具备估值修复可能性的行情下,重点推荐政策免疫类赛道。招商证券(国际)则预计,由于市场预期流动性将面临趋紧,医药板块的波动行情仍将延续在2022年。不过该机构认为,中国创新药的海外上市之路亦是2022年的焦点。《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。(本文内容仅供参考,投资建议不代表《巴伦周刊》倾向;市场有风险,投资须谨慎。)