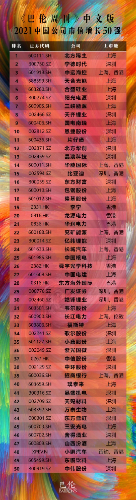

1月20日,《巴伦周刊》中文版发布「2021中国公司市值增长50强」榜单。

一年一度,我们从在全球股票市场上市交易的中国公司之中,遴选出市值表现出色的50家企业。打破市场区域藩篱的“中国公司”视角,意图观测全球投资大格局下,中国企业的年度浮沉。

这份榜单来自公司年末总市值、年度总市值变动、年度股价涨跌幅等三项客观数据的加权综合排名(方法详情见文尾附录)。我们重视“市值”指标甚于“股价”与“股价涨幅”,盖因其更为综合、凝练地反映入选公司在所属行业内竞争地位的上升。从中,我们既回眸过去12个月间的市场潮流主线,也看见主线共识之余的例外闪光。

2021中国公司市值增长50强中,在沪深两市A股上市者占据高达47席(含同时在伦敦上市的公司1家),在香港上市的公司达到15家(含A + H上市公司8家),只有1家公司在纽交所上市,且已同时回港上市。美股中概股的颓靡,与香港市场重要性的相对提高,如此清晰可见。

能源变革,是2021年度市值增长的绝对主题。

在电力、电池、电池化学品、能源金属、煤炭、光伏、新能源汽车……等众多彼此关联、交织的领域,一系列公司持续吸引资金流入。在年度50强中,与“碳达峰”和“碳中和”主题广义相关的公司,合计可多达33家;在排名居前25强中,相关企业多达20家。

相应地,2020年的诸多强势公司在2021年经历了晦暗之年,互联网、医药医疗及消费股公司遭遇了系统性的重大挫折。在2020年度50强中,仅有7家公司连续第二年入选本榜单,它们分别是宁德时代、比亚迪、山西汾酒、长城汽车、招商银行、东方财富与小鹏汽车。

前度50强公司的际遇提醒我们,市值增长指标在前瞻未来维度上的双刃意义。在特定周期与景气演变中,在公司估值与市场博弈的压力下,投资者需要始终保持觉知,定期评估优秀公司的生长环境是否存在发生尖锐转折的风险。

《巴伦周刊》中文版认为,「2021中国公司市值增长50强」昭示了生产与生活方式的时代更迭。新的一年,双碳主题仍将有章可循地引领市场的整体方向,基本面优秀的公司仍将从中收获可观成长,但其中的具体脉络、内容不会是过去一年的简单延续。

在榜单入选者与缺席者的名录中,依然并存机会与风险。您已然看到,在本榜单制作的1月初,一些公司的股价已经发生了显著的回撤。毫无疑问,我们需要重新理解“可持续投资”的涵义。对于人口、能源、产业、技术结构演进方向的持续观察,对宏观政策导向的充分研究,是正确打开市值增长榜单的先决条件。

如下是完整榜单,以及重要公司简评。

新能源车确定性之舞

宁德时代 在本榜单2020年度排名第3位,2021年上升至第2位。比亚迪 上一年排名第8,此次位列第15位。本刊曾在去年2、3月分别撰文分析宁德时代、比亚迪的中长期上涨潜力,随后的九至十个月,这两家公司的市值曾分别达到16000亿与9700亿元人民币。另一家动力电池企业亿纬锂能,列榜单第23位。

长城汽车 代表着国产混合动力汽车在过渡周期内的强劲趋势;续航里程与自主品牌的高性比价,令这一类车企拥有较坚固的逻辑。该公司于2021年全年实现累计销量128.1万辆,创下历史新高,新能源车销量占比超过10%;但另一方面,其股价自去年10月起大幅下跌,迄今回撤35%,旗下欧拉品牌经历了有损消费者口碑的“换芯门”事件;未来,其新能源车型占比的再提升与高端车型的成败值得跟踪。另一家备受关注的汽车制造商是排名第35的小康股份。

小鹏汽车 是此次唯一入选的美股中概股,同时也是唯一一家“造车新势力”公司。它在去年交付量表现出色,且毛利率改善明显。《巴伦周刊》1月13日报道,华尔街分析师近期对蔚来、小鹏、理想均持积极态度。更早前,《巴伦周刊》曾于2021年11月撰文表达了对小鹏的偏好,并指出车型数量与增长速度是关键考量因素。

在能源金属和电池材料领域,入选榜单的有天齐锂业、赣锋锂业、恩捷股份、璞泰来、天赐材料、中伟股份等多家公司,它们在锂矿资源、锂电隔膜、负极材料、电解液、前驱体等细分领域,在产业链的几乎每一个重要环节,无不映射着高昂的行业景气度。

回顾过去两年,新能源车毋庸置疑的长期确定性,得到了充分而超前的兑现,因而在中短期面临“透支”疑问;市场针对业内龙头的估值问题也已争论多时,态度分歧与博弈风险开始加剧。

但《巴伦周刊》中文版依然认为,宁德时代和比亚迪作为中国新能源车的两大领导者,均具备全产业链的优质前瞻性布局,企业成长速度的基础坚实而宽阔;投资者理应警惕公司股价波动加剧,但它们的长期增长依然值得期待。最新消息是,宁德时代于1月18日发布了其换电品牌EVOGO。

光之硅途

光伏是另一个强势主题,包揽了本榜单的第4至6名。

第4名天合光能,该公司市值从2021年初的不足500亿元,激增至年末的1600亿元人民币以上,股价年度涨幅超过240%。在PV-Tech最新发布的《2021年全球光伏组件供应商Top10》中,居于榜首的是隆基股份,天合光能列第二位,晶澳科技列第三位。晶澳科技 在“2021中国公司市值增长50强”中排名第13,市值增长至1400亿元规模以上;隆基股份 则排名本榜单第18,迄今市值超过4200亿元。天合光能的市值崛起,是光伏大尺寸组件应用与产能加速扩张的具象体现。

合盛硅业 排名第5。这家公司是全球工业硅和有机硅的双料龙头,机构分析师普遍看好其能够巩固龙头地位,并逐步涉足下游的高附加值产品。该公司1月12日发布了2021年度业绩预增公告,预计全年归母净利润同比增长505.28%至519.52%。

此外,中环股份、晶盛机电分别位列榜单的第38名、第41名。

光伏逆变器领域的龙头阳光电源,位列本榜单的第6名。瑞银证券1月的研报看好该公司在逆变器竞争格局中的领先地位,同时认为,储能业务将成为其长期增长的另一引擎。

排名本榜单第33名的福斯特,来自相对低调的光伏胶膜行业。2020年,这家公司的全球市占率达到了54%,稳居行业第一,其产品毛利率、产能利用率均明显领先同业。2021年,福斯特的全年股价涨幅超过80%。

2021年末,2022年初,在产能相对饱和的背景下,市场对光伏行业的盈利有所忧虑,板块整体出现了估值回调;假若这一过程继续深入,那么在光伏项目经济性进一步提升,行业政策面与公司基本面并未恶化的前提下,投资者或许会再度获得配置业内龙头企业的机遇。

发电者

“2021中国公司市值增长50强”还集纳了多达8家的电力领域相关公司。它们的共性是,都与新能源发电或传统电力行业的绿色转型有关。

排名第7的三峡能源 是三峡集团旗下的新能源运营商,以“海上风电引领者”为公司战略愿景,其海上风电项目的装机量和在建项目业内领先。三峡能源2021年的全年股价涨幅接近100%。同时,华能国际、龙源电力、华润电力、长江电力等三家发电企业分别位于榜单的第14、20、21、32名。其中,港股龙源电力近期有望在A股上市。瑞银证券1月10日的研究报告,重申了对中资可再生能源营运商的正面看法,并以华润电力、龙源电力为行业首选,判断其可能拥有火电电价上调、中国碳交易市场发展、绿色电价等多个正面催化剂。

排名第9的国电南瑞 是专注于智能电网领域的领军企业,拥有电网自动化及工业控制、继电保护及柔性输电、电力自动化信息通信、发电及水利环保等业务板块。“十四五”期间新型电力系统变革的确定性与结构性景气,直接推动了该公司的市值增长。

中国核电 排名第25。该公司2021年核发电量达到1731亿千瓦时,同比增长16.71%。同时,其新能源发电量达到95亿千瓦时,同比增长68.69%。“核电+风光”的双轮驱动目前被机构分析师看好。中信证券去年12月末的研报认为,核电在将充分受益电力市场环境新变化,核电市场交易电价有望在从折价走向溢价,有助于该公司扩张ROE和释放业绩弹性。

中国电建 排名第27,该公司2021年的市值增长主要受益于其在水利水电工程领域的龙头地位,以及抽水储能建设的提速。2022年1月初,该公司刚刚公告了与集团资产置换暨关联交易方案,完整剥离了旗下的地产开发业务;天风证券的研报指出,此举的重要意义在于大幅缓解公司的再融资限制,或将为高强度投资布局风光电力资产提供支撑。

稀土之王

然而,“2021中国公司市值增长50强”的榜首并非宁德时代,而是北方稀土。去年全年,它的股价涨幅高达251%。

北方稀土是全球最大的轻稀土供应商,拥有“上游资源—中游冶炼—下游功能材料”的一体化完备布局;其控股股东拥有全球储量最大的白云鄂博稀土矿的独家开采权;该公司的稀土矿配额与冶炼分离配额,也常年居于同业之首。该公司发布的2021年业绩预告显示,预计全年将实现归母净利润49.01-50.61亿元,同比增长488.58%-507.79%。

驱动北方稀土登顶2021年度榜单的,是庞大而强劲、新鲜而长久的稀土永磁材料需求,而这仍与全球双碳背景下,新能源汽车、工业电机、风力发电、机器人等发展大势紧密关联。中信证券的磁性材料系列报告认为,未来高性能钕铁硼供给增量或主要集中在中国。东北证券的观点是,“拥有全球定价权的稀土核心资产正迎来价值重估机遇。”

2022年1月初,北方稀土与包钢股份 签订了稀土精矿供应合同,后者作为钢铁业的代表在本榜单中排名第17。

其他

2021年的供应链紧缺,在本榜单体现为中远海控 高居第3位的年度排名;另一家航运公司 东方海外国际 排名第28。联合国贸易和发展会议(UNCTAD)发布的《2021年海运述评》指出,面对新冠疫情的干扰,海运贸易逆势而上,表现好于预期。除经济复苏与被压抑的需求释放外,贸易流量反弹的原因还包括大规模刺激计划和消费者购物支出增加,特别是美国的电子商务有所增长;2021年,海运贸易预计将增长4.3%;但贸发会议预计,2022年至2026年,这一增长率将放缓至2.4%。

房地产业去年经历了不可逆的周期切换,这导致另一个直接变化:房产的金融属性被显著压制,高净值人群资产配置需求退出房地产的意向趋于明显,权益类资产的配置占比有望提升;这一结构性转变被普遍认为将在财富管理行业带来新机遇。我们看到,三家进入本榜单的金融企业也体现了这一趋势,招商银行 排名第39,其零售金融优势依然突出,而大财富管理体系建设开始显露成效。东方财富 排名第16,其依靠零售证券业务的高质量流量,推动了财富管理业务大幅增长。排名第29的广发证券,2021年同样在财富管理领域表现强劲。

在度过消费股较为低沉的一年后,我们略微意外于两家白酒公司与一家饮料公司的入选。舍得酒业、山西汾酒分别位列榜单的第46、47名,2021年,前者在复星集团入驻后,全年股价涨幅达到166%;后者作为清香龙头,业绩实现了跨越式的发展。东鹏饮料排名第49,代表着功能饮料这一细分行业的规模增长。

此外,片仔癀、北方华创、李宁、舜宇光学科技、韦尔股份、歌尔股份、中信股份、万泰生物、东方盛虹等公司也成为各自细分行业或类型的代表。

我们希望此榜单,能够帮助您提纲挈领地回顾上一年度的市场风貌与结构。在入选者与缺席者的名单中,机会与风险依然并存。对于人口、能源、产业、技术结构演进方向、周期、节点的动态精细观察,是正确打开这份市值增长榜单的先决条件。

文 | 《巴伦周刊》中文版

编辑 | 苏昊、康娟

附录:排名方法

《巴伦周刊》中文版「中国公司市值增长50强」的数据筛选对象,包括全部在A股市场上市交易的中资股、在港股市场上市交易的中资股、在纽交所和纳斯达克等美股市场交易的中概股,以及在新加坡、伦敦、德国、韩国等全球股票市场上市交易的中资股。数据考察中国上市公司的三项客观数据指标表现:期末总市值、区间总市值变动、区间股价涨跌幅。「中国公司市值增长50强」首先分别对上述三项数据进行排名,并对此三项排名的名次进行加权平均后重新排序;指标权重依次为3 : 4 : 3。如果出现加权排序名次数据相同的情况,年末总市值更高的公司将获得更高排名。这一排名方法,重视公司的市值指标,甚于关注股价。「中国公司市值增长50强」更看重具有行业系统重要性的高成长公司。

「中国公司市值增长50强」,由巴伦中国基于公开数据独立编制。数据来源为WIND。来自美股与港股市场的上市公司市值在排名前均换算为人民币计价,换算时分别使用区间起始日与截止日当日的人民币兑美元汇率与人民币对港元汇率。

(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)