虎年春节和情人节,你买黄金了吗?如果没有,你可能落后于潮流了:在小红书上,关于“黄金”的笔记超过了343万篇;而大牌奢侈品的相关笔记,仅有“香奈儿”和“迪奥”被标记了100万次以上。你可以疏略地理解为,这届年轻人把买包的钱花到了黄金上。

买黄金的热潮再起,兼具投资和悦己的双重动因。一位95后白领告诉《巴伦周刊》中文版,她关注了金价走势,从去年开始每个月为自己攒一颗金豆豆,想把这些1克金黄金商品作为理财产品,“为走向而立之年的自己存一笔小钱”。

另一方面,黄金饰品正在脱离“一夜暴富大金链”形象,用更加“蒂芙尼”和“潘多拉”的方式让越来越多的年轻消费者心驰神往。

黄金消费的增长确有数据佐证——据中国黄金协会,2021年中国黄金实际消费量达1120.90吨;其中黄金首饰消费量达711.29吨,同比增长44.99%,较疫情前的2019年同比增长5.18%。在消费潮流的推动下,黄金珠宝公司的股价表现夺目,尤以周大福为最。

周大福(1929.HK)股价2022年年初至今(2月16日)上涨13.27%。2021年,在消费板块整体颓势下,周大福逆势上扬,股价涨幅达48.31%;同期恒指下跌14.08%,Wind香港零售业指数(887120.WI)下跌37.52%。同一时期,金价亦表现平淡;易方达黄金ETF较2020年8月的高点下跌了接近20%。

那么是否有理由相信,相较黄金现货、黄金ETF和金饰实物,黄金珠宝股也正成为相对稳健的黄金投资选项?

今年1月,周大福董事总经理陈世昌在接受英国《金融时报》采访时称,2021年4月至9月期间,Z时代和千禧一代贡献了周大福“传承”系列销售额的56%以上。作为A股与港股市值最大的珠宝商,一些属于白马股的特性,已开始在周大福身上浮现。

1

颜值为长期绩优镀金

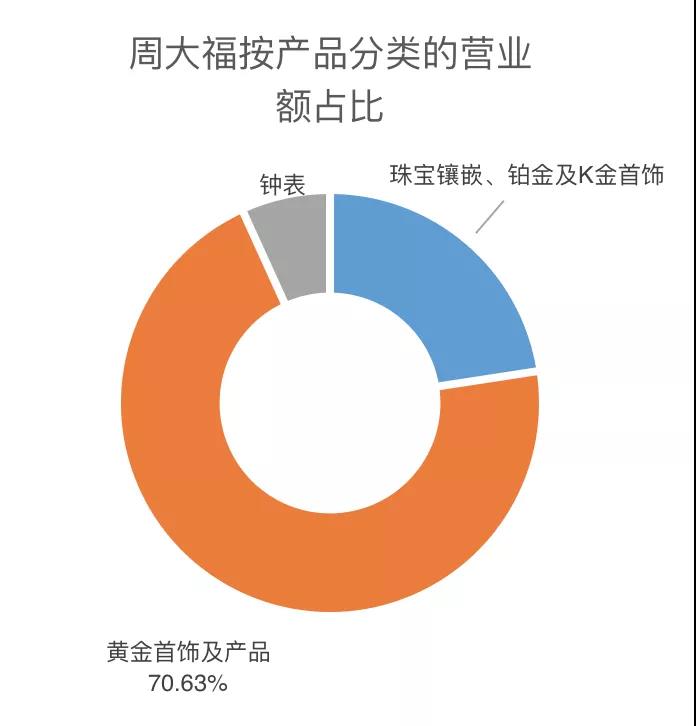

金饰是周大福的成家之本、立业之基。2021/2022中期报告显示,截至2021年9月30日,“黄金首饰及产品”占周大福营收的比重超过70%。在过去五年中,该比例一直高于60%。

注:截至2021年9月30日

数据来源:公司财报

制图:《巴伦周刊》中文版

过去,一直困扰着珠宝商的问题是,金饰虽贵,若无颜值,也难逃束之高阁的命运。对周大福来说也不例外。关键在于,如何让年轻消费者的目光,从那些bling bling的外国奢侈品珠宝店铺,移回金光闪闪的黄金首饰柜台。

周大福首先在业内采用了“古法金”——这是一种采取古老铸金工艺打造的黄金,哑光、厚重和复古纹样是其主要特点。类似于,你戴着一条大金链出门,可能会收获路人们略含贬义的“壕”的评价,但佩戴古法金饰品时,这种评价大致会变为“贵气”。

借此,周大福找到了产品颜值的突破口,成功与一众“周某某”拉开差距。而古法金本就是中国非物质文化遗产,周大福便巧用“传承”作为产品系列名称,顺理成章地为黄金饰品增添了国潮概念。

毕竟,黄金于中国传统文化里是财富和地位的象征,于金融市场里是避险的硬通货,它的衍生品,并不太需要费力讲述“钻石恒久远,一颗永流传”的故事。

这一中国(乃至亚洲)市场特有的消费刚需,叠加古法金推动的产品升级,令周大福的营收、毛利和净利润一直保持了稳定的增长,截至2021/2022财年中期分别达441.86亿、107.94亿和44.72亿港元,同比分别上涨79.09%、32.56%和9.66%。

注:周大福财年截至当年3月31日,财年中期截至当年9月30日

单位:亿港元

数据来源:公司财报

制图:《巴伦周刊》中文版

在1月18日发布的《2022胡润中国珠宝品牌榜》中,周大福位列中国珠宝品牌榜首;在德勤《全球奢侈品力量2021》报告中,周大福与LVMH、开云集团、雅诗兰黛集团等一道,成为全球奢侈品企业前十强。

至此,周大福已不再被认为是一家普通的金行。

2

中国内地为市场增量保值

让周大福变得不普通的正是中国内地市场。

截至2021年9月30日,周大福中国内地零售点数量达5078家,占比为97.39%;而早在2017财年,这一比例就已高达94.33%。这在一定程度上显示出,于周大福而言,中国内地市场既往的重要性与未来增长的必要性。

周大福的押注理由无非着重于两方面:宏观经济的景气度,以及高净值人群和年轻消费者的购买意愿。

《巴伦周刊》中文版认为,周大福对内地市场的押注,大致上接近投资者对周大福白马属性的押注,理由包括但不限于:

1、周大福已经经历了相对完整的经济和金价周期,且在新冠疫情的黑天鹅阴影中保持了一定韧性,更在去年港股消费板块整体疲软的大背景下彰显了积极的势能。

而宏观的消费环境正逐渐回稳。据国家统计局,2021年社会消费品零售总额累计值人民币440823.2亿元,较疫情前的2019年同期上涨6%。中国科学院预测科学研究中心发布的《2022年中国经济预测报告》预计,2022年消费、投资和净出口对中国GDP增速的拉动分别为3.9、0.9和0.7个百分点。

截至2月16日,周大福股价较去年高位已有12.3%的回撤,关于配置时机的讨论已然喧嚣。

2、消费行业的增长本质,终要回归消费者需求的增长,黄金产品的价格定位和抗通胀属性决定了周大福的受众更多集中在收入金字塔的中、高层级。

支撑周大福多头们的数据是,1月20日发布的《2022胡润中国高净值人群品牌倾向报告》显示,58%的中国高净值人群表示对中国经济非常有信心,达到十年来最高。报告称,2021年中国高端市场消费规模增长2%至人民币1.73万亿元,其中传统奢侈品(服装鞋帽、化妆品、珠宝、箱包和腕表等)的市场规模达人民币5200亿元。

3、而对于Z时代和千禧一代,前述的提升产品颜值、顺应国潮潮流等,都是这个92岁高龄品牌有望变身新消费股的现在进行时因素。今年1月,周大福董事总经理陈世昌在接受英国《金融时报》采访时表示,2021年4月至9月期间,Z时代和千禧一代贡献了周大福“传承”系列销售额的56%以上。

同时,针对年轻消费者可支配收入有限,和担心在线上渠道买到假货(或成色不足的次品)的顾虑,周大福索性用魔法打败魔法,推出电商专属的差异化产品。这类产品的显著特征是售价更低,更顺应消费者网购的习惯,进而打造了相对低端的产品线,丰富了产品品类。2021/2022中期报告显示,周大福电商专属款式占电商平台零售额由上年同期约42%提升至57%。

上述的一切令投资者有了相信周大福的理由,其2021财年的净资产收益率(ROE)大幅高于港股同业公司周生生(0116.HK)的4.5%和六福集团(0590.HK)的8.4%;除因疫情导致的短暂下滑,周大福ROE的相对稳定成长或许也称得上是投资者的定心丸。

注:周大福财年截至当年3月31日

数据来源:公司财报

制图:《巴伦周刊》中文版

截至2月16日收盘,周大福市值达1588亿港元,是港股和A股市场唯一一家市值超过千亿的黄金珠宝公司。

3

近期利润疲软,白马股成色还欠最后1‰

24k金的实际含金量是99.99%。以此借喻,《巴伦周刊》中文版认为,周大福能否成为真正意义上的白马股,尚缺的这最后1‰,在于未来增长态势传递出的危机感。

1月12日,野村发表研究报告,认为周大福的利润继续令人失望,将其评级由“买入”下调至“中性”,目标价由20.4港元削36.3%至13港元。

花旗则在2021年11月的研报中,维持周大福“买入”评级,但将目标价由21.3港元微降至20.7港元,理由除了净利和毛利表现疲弱外,还指出基于此前的高基数,预期下半财年增长将放缓。1月12日,花旗再次维持20.7港元的目标价,不过认为“估值在近期调整后具有吸引力”。

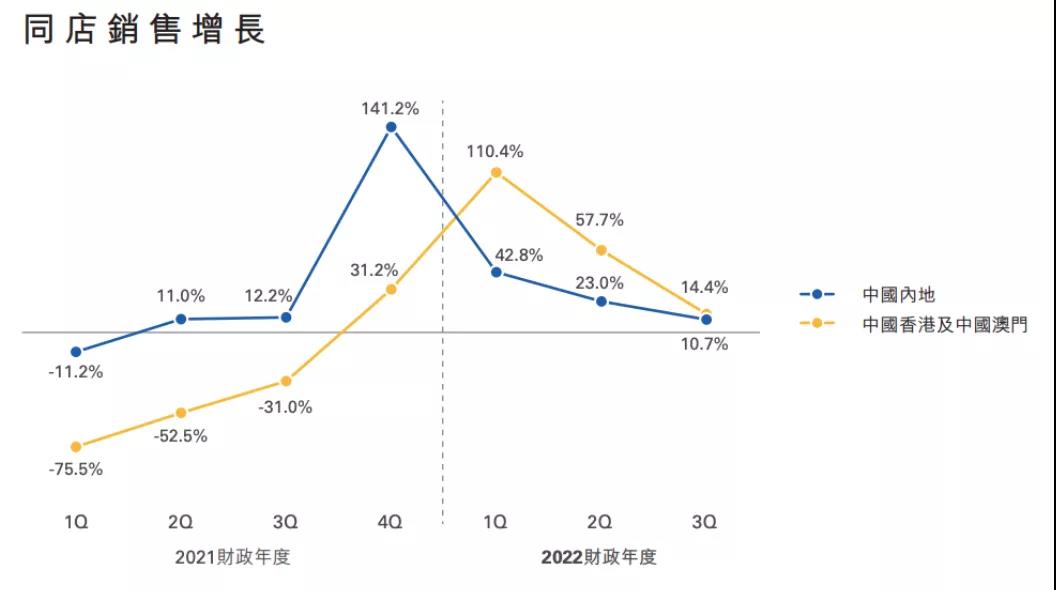

分析师的谨慎观望乃至负面表态,源于周大福2022财年第三季度(截至2021年12月31日)未经审核的经营数据。数据显示,周大福中国内地、香港和澳门的同店销售增长已经开始直线下滑。

截至2021年12月31日

图片来源:周大福2022财年第三季度经营数据

利润表现的疲软,很有可能传导自其近年来推进的加盟商策略。

前文已着重分析了中国内地市场对周大福的重要性,甚至可以说,唯一性。可反过来,周大福远不是中国内地市场的唯一,去购物中心逛逛便知,有大量国内黄金珠宝公司或国外珠宝品牌门店环伺。

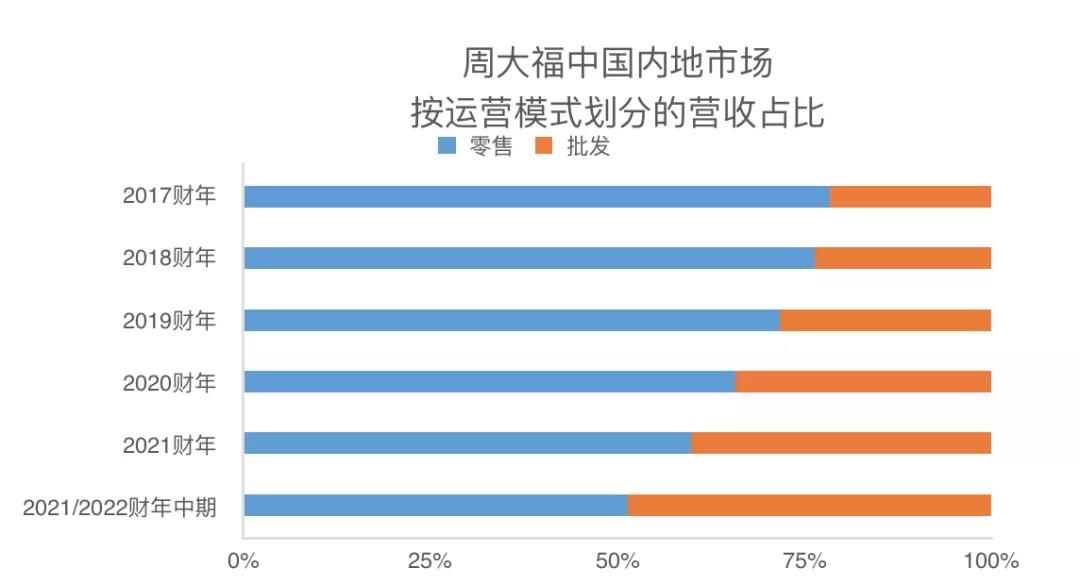

一、二线城市市场趋于饱和无需赘言,周大福在前述消费升级的逻辑下,借由加盟商展开了对次级城市及县级城镇的渗透。在中国内地市场,其加盟商的营业额占比正在逐渐逼近50%。

注:周大福财年截至当年3月31日,财年中期截至当年9月30日;

于中国内地,周大福的零售营业额来自直营零售点、电子商务及其他直接渠道,批发营业额主要指向加盟商销售货品及向加盟商提供服务的收入

数据来源:公司财报

制图:《巴伦周刊》中文版

矛盾在于,加盟商模式是深入低线城市的有效路径,而其对利润增长的影响在短期是可预见的。

一种合理但消极的推论可能是,加盟商策略短期内无法构成周大福有效的同店增长,对业绩基本面的推动作用有限。

一个相对积极的现象是,周大福推进加盟模式,并没有引发毛利率的大幅下滑:2017财年为29.2%,2018和2019财年下滑至27%左右,2020和2021财年又小幅反弹回28%以上。

华泰证券的研报认为,该公司仍预计继续积极扩展销售网络,并以加盟店为主体。毛利率仍持续承压;加盟模式费用率较低,但毛利率偏低,随着加盟店占比提升,预计毛利率或有所下滑,整体毛销差或相对稳定。

《巴伦周刊》中文版认为,随着珠宝镶嵌、铂金及K金首饰和钟表等产品营业额的提升,它们的高毛利有可能为周大福提供新的业绩推动力。投资者还需持续关注公司最新财报,能否提供边际改善出现的清晰证据。

国泰君安认为,在防疫措施没有收紧的情况下,看好中国内地市场,上调周大福目标价至18.13港元,

天风证券1月27日的研究报告给予周大福“买入”评级,目标价18.78港元;其认为,综合考虑品牌势能、渠道拓展及产品创新等全方面优势,给予周大福2022财年25倍相对PE估值,总市值预计1531亿元人民币(约合1878亿港元),对应股价15.3元(约合18.8港元)。

2月16日,周大福收于15.88港元。

文 | 《巴伦周刊》中文版撰稿人 林一丹

编辑 | 苏昊

虎年中国股市怎么走?