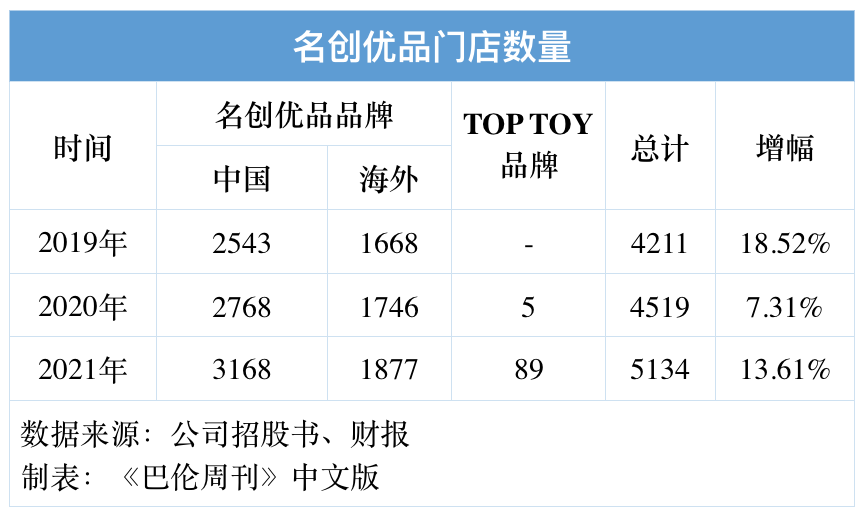

登陆纽交所532天后,名创优品(MNSO.N)3月31日正式冲刺港股IPO。招股说明书显示,截至2021年12月31日止的六个月,公司营收同比增长24%至人民币54.27亿元,且期内扭亏为盈,实现净利润人民币3.39亿元。门店数量方面,名创优品依然保持了扩张,但扩张速度可能会令公司CEO叶国富提出的在2022年前实现“百国千亿万店”计划化为泡影。

据弗若斯特沙利文,2021年名创优品门店网络销售的产品GMV总计约人民币180亿元;同期,公司2020年12月推出的潮玩集合店TOP TOY GMV为3.74亿元。《巴伦周刊》中文版认为,名创优品“万店”目标的天花板在于加盟模式和海外扩张的不确定性,变身“泡泡玛特”的第二增长曲线也需要时间给出答案。4月1日,名创优品美股收于8.17美元,市值25亿美元,年初至今下跌21%。

理论上,“潮流玩具”赛道,能够享受较“生活用品零售”行业更高的估值。招股书称,名创优品希望TOP TOY能与名创优品品牌高度互补,“以更广泛的产品价格范围和更高的平均客单价迎合更广泛的消费者群体“。几乎在TOP TOY推出的同时,泡泡玛特(9992.HK)上市,但上市即巅峰,不到三个月便进入了跌势,股价已经跌破发行价,4月1日收于35.05港元。盲盒或潮玩的死忠粉可能会辩称,泡泡玛特的市值萎缩是港股与消费板块回调的不得已。但不可否认,投资者和消费者都在用更加挑剔的眼光审视这门生意。在这个节骨眼上进军潮玩,名创优品谈不上其在招股书中自称的“敏锐捕捉到新兴的潮流玩具文化”,反而需要做好心理建设:

现在不是“玩耍”的好时机。疫情带来的巨大不确定性直接扰乱了玩家们的消费决策,心怀对收入和必需品消费水平的担忧,可支配收入有限的年轻人极有可能收起玩心。

现在也不是抓取新客户的好时机。潮玩、盲盒、手办产品已经有明显的同质化趋势,尚未入坑的非玩家群体不会觉得卓大王和MOLLY的大眼睛、彩色头发有什么区别。于是,逻辑便回到上一条。

TOP TOY还没找到它的“MOLLY”和“DIMOO”。潮玩最大的卖点是成瘾,而原创IP是所谓的“护城河”,且需要不止一款能够撬动市场的原创IP去吸引新老玩家的重复和惯性消费。真正意义上的爆款原创IP缺失,令TOP TOY销售的不确定性大大增加。

没有原创IP,签约其他IP可行吗?也许可以。困难在于如何打破已拥有原创IP的商家的先发优势。存量用户群体更习惯直奔泡泡玛特选购迪士尼、哈利波特、粉红豹和三丽鸥。

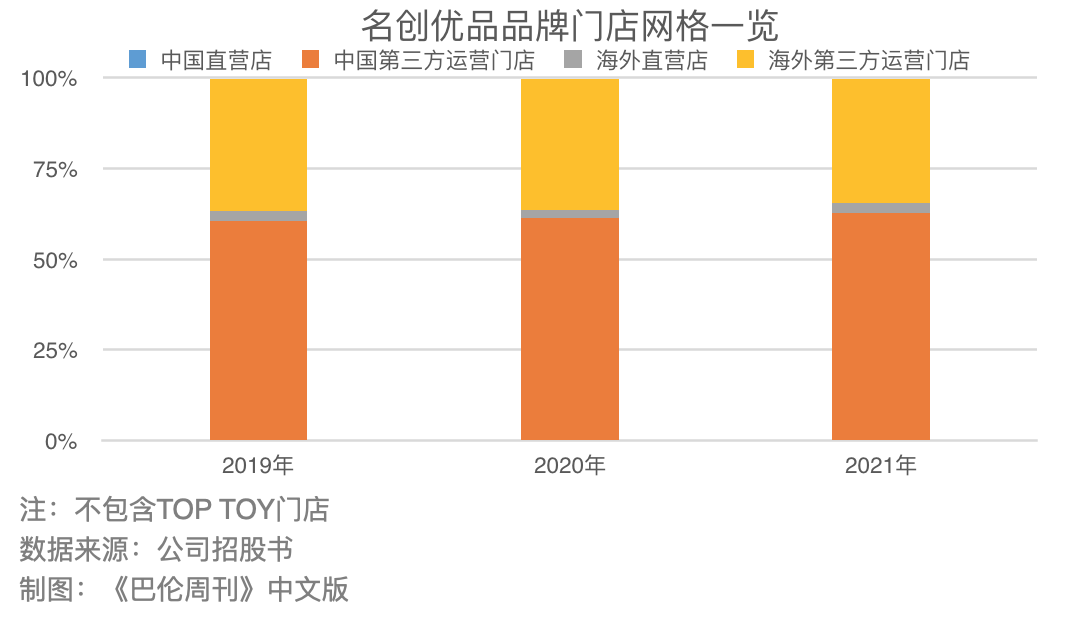

弗若斯特沙利文的报告称,TOP TOY不到4亿元人民币的GMV仅占中国潮流玩具市场份额的1.1%。倒不是说“泡泡玛特化”不是一条好出路。2021年,泡泡玛特营收为人民币44.90亿元,同比增长78.7%;年内净利润人民币8.55亿元,同比增长63.3%。瑞银认为,考虑到估值不高,且中国流行玩具需求快速增长,维持对泡泡玛特的“买入”评级,目标价下调至55.4元。只是,TOP TOY被贴上泡泡玛特跟随者的标签,当前的潮玩业务收入规模占比不足5%,离为公司估值逻辑带来实质变化还有很大距离。关于TOP TOY能否成为名创优品的第二增长曲线,投资者还需在更长时间里谨慎观察。2021财年(截至2021年6月30日),TOP TOY为名创优品贡献营收人民币9824.1万元,占比1.1%。截至2021年12月31日止的六个月,TOP TOY的营收占比提升至4.4%,收入达人民币2.40亿元。名创优品扩张,渠道上深度绑定加盟商。从更具体的门店分布来看,无论在中国还是海外市场,名创优品的直营门店占比都不高。2021年年底,中国直营店仅有5家,海外直营店为136家。

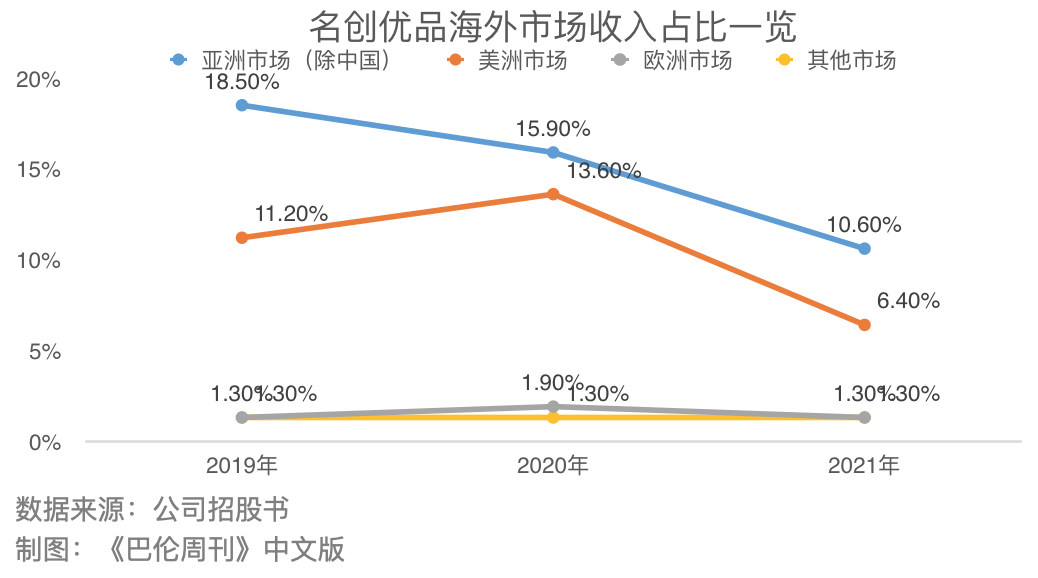

换言之,名创优品“万店”的成功与否,基本上仰赖其合伙人与代理商的增加。但近三个财年的“生活家居产品及潮流玩具产品销售”收入的持续减少,传递出杂音,即门店数量在增加,但公司收入却在下滑。名创优品门店的单店平均收入,从2019财年至2020财年下降了19.8%,到2021财年末进一步下降了11.3%。看清这一信号的商人们,是否还愿意背负经营压力,成为名创优品扩充门店的垫脚石?疑虑将随单店收入的下滑而生长。更何况,名创优品已经不是之前的那个“十元店”了。大致浏览名创优品天猫旗舰店,仅有四分之一的商品售价在10元及以下。性价比优势消散,名创优品将直接与一般商超、互联网零售商厮杀。招股书显示,中国市场的收入占比从2019财年的67.7%升至2021财年的80.4%。在这一过程中,是其财年总收入的波动,先从人民币93.95亿元减少至89.79亿元,又小幅反弹至90.72亿元。亚洲(除中国)、美洲、欧洲的收入占比,均未能实现可观、持续的增长。疫情、贸易、消费者购买力及消费意愿……背后的原因众所周知。

不过,招股书也透露了一些乐观数据,反映出名创优品依然具备一定程度的潜力:存货周转天数:2019至2021财年有所增加,分别为63天、78天、79天;不过在截至2021年12月31日止的六个月内,已回落至68天。

SKU:截至2021财年,名创优品品牌平均每月推出约550个SKU,为消费者提供超过8800个核心SKU的产品组合;截至2021年年末,TOP TOY提供了约4600个SKU。

会员:截至2021年12月31日,名创优品拥有超过3400万个年度活跃会员,微信小程序月均活跃用户数量达700万以上;TOP TOY会员超150万。

3月4日,中金公司在研报中写道,虽然疫情影响暂未完全消除,但此前拖累名创优品整体业绩增长的海外业务已连续多个季度持续向好恢复,2022年海外开店数有望大幅回升,驱动公司收入快速增长并发挥经营杠杆,从而实现利润端更快速增长,维持“跑赢行业”评级和目标价13.64美元。东吴证券指出,名创优品海外业务的经营情况已大幅好转,业绩展现良好弹性,期待未来的持续恢复,维持“增持”评级,持续看好中国优质供应链品牌化大趋势,提示疫情反复、扩店不及预期、海外经营和竞争加剧等风险。中信证券认为,海外业务恢复良好,但离正常运营仍有一定距离,未来将是业绩弹性的主要来源。TOPTOY仍将处于培育期,2022年有望减亏。综合考虑公司国内外展店、TOP TOY业务发展及同业估值,给予2022财年30倍PE,对应目标价10.3美元;鉴于国内多省出现新冠病例、名创优品品牌加大品牌投入、TOP TOY持续培育,下调评级至“增持”。《巴伦周刊》中文版认为,在扩店阶段,投资者还需要关注名创优品的现金流表现。招股书显示,截至2022财年上半年,公司经营活动所得现金净额为人民币7.32亿元,而投资、融资活动所得现金流净额为负;期末现金及现金等价物亦较上一财年末减少人民币16亿元。招股书显示,名创优品此次赴港上市的资金用途包括(1)门店网络扩张和升级;(2)供应链改善和产品研发;(3)增强技术能力;(4)品牌推广和培育;(5)资本开支,包括可能的收购或投资与公司业务互补的业务及资产;(6)经营资金和一般企业用途。《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)巴伦有奖征文活动限时开启!

作为巴伦最核心的价值内容——封面文章,不仅提示重大投资机会,揭示重大投资风险。读过这些封面文章后,你有什么体会?在你的投资实操过程中,它们是否帮助你实现了趋利避害?或者提示了你哪些投资机会?查看下方海报了解活动详情,你的故事或心得不仅有机会出现在巴伦的微信文章中,还有新一年封面合辑的免单机会!